J-クレジット制度とは?

松本 真由美

国際環境経済研究所理事、東京大学客員准教授

J-クレジット制度の概要

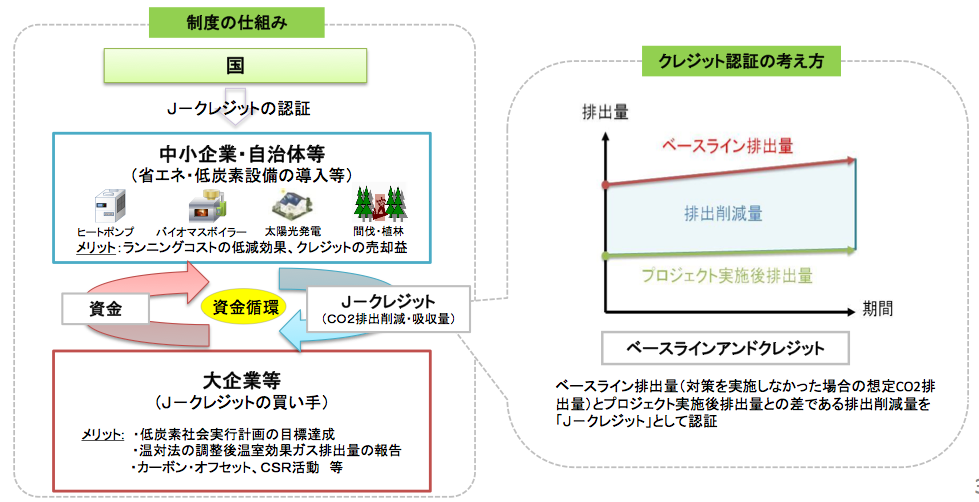

J-クレジット制度は、中小企業などの省エネ設備の導入や森林管理などによる温室効果ガスの排出削減・吸収量をクレジットとして国が認証する制度です。前身の制度として経済産業省主導による「国内クレジット制度」と環境省主導による「J-VER制度」がありましたが、これらを一本化して平成25年度より、経済産業省・環境省・農林水産省(制度管理者)により運営されています。J-クレジット制度を通して、中小企業や自治体などの省エネ、低炭素投資などを促進し、クレジットの活用による国内での資金循環を促していくことを目指しています。(図1)本制度は、排出削減量をクレジットという形で売買できる仕組みですが、クレジットはプロジェクト実施者と購入希望者間との間の自由な相対取引となっており、国は介在していないため、決められた価格はありません。

実際のスキームは、プロジェクト実施者である中小企業や自治体が、太陽光発電の設置や省エネ機器を導入した場合に、更新前と比較して温室効果ガス排出量がどれだけ削減できたか、仮想の削減分を実際にカウントして、国がそれをJクレジットとして認証する流れです。中小企業が削減し認証されたクレジット購入希望者は、主に大企業が多いのが実情です。地球温暖化対策の推進に関する法律(温対法)に基づき、平成18年4月1日から、温室効果ガスを相当程度多く排出する者(特定排出者)には、自らの温室効果ガスの排出量を算定し、毎年国に報告することが義務付けられています。そのため、大企業が購入して低炭素社会実行計画の目標達成のための削減分などとして使っています。この他にも、クレジットは大企業のCSR活動などにも活用されています。クレジットの活用状況については、平成28年6月末時点で認証量321.1万トンのうち126.6万トンが無効化され、償却率は39.4%となっており、実際に使われたクレジットは認証量の4割程度の状況です。クレジットは主に①温対法・自主行動計画(67.1万トン)や②カーボン・オフセット等(59.5万トン)に活用されています。(数値は旧制度からの移行分を含む)

制度のメリットと最近の動向

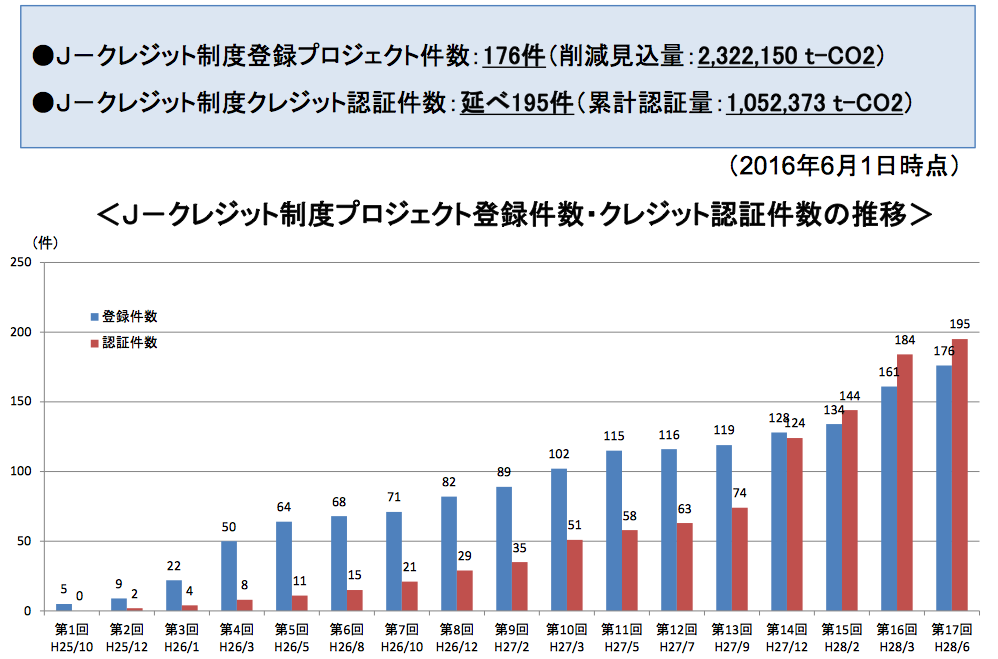

J-クレジット制度のメリットとしては、まず、省エネ機器を導入することによるエネルギーコストの低減効果が挙げられます。日々の省エネルギー対策の実施により電気代やガス代が下がり、さらにクレジットを売った分が売却益にもなります。国が認定するプロジェクトに取り組んでいることを世の中にPRすることもできるでしょう。本制度に関わる企業や自治体との関係を強化することができることも、本制度に取り組む中小企業のメリットとして考えられます。これまで取引されていたクレジットの大半は京都クレジット(京都議定書で定められた手続きにより発効されたクレジット)でしたが、平成27年11月までで京都クレジットの償却期間が終了し活用できなくなったため、J-クレジット制度への問い合わせや販売量が増加している状況です。昨年12月以降、プロジェクト登録件数とクレジット認証件数は大きく伸びています。平成28年6月1日時点、プロジェクト登録件数は176件となっており、認証件数は延べ195件となっています。(図2)

プロジェクトの登録と認証について

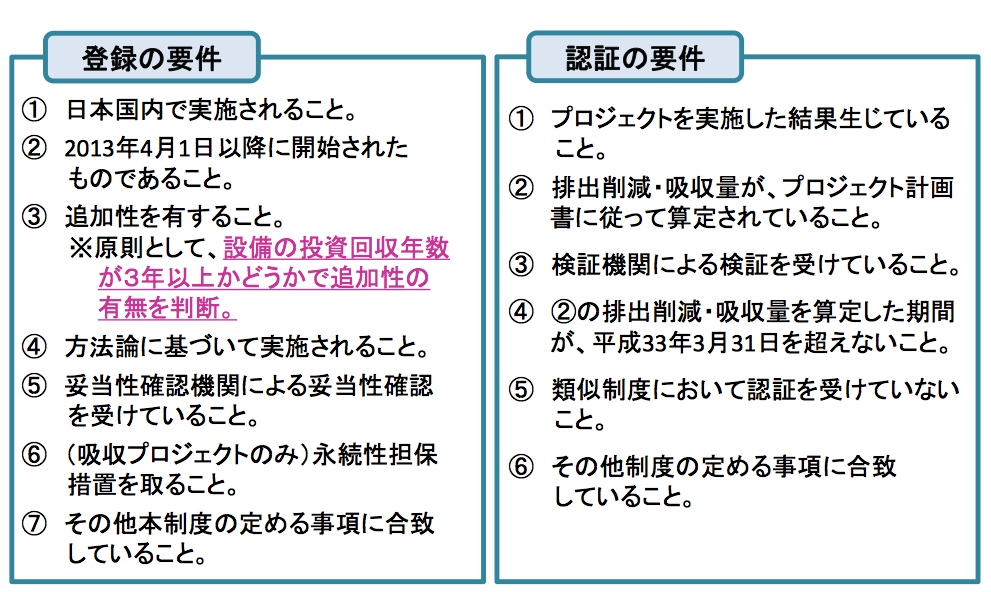

現在、約60のプロジェクトが実施されていますが、プロジェクトの「登録」の要件としては、平成25年4月1日以降に開始された案件で、方法論に基づいて国内で実施されなければなりません。プロジェクトの登録は、J-クレジットの発行を保証するものではありません。一方、クレジットの「認証」については、事業者は必ず審査機関の検証を受ける必要があります。「認証」とは、登録されたプロジェクトによる温室効果ガスの排出削減・吸収量について、検証報告書、およびモニタリング報告書に基づきJ-クレジット制度認証委員会が審議し、審議の結果を踏まえて制度管理者(国)が排出削減・吸収量をJ-クレジットとして認めることです。(図3)

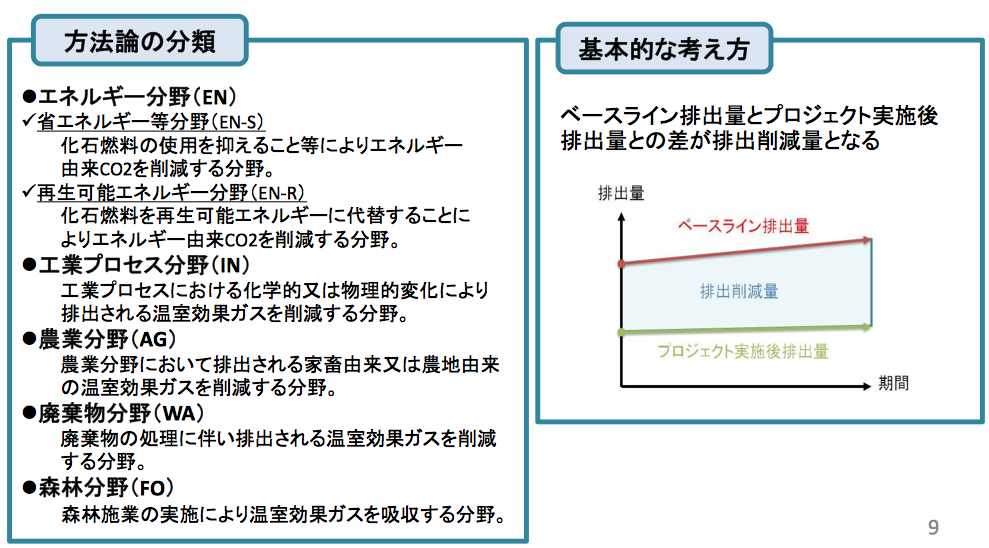

ここで言う「方法論」とは、排出削減・吸収に資する技術ごとに、適用範囲、排出削減・吸収量を算定する方法(算定式)、その算定式に用いられる各種パラメータ等をモニタリングする方法を定めたものです。プロジェクト事業者は、方法論に従って算定・モニタリングを対象期間内に任意に行うことが求められ、モニタリング結果をモニタリング報告書に記載しなくてはなりません。

平成28年6月時点で61の方法論が承認されており、分類の内訳は省エネルギー等が40、再生可能エネルギーが9、工業プロセス5,農業3、廃棄物2、森林2となっています。方法論は国により随時審査され、新しい方法論を追加していく予定です。(エネルギー起源CO2に限らず、温暖化対策推進法(温対法)が定める6種類の温室効果ガス(CO2、CH4、N2O、HFCs、PFCs、SF6)が対象になっています)(図4)

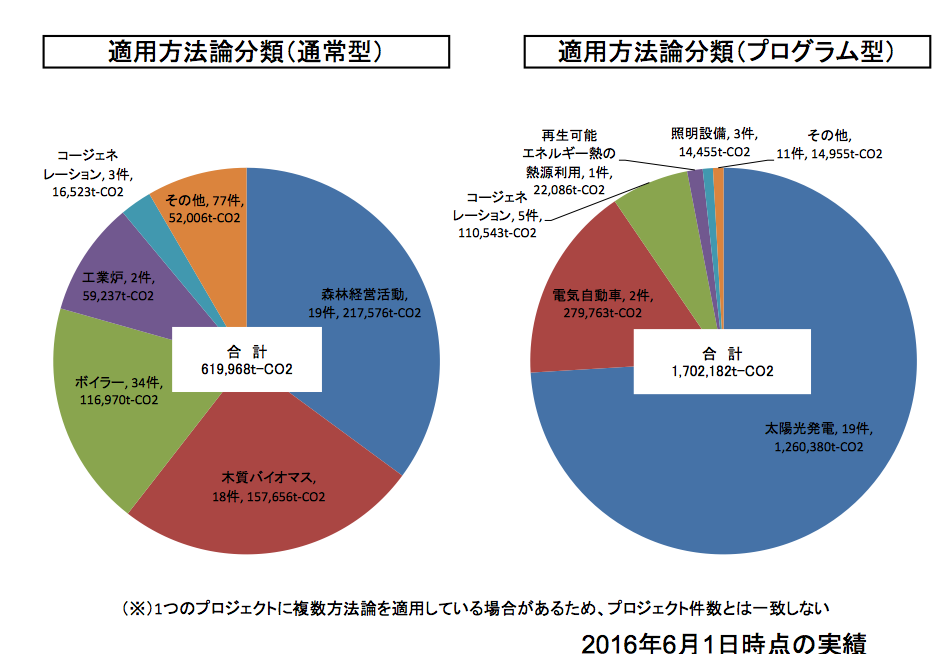

登録プロジェクトは、「通常型」と「プログラム型」とに分けられています。通常型は、例えば、中小企業がボイラー機器を省エネ型に入れ替えるなど、一件についてCO2削減する事例が当てはまります。(約61万トン分が登録)一方、プログラム型は、家庭や工場に太陽光発電システムやコージェネレーションシステム、電気自動車などを導入して合計何万トンの削減になるというように、クレジットをまとめてとれる形にしています。再生可能エネルギー関連が多く登録されています。(約170万トン分が登録)

J-クレジット制度の課題と今後の対応

制度管理者(国)は、本制度の現状の主な問題点と対応策として、「事業者によるクレジットの創出」と「クレジット活用の拡大」を挙げています。

[事業者によるクレジットの創出の課題]

- (1)

- 売却益のインセンティブに比べて、創出にかかる事務コストが高く、インセンティブ増と事務コストの低減が必要

→対策:創出手続きの簡素化を実施・検討。クレジットの活用拡大 - (2)

- クレジットを創出した場合に売却益がいくらになるのかが事前に分からないため、クレジット価格の見える化が必要

→対策:国(事務局)によるマッチング機能の提供を検討中 - (3)

- クレジットを創出した場合に売却できるタイミングが不透明であるため、需要家からのアクセス改善やクレジット需要増加が必要

→対策:クレジット需要の拡大を図る。

[クレジット活用の拡大]

- (1)

- クレジット活用にビジネスベースのインセンティブを感じている事業者が少ない。

→対策:法制度や企業評価など、企業外部からの視点でクレジット活用が認知されるような制度・環境作りの検討 - (2)

- そもそも「カーボン・オフセット」が事業者・国民にあまり認知されていないため、事業者・国民へのカーボン・オフセットの普及が必要

→対策:カーボン・オフセットの事例紹介や広報。広く参加できるオフセットプロジェクトの事例作り

J-クレジット制度は中小企業の低炭素の取り組みを促す一方、日本の大企業が海外へクレジット購入を求めた京都クレジットとは異なり、国内での取引で資金循環を促すものです。本制度の活用については、企業や自治体の主体性に任せたものとなっていますが、広く普通にやるものだという意識が広がることが今後の普及拡大の課題といえます。