温暖化対策の基礎知識

J-クレジット制度とは?

松本 真由美

国際環境経済研究所理事、東京大学客員准教授

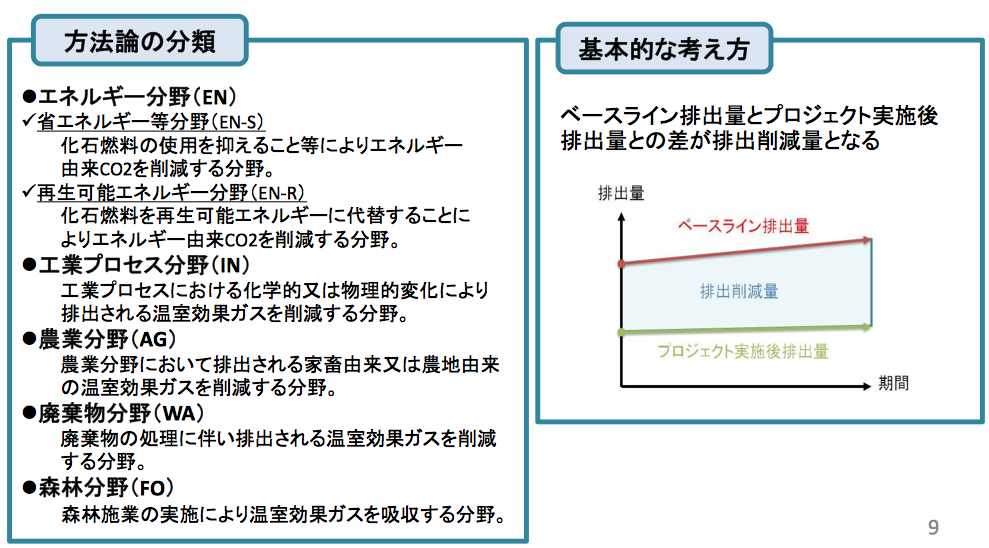

平成28年6月時点で61の方法論が承認されており、分類の内訳は省エネルギー等が40、再生可能エネルギーが9、工業プロセス5,農業3、廃棄物2、森林2となっています。方法論は国により随時審査され、新しい方法論を追加していく予定です。(エネルギー起源CO2に限らず、温暖化対策推進法(温対法)が定める6種類の温室効果ガス(CO2、CH4、N2O、HFCs、PFCs、SF6)が対象になっています)(図4)

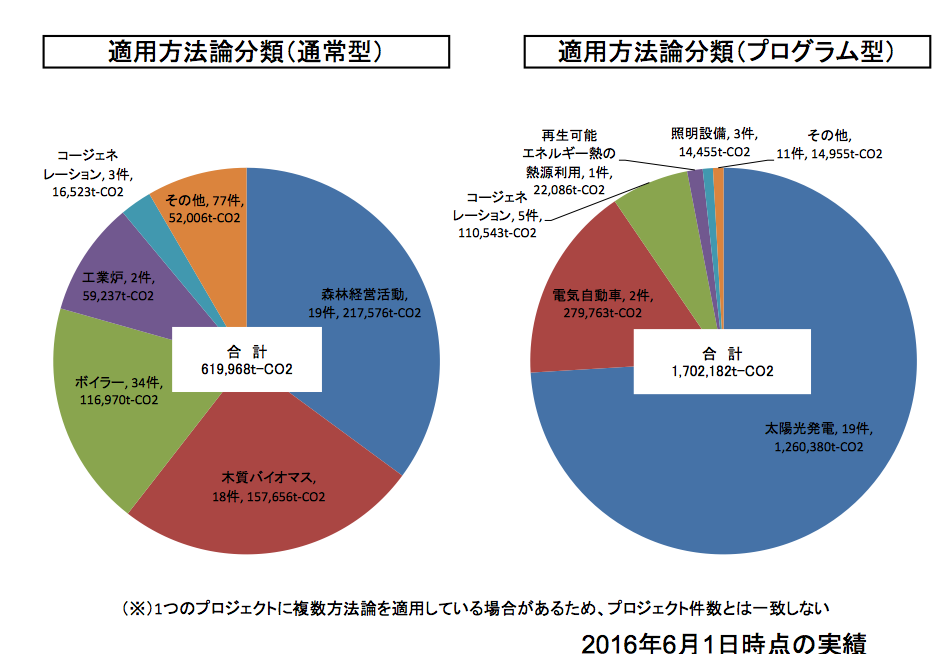

登録プロジェクトは、「通常型」と「プログラム型」とに分けられています。通常型は、例えば、中小企業がボイラー機器を省エネ型に入れ替えるなど、一件についてCO2削減する事例が当てはまります。(約61万トン分が登録)一方、プログラム型は、家庭や工場に太陽光発電システムやコージェネレーションシステム、電気自動車などを導入して合計何万トンの削減になるというように、クレジットをまとめてとれる形にしています。再生可能エネルギー関連が多く登録されています。(約170万トン分が登録)

J-クレジット制度の課題と今後の対応

制度管理者(国)は、本制度の現状の主な問題点と対応策として、「事業者によるクレジットの創出」と「クレジット活用の拡大」を挙げています。

[事業者によるクレジットの創出の課題]

- (1)

- 売却益のインセンティブに比べて、創出にかかる事務コストが高く、インセンティブ増と事務コストの低減が必要

→対策:創出手続きの簡素化を実施・検討。クレジットの活用拡大 - (2)

- クレジットを創出した場合に売却益がいくらになるのかが事前に分からないため、クレジット価格の見える化が必要

→対策:国(事務局)によるマッチング機能の提供を検討中 - (3)

- クレジットを創出した場合に売却できるタイミングが不透明であるため、需要家からのアクセス改善やクレジット需要増加が必要

→対策:クレジット需要の拡大を図る。

[クレジット活用の拡大]

- (1)

- クレジット活用にビジネスベースのインセンティブを感じている事業者が少ない。

→対策:法制度や企業評価など、企業外部からの視点でクレジット活用が認知されるような制度・環境作りの検討 - (2)

- そもそも「カーボン・オフセット」が事業者・国民にあまり認知されていないため、事業者・国民へのカーボン・オフセットの普及が必要

→対策:カーボン・オフセットの事例紹介や広報。広く参加できるオフセットプロジェクトの事例作り

J-クレジット制度は中小企業の低炭素の取り組みを促す一方、日本の大企業が海外へクレジット購入を求めた京都クレジットとは異なり、国内での取引で資金循環を促すものです。本制度の活用については、企業や自治体の主体性に任せたものとなっていますが、広く普通にやるものだという意識が広がることが今後の普及拡大の課題といえます。