電力システム改革下の原子力事業(1)

ー「戦略なき脱原発」で良いのか?ー

竹内 純子

国際環境経済研究所理事・主席研究員/東北大学特任教授

本年3月末に開催された公益事業学会会主催シンポジウム「電力システム改革とエネルギーミックスー再生可能FITと原子力を中心にー」においては、今後のわが国のエネルギーを考える上で、大きな課題を抱える再生可能エネルギーと原子力の2つについて主に議論がなされた。国際環境経済研究所の澤昭裕前所長の追悼記念でもあるこのシンポジウムで報告した「電力システム改革下の原子力事業」について追記・整理してみたい。

我が国の原子力事業は現在、様々な不透明性に直面している。澤前所長が生前指摘されていた通りであるが、まず第一に政治的サポートが縮小していることが挙げられる。原子力基本法注1) を含む原子力三法注2) が国会を通過したのは1955年であるが、その際には自由民主党と日本社会党という与野党共同提案による、議員立法で成立している。この一点からも、「豊富低廉」な電力への渇望から原子力技術の平和利用に国家を挙げて踏み出そうとしていたことがうかがえる。しかし、各電力会社が強固な護送船団方式を採ったこと、各サイトの1号機あるいは2号機の立地以降は各電力会社が地域対応のノウハウを蓄積し、財務基盤も強化されたことから、その反作用として原子力に対する政治的サポートは徐々に失われていった。そこに東電福島原子力事故が起き、今や原子力をサポートするという「ババ」は誰も引きたがらない。

第二に、電力システム改革という政策の変更及び核燃料サイクル政策の行き詰まりという政策の不透明性である。原子力事業の特徴として、他の電源とは比較にならない規模の初期投資を必要とすることが挙げられる。例えば石炭火力発電所1基を建設するのにかかるコストが1,700億円であるとすると、原子力発電所1基の建設には少なくとも3,000~4,000億円、試算によっては6000億円以上かかると想定されている。電力システム改革によって、これまで初期投資の回収を確実にしていた総括原価方式や地域独占という制度が廃止されることは、資金調達コストの上昇に直結する。自由化された場合、原子力発電所の新設・リプレースがこれまでよりも格段に難しくなることは、米国や英国など先行して自由化した諸外国の例を見ても明らかである。

また、既設の原子力発電所においてまだ回収しきれないコストが残存しているのに自由化(総括原価方式の廃止)に踏み切った場合、将来の費用回収が一転して不確実になり、資金調達上の不利に直結する。廃炉等の資産除去債務に至っては、これまでの総括原価方式下では、ある程度の期間にわたり分割して債務計上することが認められていたが、撤廃後は一括・全額の債務認識を一気に迫られる恐れもある。こうしたコストを事業者が引き続き安定的に回収できるようななんらかの制度措置を講じるのか、講じるのであればどういう手法で行うのかといった問題も発生する。いわゆる原子力のストランデッドコストの問題である。

さらに自由化とは「車の両輪」と言われる発送電分離に進めば、これまで電力会社の中で安定したキャッシュを生んでいた送電部門に頼ることができなくなる。大規模初期投資により原子力発電事業者が担う負担は大きいが、今まではそうした負担を送電部門の減価償却が作り出すキャッシュフローによって下支えすることが可能であった。発電事業者と送配電事業者がキャッシュフローの管理も含めて厳格に分離されれば、発電事業者が大規模な投資に送配電部門のキャッシュを使うことは難しくなる。そもそも自由化した市場(総括原価制の撤廃後)においては、将来のキャッシュフロー収入が不確実となることから、回収がおぼつかない巨額・長期の設備投資は事業者からもステークホルダーや融資元からも忌避される。従って長期間の稼働によって投資回収を見込む原子力事業は、自由化とは「食い合わせが悪い」のだ。

こうした制度的変更は着実に進む一方で、わが国の核燃料サイクル政策は一向に進展を見せない。2014年4月11日に閣議決定された第4次エネルギー基本計画において、核燃料サイクル政策については、中長期的な政策変更はあり得るもののこれまで通り推進することとされた。最終処分についても、使用済み燃料の中間貯蔵についても政府の関与・取り組みを強化することとされ、その具体策として原子力発電における使用済燃料の再処理等のための積立金の積立て及び管理に関する法律の一部を改正し国の関与が強化されたことは、小売り全面自由化による電力会社の経営不安定化への対処として一定の評価ができるが、これですべてが解決するわけでもない。コスト増加やトラブルの可能性は存在するし、そもそも原子力発電の発電電力量の見通しが立てられず、使用済み燃料の発生量を予測することすら困難である。バックエンド事業がこれ以上停滞すれば、発電事業への影響は避けがたく発生するであろう。

第三に安全規制の変更および訴訟リスクが挙げられる。東日本大震災という未曽有の災害を経験して原子力安全規制が根底から見直されることは当然であるし、原子力事業者に対してはもちろん、政府の原子力政策そのものに対しても国民が強い不信感を持つ中、原子力規制委員会が事業者に対して硬直的な姿勢を取らざるを得なかったことは致し方ない部分もある。しかし、新規制基準適合審査のプロセスにおいて、規制委員会の判断は、手続きとしてみても中身の判断についても、「一貫したルール・基準」が見出しがたく、事業者にとってあまりに予見可能性が無い状態が続いている。例えば、日本原子力発電株式会社の敦賀原子力発電所の破砕帯問題に関する有識者会合の報告書の位置づけは、原子力規制委員会に対する参考情報なのか、適合性審査の一部であるのかも明確ではない状態で注3) 同会合としての報告書取りまとめに2年を要している注4) 。結果的には参考情報として扱われることとなったが、それであれば2年間をほぼ有識者会合での検討に費やす必要があったのであろうか。本来は審査プロセスに係る組織の位置づけや、判断に至る手続きプロセスや判断基準、過程については事前に明確化・明文化しておくべきであるが、現在の原子力安全規制はまだ不足の点が多くある。

新規制基準に合格したとしてもまだ安心はできない。本年3月9日、大津地方裁判所において、関西電力株式会社高浜3、4号機の再稼働禁止を認める仮処分決定が出されたことは記憶に新しい。規制委員会が新規制基準に合格すると判断した稼働中の原子力発電所が即時停止しなければならなくなる判断がなされたことが、事業者に与えた影響は大きい。この決定については法学者からも多くの批判的意見が出されており、今後の原子力訴訟に与える影響は未知数ではあるものの、震災以前と以降で司法関係者の中で原子力施設の稼働に対して慎重に判断しようとする変化があることは確かであろう。

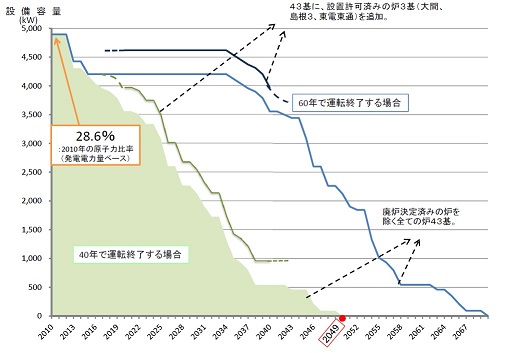

このように、日本の原子力事業者は、政治、政策、規制・訴訟の3つの側面から、しかも複雑に絡み合う不透明性に直面している。政府も事業者も、このままでは原子力事業が衰退を続け、エネルギーミックスで描かれた2030年の発電電力量の22~20%を賄うことは相当困難であることを理解しつつ動けずにいる。震災後の2013年に行われた原子炉等規制法によって、原子炉の運転期間は原則40年とされ、20年以内であれば延長できると定められ(43条の3の32)た。そもそもこの制度改正の議論にも相当の課題があり、見直しの必要性があるが、仮に現存する全ての原子炉が40年で運転終了するとすれば、2030年頃に設備容量が現在の約半分、2040年頃には2割程度となる。

わが国が原子力の平和利用の途を放棄するというのであれば、それはそれなりの対処と覚悟が必要である。当面の間一定程度の原子力発電を必要とするのであれば、原子力事業が直面する不透明性を一つ一つ取り除き、原子力事業の持続を可能とする制度設計について早急に議論せねばならない。震災から既に5年が経過している。澤前所長の遺稿のタイトル「戦略なき脱原発に漂流する日本を憂う」を真摯に受け止め、議論を進めることが必要である。

- ※

- 次回は、自由化という制度改革による影響を取り上げ、先行して自由化に踏み切った諸外国においてどのような政策措置を講じているのかなどについて整理する。

- 注1)

- 原子力白書昭和31年版 http://www.aec.go.jp/jicst/NC/about/hakusho/wp1956/index.htm

- 注2)

- 原子力基本法の他、原子力委員会設置法、総理府設置法一部改正法

- 注3)

- 最終的には同報告書を“参考”として規制委員会が判断するとの結論が示されたが

- 注4)

- その他、安全規制の最適化に向けた提言は、21世紀政策研究所「原子力安全規制の最適化に向けて」、「続・原子力安全規制の最適化に向けて」に詳しいので是非ご一読いただきたい。