誤解だらけのエネルギー・環境問題

電力システム改革下の原子力事業(2)

ー米国・英国における原子力の事業リスク抑制策ー

竹内 純子

国際環境経済研究所理事・主席研究員

※電力システム改革下の原子力事業(1)ー「戦略なき脱原発」で良いのか?ー

原子力事業は、発電の一方途と考えるにはあまりに大きな意味を持つものであり、必要性も特別ながら、維持しようと思った場合、考慮しなければならないことの幅、量ともに特別である。そのため、競争環境下においてその維持を図るには様々な補完的措置が必要となる。わが国も本年4月から小売り全面自由化に踏み切ったが、競争環境下において原子力事業を維持することが必要であるならばどのような政策的措置が必要となるのか、日本はいま何を考えなければならないのかについて、諸外国の経験から示唆を読み取り整理したい。

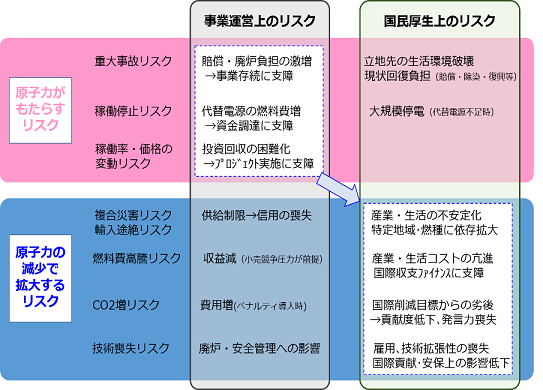

1.自由化によってもたらされる原子力事業のリスク

原子力事業は本来特殊に事業リスクが大きいが、特に自由化によってもたらされるリスクとして、2点整理する。

- ①

- 資金調達コスト上昇

- 地域独占・総括原価といった、低利・巨額の資金調達を可能にしてきた制度的補償措置が無くなるので、減価償却費の回収は不確実化し、電力会社の財務健全性が厳格に評価されることになる。資金調達コストの上昇は避けがたい。

自由化した場合一般的に、競争力を確保するには比較的大型の電源が必要となり、建設時の資本負債構成の悪化幅は相対的に大きくなる。電力事業はそもそも設備投資負担が重い「装置産業」であり、規模・投資余力を判断するうえで、有利子負債の規模との相対比較におけるキャッシュフロー創出力に加え、自己資本の厚みも重要視されることとなる。加えて原子力については、原子力過酷事故のテールリスクや原子力規制の厳格化などによって、かつてに比べ事業リスクが高まっており、財務耐久力の重要性は増している。様々な格付け機関が業種ごとの格付け方法を公表しているが、電力事業者に対しては、自己資本比率等財務構成を重要視する傾向は共通してみられる。

原子力事業者の財務健全性を向上させ資金調達力を強化するには、原子力の安全対策への取り組みが積極的に行われ、そのことによって高稼働率が維持される必要がある。しかし現在は安全性向上の努力が稼働率によって報われる制度設計になっていないことも課題である。 - ②

- 発送電の法的分離による資金繰りの余裕度低下

- 従前の発送配電の垂直一貫体制においては、送配電部門が営業キャッシュフローの6~7割を安定的にねん出していた。巨額の原子力投資による資金ひっ迫を緩和するバッファーとして機能していたのである。しかし発送電分離によってC/F管理が厳格に区分されれば、資金繰りの余裕度は大きく低下せざるを得ない。

しかも、固定費が大きく損益分岐点が高い原発は、発電分を確実に売却することが求められる。負荷変動運転がしづらいこともあって、市場が安値でも「赤字発電」しなければならなくなり、英国の第一次自由化(強制プール制)の下では、小売企業による卸売市場での「買い叩き」が横行し、発電専業だった英原子力公社は破たんしたとされる。

2.米国・英国の事例に学ぶ

原子力発電の事業リスクは自由化した場合飛躍的に高まる。しかし、事業者にとってのリスク・メリットと国民厚生上のリスク・メリットは一致しない。原子力事業の行方を事業者の判断に委ねれば、国民厚生上のリスクが上昇する可能性がある。

雑誌WEDGE 2016.3月号掲載「戦略なき脱原発へ漂流する日本の未来を憂う 」より

次のページ:投資回収に対する予見可能性確保