固定価格買取制度導入の経緯・失敗の原点(その1)

印刷用ページ1.概要

再生可能エネルギーは、化石エネルギーと異なり地球全域に無限に存在するため持続可能で、また発電時にCO2を発生しないため地球温暖化対策として有効とされる。特に化石エネルギー資源に乏しい我が国にとっては、温暖化対策に加え、燃料を海外に頼る必要がなくエネルギー自給率改善に寄与するとともに、グリーン産業の成長・雇用拡大や、地産地消のエネルギー、地方創生、地域活性化など、様々な効果が期待されてきた。

一方、再生可能エネルギーは他のエネルギー源に比べて高価であり、なんらかの導入支援策が必要となる。このため、1991年のドイツを皮切りに、1992年にはデンマーク、1994年にはスペインで固定価格買取制度が導入された。また、RPS制度(Renewables Portfolio Standard)についても、2001年にオーストラリア、2002年に米国の複数の州、2003年にスウェーデンで導入された。

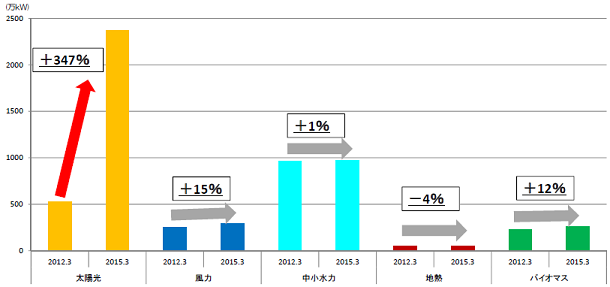

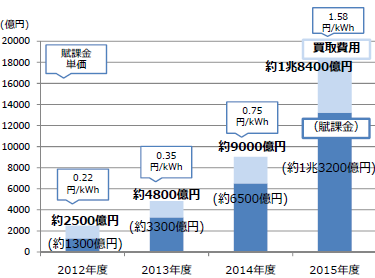

我が国でも、2003年にRPS制度が導入され、2009年には家庭用太陽光発電からの余剰買取制度がスタート、RPS制度と併存する形で運用されてきた。そして、RPS制度に代わる形で、2012年7月に現在の固定価格買取制度が導入された。固定価格買取制度は、制度スタートから極めて短期間のうちに、過去にないスピードで再生可能エネルギーを拡大させるという成果は上げた。しかしその一方で事業用太陽光への偏重(図1参照)や国民負担の急増(図2参照)、電力系統制約問題や違法/脱法行為の発生など、様々な課題が顕在化し、抜本的な見直しを迫られることとなった。しかし制度見直しが行われたとしても、それまでに稼働したものや稼働が予定されている設備から発電された電力買取に関わるコストは少なくとも制度開始から20年間、拡大することはあってもなくなることはない。本稿では、制度開始からわずか3年間で抜本的制度改正をせざるを得なくなった固定価格買取制度の失敗の原点を明らかにするべく、その導入までの経緯を振り返る。

図1 FITによる再エネ電源別導入状況

(出典:第12回新エネルギー小委員会)

図2 FIT導入後の賦課金の推移

(出典:第18回基本政策分科会)

2.再生可能エネルギー黎明期~RPS制度

1)技術開発への取組 -Japan Way-

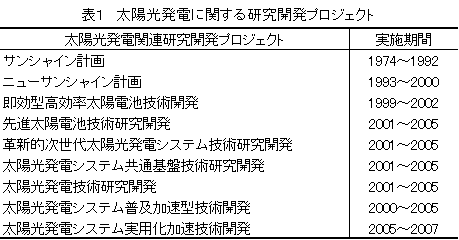

1970年代の石油危機以降、エネルギー資源に乏しい我が国にとって、再生可能エネルギーは省エネルギーや原子力とともに、重要なエネルギー政策の一環となった。しかし当初その取り組みは、欧州のような規制によって導入拡大を図ろうとするものではなく、我が国の産業競争力や広く国民のメリットをもたらす技術開発に力が中心であった。第一次石油危機直後の1974年、政府は新エネルギー技術開発を目的とした「サンシャイン計画」をスタートさせた。サンシャイン計画では、太陽光、地熱、風力、バイオマス、海洋などの再生可能エネルギーに加え、石炭高度利用(液化/ガス化)や水素エネルギーの利用などに関する技術開発が国策として強力に推進され、1993年には、ムーンライト計画(省エネルギーに関する技術開発計画)と融合する形で、「ニューサンシャイン計画」に引き継がれた。また、太陽光発電の分野では、その後も様々な技術開発プロジェクトが実行され(表1)、その結果、我が国の太陽光発電産業は、1999年から2007年まで太陽光パネル生産で世界一位を占め、2005年には世界トップメーカー5社の内4社を日本が占めるという結果をもたらした。この間、国や自治体の補助金による公的導入支援制度、グリーン電力証書や電力会社による自主的余剰買取などの自主的取組により、着実に導入が進められてきた。ここまでの取組は、技術立国日本の、まさに日本らしい取組(Japan Way)であったといえよう。