原子力こそがホルムズと中国から脱する日本の唯一の活路である

テッド・ノードハウス

Executive Director of Breakthrough Institute/ キヤノングローバル戦略研究所 International Research Fellow

邦訳 キヤノングローバル戦略研究所 研究主幹 杉山大志

テッド・ノードハウス

Caught Between Hormuz and a (Chinese) Hard Place: Nuclear Energy Is Japan’s Only Way Out

https://www.breakthroughjournal.org/p/caught-between-hormuz-and-a-chinese

を許可を得て邦訳。

いま日本から戻ったばかりである。キヤノングローバル戦略研究所のホストの方々の厚意により、日本の現在のエネルギー危機について、元政府高官、学者、産業界のリーダー、エネルギー専門家らと話し合う機会を得た。ワシントンと北京の板挟みとなった日本は、過去15年間にわたり、経済的要請、エネルギー安全保障、そして気候変動への取り組みを両立させることに苦闘して来た。その苦闘は、イラン戦争の余波で今日、世界の多くの地域が直面している困難な選択を先取りするものであった。日本の国内エネルギー資源は極めて限られており、実質的に化石燃料の埋蔵量は皆無に等しい。主要な島々は山岳地帯や森林に覆われ、人口密度が高く、日照量も特に多いわけではない。沿岸海域は巨大な漁業を支えてはいるが、水深が深く荒波が立つため、従来型の洋上風力発電にはあまり適していない。そして福島第一原子力発電所事故後、日本はかつて国内電力の4分の1以上を供給していたすべての原子力発電所を停止した。

その結果、日本のエネルギー消費の圧倒的大部分、ほぼ80%は化石燃料に基づき、かつ輸入に依存している。その半分は石油であり、その大半はホルムズ海峡を通過しなければならない。その手段を持つ多くの国と同様、日本も価格ショックの当面の影響を緩和するため、戦略石油備蓄を取り崩している。しかし、日本の石油備蓄に残された時間は刻一刻と減っている。日本はLNGの輸入においてはペルシャ湾地域への依存度は比較的低いものの、LNG価格全般の高騰が経済的苦境に拍車をかけている。

代替策の多くは、あまり魅力的ではない。日本には、既存の石炭火力発電設備を使って石炭輸入と発電量を増やす相当な余地がある。しかし、そうすれば日本のパリ協定に基づくネットゼロ公約は、実質的に骨抜きになってしまう。風力、太陽光、蓄電池は、電力システムにおいて一定の燃料節約の機会を提供してくれる。しかし、日本の風力・太陽光資源はそれほど豊かではなく、東部と西部の送電網は異なる周波数で稼働しているため、変動性のバランスを取るのに役立つ全国的な送電網の構築は現実的ではない。そして機能的に見れば、再生可能エネルギーへの急速な転換は、日本のエネルギー部門を、輸入石油・ガスという一つの地政学的リスクから、輸入された中国製グリーンエネルギー技術という別の地政学的リスクへ置き換えるだけであると言えよう。

再生可能エネルギーの支持者たちは、エネルギー技術は輸入品である一方、風や太陽は国内にあり、しかも無料であることを正論として指摘している。風力発電所や太陽光発電所を一度建設すれば、中国がどう動こうとも、数十年間にわたり(変動はあるにせよ)電力を生産し続けることになるからだ。しかし中国は、ますます、これらの技術の大半における唯一の供給源となりつつあり、その中国は日本にとって最大の地政学的ライバルであり、国家安全保障上の脅威でもあるのだ。中国のグリーン技術への依存を高めることは、日本の独立した産業能力、拡大しつつあるクリーン技術群における競争力、そして他の重要な地政学的領域において中国から独立して行動する能力を損なうことになるのである。

しかも、現在の日本のエネルギーシステムにおいて、その依存度を分散させるような国内のエネルギー源が他にあるわけでもない。日本は現在、地政学的リスクに対して「全てを利用する」というアプローチをとっており、湾岸諸国から石油を、オーストラリアから石炭を、オーストラリアや東南アジア、米国から天然ガスを、そして中国からグリーン技術を輸入している。

こうした現実を踏まえれば、日本がついに原子力発電所群の再稼働に本腰を入れ始めたことは驚くに値しない。10年以上にわたる、途切れがちで遅々とした認可の後、原子力発電は現在、日本の電力の9%超まで戻ってきている。それでも、福島第一原子力発電所事故以前の30%近くにはまだ遠い。しかし、エネルギー情勢や地政学的状況を踏まえると、日本は今後数年のうちに、既存の原子力発電所の大部分を再稼働させるとともに、長らく停滞していた2基の新規建設も完了させる可能性が高いと見られる。

日本はすでに、LNG火力発電所を比較的低い稼働率で運転している。現在の危機に対応して、日本は、負荷追従と安定供給のために高価なLNGを温存する目的で、より汚染度の高い亜臨界石炭火力発電所がより高い設備利用率で運転することを認める緊急適用除外を出した。もし日本がこの特例措置を延長すれば、言葉の上ではそう言わなくても、事実上、ネットゼロの目標を放棄することになる。グリーンエネルギーにさらに賭けたとしても、そのことは変わらない。

もちろん、それらのネットゼロ公約は、そもそも最初から現実味のあるものではなかった。私はエネルギーと気候の問題に関して、もう20年近く日本を訪れている。毎回訪問のどこかの時点で、私は綿密に作られたスライド資料を見せられる。日本の有名な産業計画機関である経済産業省のこともあれば、関連シンクタンクのこともある。それらの資料は、日本がどのように大幅な脱炭素化を実現し、気候変動に関する約束を達成するかを示している。それらの計画は驚くほど詳細かつ技術的で、サンキーダイアグラムやフローチャートを用いて、技術ごとに日本がどのように目標を達成するかを示しており、少なくとも紙の上では、日本の伝説的な産業計画官僚機構の勝利と言えるものだ。

年月を経る中で、そうした計画には、炭素回収を備えた超臨界石炭火力発電所、水素自動車、そして現在では多くの太陽光、風力、電炉などが含まれてきた。いつもの無作法な外人として、私は数年前の日本訪問時に、経産省(METI)の担当者たちに「それで、その後うまくいっていますか」と進捗を尋ねてみた。彼らは気まずそうに笑い、それから丁寧に、あまりうまくいっていないと認めた。

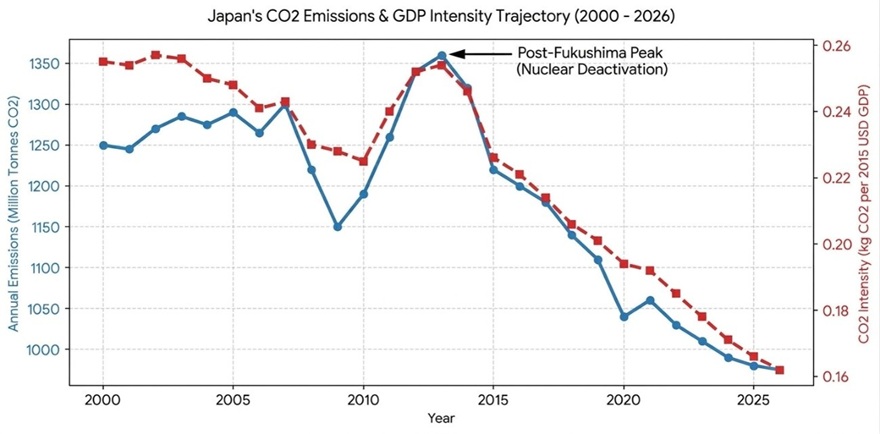

それでもなお、2011年に日本の原子炉が閉鎖された後の排出量と排出原単位の異例の急増を除けば、日本の排出原単位の軌道は、ほとんど他のすべての先進工業経済と同じように見える。日本の総エネルギー消費は構造的に減少しており、排出量も、やはり福島第一原子力発電所事故後の閉鎖に続く反動増を除けば、何十年にもわたって一貫して減少してきた。

今後数年間、亜臨界石炭火力発電所の稼働を大幅に増やすと、そのトレンドラインはいくらか鈍るかもしれない。原子炉を再稼働させれば、それは加速するだろう。過去が序章であるなら、長期的には、こうしたすべての紆余曲折は、日本のエネルギーシステムが石油、石炭、ガスから、よりクリーンなエネルギーへと向かう長い直線的な進化の中の、小さな揺らぎにすぎないものとして映るかもしれない。

日本がどのようにしてその軌道を維持し続けるのかは、依然として未解決の問題である。日本はすでに、世界で最もエネルギー効率が高く、電化が進んだ経済国である。近年、中道左派系の論者たちの多くが信じるようになったように、ポスト・ポスト冷戦時代における世界の大きな分断線が、石油国家と電力国家との間にあるのだとすれば、その典型的な電力国家は中国ではなく日本である。現在、太陽光発電は日本の電力の10%を占めており、中国における太陽光発電の割合を静かに上回っている。これは、日本が気候や地形的にあまり恵まれていないことを考えれば、費用こそかかるものの、重要な成果である。しかし、太陽光発電製造業を発展させるための初期のかなり大きな努力にもかかわらず、日本はこの部門をほぼ完全に中国に譲り渡してしまった。日本企業であるパナソニックは世界の電池生産における主要プレーヤーだが、その電池製造のうち国内で行われているのは20%未満である。

私見で言えば、日本にとって最も明白な道は原子力への依存をさらに深めることであるというのは、ほとんど誰にとってもさほど驚くことではないだろう。日本は高度な技術的専門知識を有している。未加工ウランそのものを除けば、核燃料サイクルとサプライチェーンは完全に国産化されてきた。東芝、日立、三菱はいずれも、大型原子炉の設計・建設の経験を有している。日本は、大型原子炉用の鋼製圧力容器を製造できる施設を有する、世界でも数少ない国のひとつなのである。

反面、福島第一原子力発電所事故の前でさえ、日本はすでに、そのきわめて強力な原子力エネルギー能力をほぼ棚上げにしていた。1990年代初頭にバブル経済が崩壊し、経済成長と電力需要の伸びは大幅に鈍化した。ポストバブル経済はまた、世界的に化石燃料が安価であり続けた時期とも重なった。その後、日本は福島第一原子力発電所事故を受けて原子力発電所群をすべて停止し、最近まで、それらの原子炉の再稼働はゆっくりとしか進めてこなかった。日本はまた、事故後の数年間に広範な電力市場自由化を実施し、新規原子力にとっての制度的条件をさらに難しいものにした。

とはいえ、原子力発電の再推進に必要な技術的・制度的能力の多くは、依然として維持されている。日本の大手地域電力会社は、依然として国内の発電設備の約80%を掌握している。福島第一原子力発電所事故以降、世論は回復してきている。日本国民の多数派はいま、原子力エネルギーを支持している。

中国の、産業計画に基づく巨大な製造業勢力との競争がますます支配的になる中で、高市早苗首相の政権は、大規模製造業間における株式持ち合いや相互投資による昔ながらの系列を抑制するために設計された規則を緩和する措置を取ってきた。このことは、大手電力会社、三菱や東芝のような国内を代表する大手製造企業、日本製鋼所のような部品供給企業、そして経済産業省が協力して、新たな原子炉の建設を再開する可能性を高めている。

私は、米国の制度環境と政治経済の文脈においては、小型の次世代炉を非常に声高に支持し、大型炉に懐疑的な立場を取ってきた。米国の電力部門は分散化・自由化されすぎている。また大型原子炉、そしてより一般的に大型公共インフラを費用効率よく建設する能力は衰えてしまっている。しかも米国は、石炭、石油、天然ガスから風力、太陽光、地熱に至るまで、豊富なエネルギー資源に恵まれている。こうした現実を踏まえると、大型原子炉の建設に十分な公的資源を投入し、その建設技術を十分に習得できるほどの規模で複数基を建設するという見通しは、決して明るくない。

対照的に、日本はまったく異なる状況にある。国内のエネルギー資源は事実上ほぼ存在しない。ウェスティングハウスやGEといった、金融化が進んだ米国の同業他社とは対照的に、日本の伝統的な産業コンソーシアムは、今もなお製品を製造し、施設を建設し続けている。日本の電力会社は規模が大きく、資本力も充実している。日本にとって、大型原子炉の導入は極めて理にかなっている。

これらの理由から、原子力エネルギーこそ、日本が、輸入化石燃料への重い依存を続けるか、エネルギーの未来を中国に抵当に入れるかという、ホブソンの選択(訳注:選択の余地が無い状態)から抜け出す道である。今後数十年で日本をネットゼロ排出に導くことはできなくとも、経済を破綻させたり国家安全保障を損なったりすることなく、遠い将来にわたって脱炭素化を継続できることを保証するものである。

日本が直面している選択は、おそらく他の多くの国よりも極端なものだと言えるだろう。しかし、日本の行方が世界の行方を左右する。日本は、地球上で最も近代化が進み、電化が進んだ地域の一つである。化石燃料への依存から脱却する上で、これほど強い経済的・地政学的なインセンティブを持つ国は、他に見つけるのは難しいだろう。日本には、国益や公共の利益のための脱炭素化の取り組みを阻もうとする、強力な国内の化石燃料産業は存在しない。それにもかかわらず、その取り組みの成果は限定的にとどまっている。

原子力エネルギーは、日本にとっても、他のどの場所にとっても、万能の特効薬ではない。しかしそれは、世界のエネルギーシステムの未来にとってきわめて重要なエネルギー技術である。脱炭素化され、エネルギーが豊富に使える未来においては、原子力と太陽光が重い役割を担わなければならない。蓄電、風力、地熱を含む他の一次エネルギー源やエネルギーキャリアも、重要な役割を果たしうる。しかし日本が示しているのは、原子力なしには、その未来を実現することはおそらくきわめて困難になる、ということである。