ナフサの供給を最新のデータから読み解くと

山本 隆三

国際環境経済研究所所長、常葉大学名誉教授

米国とイスラエルがイランへの攻撃を始めてから3カ月間経過した。トランプ大統領の発言は揺れ、米国とイランどちらが本当のことを言っているのか、真実は依然として分からない。仮に60日の停戦が成立しても、その後の交渉の行方もホルムズ海峡の開放の見通しも不透明だ。

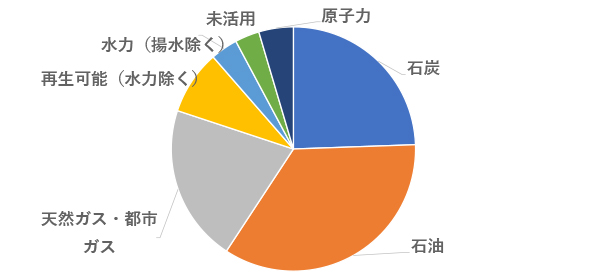

そんな中で、日本の一次エネルギーの34%を供給する石油(図-1)の供給に不安はないのだろうか。石油製品の一つナフサ由来の製品の不足については、毎日報道されている。赤沢亮正経済産業相は5月31日に、4月のナフサの国内生産が前年同月比23%減少したのは設備の定期点検が理由なので生産は戻ると述べたが、ナフサの国内生産は消費量の4割を賄うだけだ。4月の輸入量は前年同期比45%減だ。供給量は回復するのだろうか。

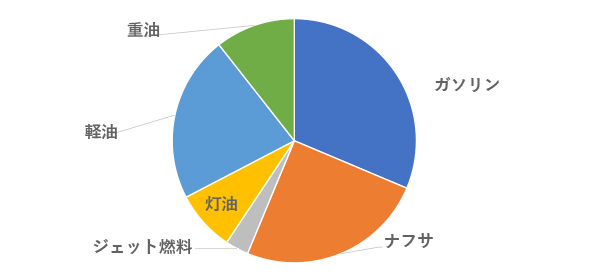

ニュースではスーパーの食品の包装に利用するラッピング材、塗装に使われるシンナーの不足が取り上げられることが多いが、接着剤からタイヤまで幅広い製品が製造されている。日本で消費される石油製品の多くはガソリン、軽油などの燃料として利用されるが、消費される石油製品の25%はナフサだ(図-2)。

図-1 日本の一次エネルギー供給

注:2024年度 出所:総合エネルギー統計

図-2 日本の石油製品の販売量比率

注:2024年実績 出典:資源・エネルギー統計

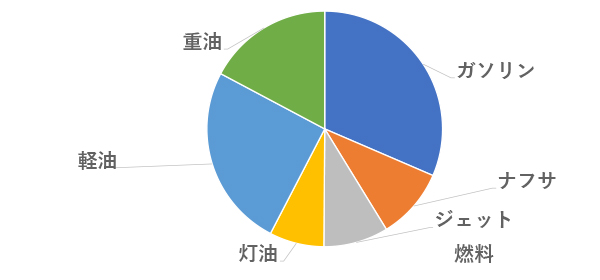

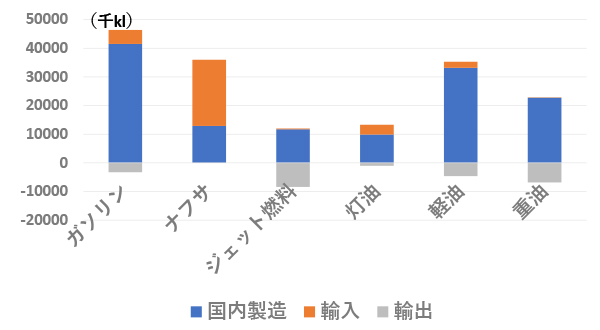

一方、国内の製油所で製造される石油製品の数量のシェアでは、ナフサは10%しかない(図-3)。製油所では、受け入れる原油の質と設計により製造可能な石油製品の比率は決まっている。ナフサの需要が多いからと言って、ナフサだけを多く製造することは難しい。日本で製造するナフサが国内消費量に対し不足するのは、日本の化学産業の規模が燃料消費に対し相対的に大規模ということでもある。ガソリン、ナフサなどの石油製品の国内生産、輸入、輸出量を図-4に示した。ジェット燃料の輸出量は海外の航空機への国内での給油によるものと思われる。

図-3 日本の製油所の石油製品精製比率

注:2024年度 出典:資源・エネルギー統計

図-4 日本の石油製品の製造・輸出入

注:2024年度 出典:資源・エネルギー統計

ガソリン補助金を止めればナフサの生産が増える?

ナフサが不足するならば、ガソリンの製造からナフサ製造に振り替えれば良いとの主張があるが、製油所の手直しが必要になるので、現実的な解決策と思えない。中にはガソリンの補助金を廃止すれば、ガソリンの消費が減少するので、その分をナフサ製造に振り替えればよいとの主張もあるが、必需品であるガソリンの価格弾性値(価格の変動に対する消費量の変動を表す比率)が低いことを考えれば、数量に大きな変化はないし、製油所の構造を考えればできない相談だ。仮に物理的に可能としても、日本のガソリンの価格弾性値は0.05から0.1程度とされているので、補助金廃止により価格が10%上昇しても、減少する需要量は0.5%から1%しかない。

日本の年間のガソリン消費量は約4100万キロリットル(kl)、1%減少するとすれば、41万klだ。ナフサの消費量は年間3600万klだ。供給量が1%強増える程度の効果しかない。仮に製油所の改修をしても、供給面ではほとんど意味がない増産しか得られない。費用対効果はとても釣り合わない話だ。

欧州連合(EU)の石油製品の製造と消費量の関係をみると、日本とは異なる構造が浮かび上がる。産業用の原料として消費される石油製品のシェアは11.6%しかない。域内の製油所で製造量が不足しているのは、ジェット燃料、軽油などだ。日本、EUのように国内、あるいは域内製油所の製造する石油製品と需要構造が異なる場合には、製品を輸入することになる。国内需要以上に石油製品を製造し輸出を行える国は、ロシア、中東諸国などの産油国に加え、主としてロシア産の安価な原油を輸入し精製の上輸出可能なインド、中国などもある。

制裁対象のロシア産原油を市場価格よりも安く購入し、軽油などの石油製品に加工し輸出することはインドなどだけでなく、一部の中東あるいは北アフリカの産油国でも行われていたと報じられている。貿易統計を見る限りでは、産油国が低価格のロシア産原油を購入している実績があるので、石油製品に精製し輸出していたのだろう。今回のホルムズ危機により、青息吐息だったロシア連邦政府の国家財政は石油価格の上昇を受け大きく改善したようだ。Wedge Onlineの連載にナフサの話と合わせ掲載しているのでお読みください( 日本のナフサは本当に足りているのか?米中首脳会談もホルムズ危機への進展見えず、品薄に喜ぶプーチン Wedge ONLINE(ウェッジ・オンライン))。

最新の日本のナフサ需給と価格はどうなったのか

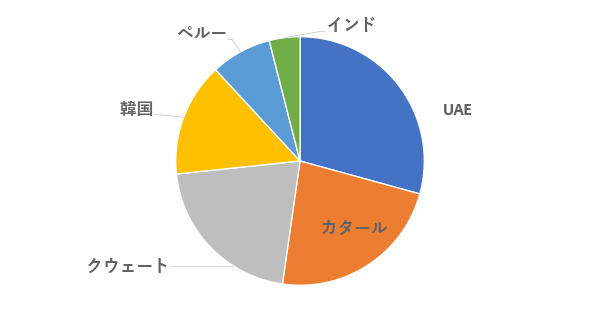

日本は、国内生産量だけでは不足するナフサを輸入せざるをえない。国内消費されるナフサの約6割は輸入される。イラン戦争前の2月にはその内の約4分の3は中東諸国から、15%は韓国から輸入されている(図-5)。韓国は3月末にナフサを輸出禁止にしたと報じられているが、4月の輸入実績では韓国からの輸入は続いている。

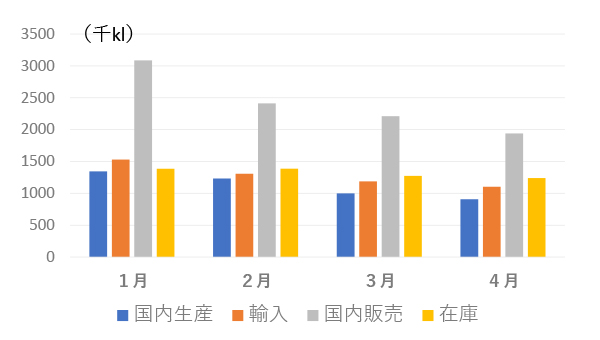

3月の輸入実績では、イラン戦争の影響はまだ100%反映していないが、既に入着量は減少を始めている。2月、3月の生産、輸入量が減少している理由のひとつは、ナフサを利用するエチレン製造などのプラントの計画されていた補修・点検が、多くあったためだ。運悪くイラン戦争の勃発と重なることになり、輸入量が減少してしまった。今年1月から4月の毎月のナフサの生産、輸入、在庫の実績は図-6の通りだ。

図-5 今年2月の日本のナフサ輸入国比率

注:2026年2月実績 出典:資源・エネルギー統計

図-6 ナフサの生産・販売・在庫量推移

注:2026年実績 出典:資源・エネルギー統計

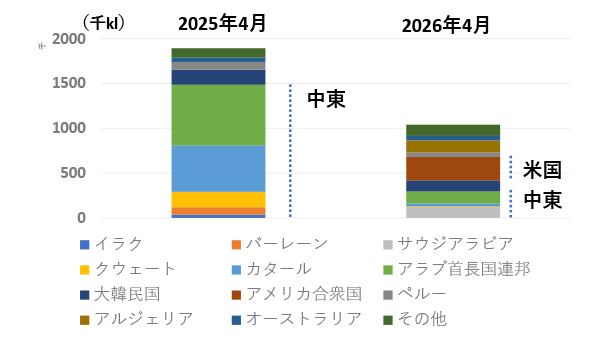

4月の輸入実績が発表されたが、中東からの輸入量は前年同期比では148万7000klから80%減の29万6000klに大きく減少した。一方、昨年4月にはゼロだった米国とアルジェリアからの輸入量がそれぞれ26万3000kl、13万3000klとなったが、総輸入量は前年同期比45%減の104万klと落ち込んだ(図-7)。ナフサ分解プラントの定期点検が多くあったため、前月比では減少は目立っていないが、前年との比較では販売量は大きく落ち込んでいる。供給量は月間平均消費量300万klを大きく割り込んだままだ。

ナフサの在庫は、2週間分程度しかないが、川中在庫は4カ月分あるとされており、当面供給に問題はないようだ。では、なぜナフサを原料とする製品の供給に目詰まりが発生するのだろうか。そこには供給不安に加え価格の問題もあるのではないか。

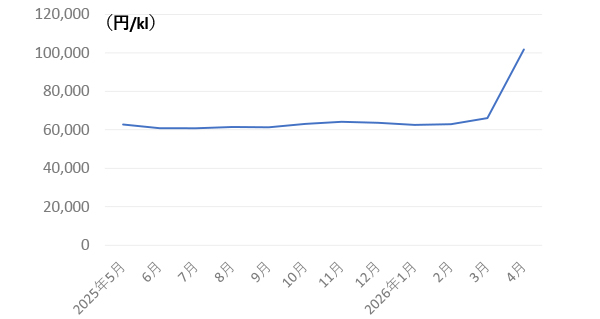

ナフサの価格は、大きく上昇している。中東の出荷価格は、イラン戦争前のトン当たり650ドルが1300ドルに上昇したと伝えられている。日本の輸入価格は過去kl当たり6万円台前半で推移していたが、4月に10万円を超えるまで大きく上昇した(図-8)。原油価格の上昇もあり、国内製造ナフサの価格も上昇している。原料の値上がりが確実な中であれば、在庫を多めに持つ、あるいは発注を多くする企業が出てくるのも自然かもしれない。ホルムズ危機の行方次第では、在庫量が徐々に減少する中で、価格が高止まりし供給の目詰まりの解消が遅れることもあるかもしれない。

図-7 2025年4月と26年4月のナフサ輸入国

出典:貿易統計

図-8 輸入ナフサ価格推移

出典:貿易統計