資金集めに必死の米テスラ社

CEOは綱渡り状態を脱したのか

山本 隆三

国際環境経済研究所所長、常葉大学名誉教授

(「月刊ビジネスアイ エネコ」2018年6月号からの転載)

電気自動車(EV)をめぐる話題が尽きない。4月下旬には、ドイツ連邦政府のペーター・アルトマイヤー経済・エネルギー相が、「ドイツの自動車業界はEV開発に数百億ユーロを使うべきだ。さもなければ、付加価値額の大半はアジアあるいは米国にもたらされる。少なくともテスラ社と同様の車種を同社より安く製造する必要がある」と発言し、さらに「自動運転車の実用化技術はドイツが世界でもっとも優れたものになるよう開発に注力すべき」と自動車業界に発破をかけた。

EV用蓄電池の開発を行う企業に対しては、固定価格買い取り制度の賦課金を免除し、電気料金を値下げするとも述べており、ドイツ政府は蓄電池がEVの覇権を左右することになるとみているようだ。英国政府も、EV用蓄電池を開発するための研究所を設立して助成制度を創設しており、安全性に優れ、充電能力も向上する全固体電池を含めた技術開発が、EV市場で主導権を握るためのカギとみる政府は多いようだ。

そんななか、EVの販売台数で世界一になったテスラ社は、赤字基調をいまだに脱することができず、資金面での懸念がアナリストから指摘されている。同社はこれまでの年次決算で一度も黒字を達成したことがなく、不足資金を主に増資、社債発行によりまかなってきた。2010年の上場時に17ドルだった株価が右肩上がりで上昇し、資金調達を容易にしていたことは否めない。2017年に株価が389ドルを超えたこともあり、販売台数が年間約10万台の同社の時価総額が、960万台のゼネラルモーターズ(GM)の時価総額を一時上回った。

しかし、昨年発行した社債がジャンクボンドと格付けされ、社債価格が発行直後から額面を下回ることになり、投資家が同社の先行きを楽観視していない状況が明らかになった。4月下旬の株価も280ドル程度まで下がっており、これ以上の株式の希薄化は難しいとみられることから、増資も困難な状況だ。同社初のEV量産車であるモデル3の生産が軌道に乗らなければ、社債償還などの資金面に問題が生じるのではとの見方が出てきていた。

トラブルが続き予定通りの生産量に達していなかったモデル3の生産台数が、ようやく軌道に乗ってきたと同社のイーロン・マスクCEOが4月に発表し、新規資金の調達なしでも乗り切れる見通しと報道されたが、楽観視するのはまだ早いかもしれない。

なりふり構わぬ資金調達

マスク氏が同社以外にCEOを務める企業は、宇宙開発事業のスペースX社、トンネル掘削会社のボーリング社がある。テスラ社と異なり両社とも非上場企業なので、財務内容は不詳だが、ボーリング社は資金的に楽でないのではと思わせる出来事があった。

ボーリング社は昨年10月、同社のロゴが入った20ドルの帽子を売り出した。購入者のなかから10人をマスクCEOが掘削現場に案内する特典付きで5万個を売り切り、100万ドルの資金を作った。今年1月には500ドルの火炎放射器を売り出し、数日間で2万台を売り切って1000万ドルの資金を作った。マスクCEOは遊び用の火炎放射器で炎が短く、法律違反ではないとツイートしているが、遊び用に売る品物ではないと非難されることになった。

赤字が続くテスラ社の資金繰りも楽ではなさそうだ。同社はEVに加え、太陽光パネル、蓄電池の販売なども行っているが、今年2月には蓄電池パワーウォールの価格を5500ドルから400ドル引き上げた。少しでも収入を増やしたい理由は、当然ながら業績が芳しくないからだ。

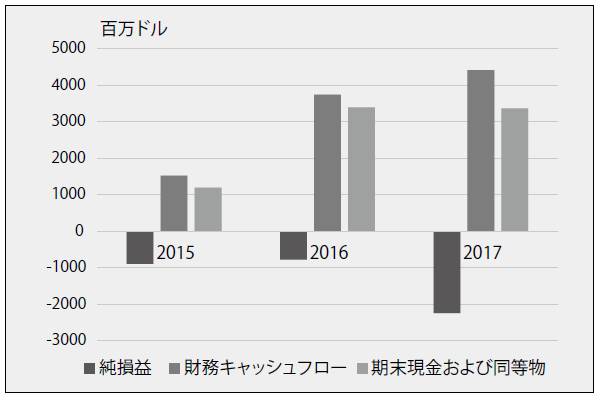

2017年の決算では、売り上げが前年比68%増の117億5900万ドル(1兆2900億円)と過去最高に達したが、赤字額も前年比2.9倍の22億4100万ドル(2460億円)と過去最高に膨らんでしまった。赤字額が膨らんだ結果、1年以内に支払う必要のある流動負債に対する、1年以内に現金化可能な流動資産の比率を表す流動比率は、前年の108%から86%に落ち込んでしまった。このままでは流動負債の支払いに問題を生じることになる比率だ。

一方、手持ちの現金と同等物の合計額は、2015年末11億9700万ドル、16年末33億9300万ドル、17年末33億6800万ドルで推移しており、一見問題なさそうだ。しかし、図1の通り、社債などの外部資金の調達増は、15年15億2400万ドル、16年37億4400万ドル、17年44億1500万ドルで推移している。なんのことはない、社債、借入金などがなければ、資金不足に陥っていたことになる。外部からの資金調達に限度がみえ始めていることから、生産増による資金繰りが不可能になれば、破綻する可能性もあるということだ。

図1 テスラ社の純損益の推移

出所:テスラ社財務諸表

生産台数は増えてきたが

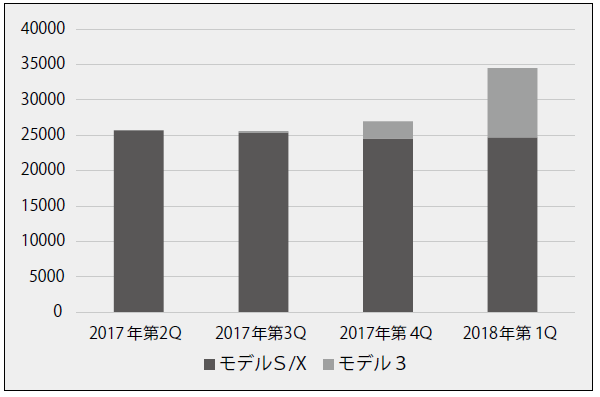

2018年第1四半期のテスラ社の生産台数は、モデルSとXを合わせて2万4728台、モデル3が9766台と発表された。第1四半期最後の7日間のモデル3の生産台数は2020台とマスクCEOは述べている。図2の生産台数の推移が示すように、前四半期からはモデル3の生産台数分だけ増加する堅調な推移だ。

図2 テスラ社の生産台数

出所:テスラ社四半期レポート

マスクCEOが4月中旬に従業員宛てに送った電子メールによると、その後の週当たりの生産台数は、2070台、2250台で推移している。当初、モデル3の週5000台体制は2017年末に達成される予定だったので当初予定からは大幅な遅れだが、マスクCEOは生産体制を1日当たり3シフト、24時間操業とし、週6000台の生産を目指すとしている。

テスラ社が、週2000台の生産台数全てを出荷していた場合、4月の米国の中小型高級車の販売台数予測で同社は、BMWに次ぐ2位に躍り出ている可能性があると報道されている。一方、3月のEV販売台数が、前年同期比85%増の5万9000台に達した中国では、販売台数上位は全て中国メーカが占め、14位にモデルXが1500台で登場する程度だ。

3月のドイツ市場では、日産リーフ(346台)に次ぐ9位にモデルS(304台)が登場している。フランスではルノーが2000台以上を売って1位、リーフが719台で2位、モデルSが162台で4位に登場する。オランダはテスラ社が健闘している市場で、モデルSが1位の588台、Xが3位の283台だ。

米国以外の市場ではテスラ社の販売台数は限られており、米国市場での販売台数が同社黒字化のカギを握っているが、米国市場ではモデル3の予約者がSNSを通し不満をぶちまける事態が起きている。予約開始日に並んで予約したにもかかわらず、いまだ車の引き渡しが行われていない予約者が出ているのだ。同社は、電池容量の大きい、すなわち価格が高く、利益額が大きい車種の生産を先行させており、ベース車の予約者への引き渡しは後回しになっており、マスクCEOがツイッターでお詫びを述べる事態になっている。9万4000~14万ドルのモデルS、Xに対し3万5000ドルのモデル3ベース車の生産を行った時に同社はどの程度の利益を出せるのだろうか。