石油の供給コストと販売価格

あらためて石油の便益を考える

橋爪 𠮷博

日本エネルギー経済研究所 石油情報センター

(「月刊ビジネスアイ エネコ」2020年4月号からの転載)

石油に携わって約40年、いつも不思議に思っていたことがある。サウジアラビアで1バレル(B)=2.8ドルの生産コストで出荷された原油が、なぜ約50ドルで売れるのか?なぜ、1ℓ=40円で輸入された原油がガソリンになると145円で売れるのか?

その答えが最近、おぼろげながら見えてきたような気がする。連載の最終回で、そのことをつづってみたいと思う。

原油価格の構成要素

日本の原油輸入の約40%はサウジアラビアからである。油種として最大の輸入量を占めるアラビアンライト原油の今年2月積み出荷価(船積)価格は、1B=58.12ドルだった。ドバイ原油とオマーン原油の月間平均スポット価格に、調整金3.70ドル/Bを加算した金額である。

ところが、サウジ原油の平均生産コストは1B=2.8ドル(サウジアラムコ社債発行目論見書、2019年4月)で、実に生産コストの約20倍の価格で販売されているのである。クウェートは約3ドル、アラブ首長国連邦(UAE)は5~10ドルといわれる(PIW誌)。

サウジ原油の平均生産コストと、アラビアンライト原油の今年2月積み出荷価(船積)価格との差は55.3ドル。アラムコは、原油の売り上げから、ロイヤリティ(70ドル/B以下の場合20%)、諸経費などを差し引き、利益の50%が法人税となり、残りが配当に回っているが、同社株式の上場比率は1.5%なので、配当のほとんどは公共投資基金(PIF)に入ることになる。結局、ほとんどがサウジ政府のものになるわけだ。

この生産コストと販売価格(売り上げ)との差は、「レント」(剰余価値、地代、賃料)である。日本を含む消費国の石油会社は、レントの発生を前提とする価格フォーミュラを受容し、原油を購入している。

筆者は若いころ、湾岸王制産油国がレントと呼ばれる巨額の不労所得を得ていることが許せなかった。しかしある時、そうした見方は根本的間違っていることに気づく。国内の石油製品価格に含まれている石油諸税の考え方が分かったからだ。

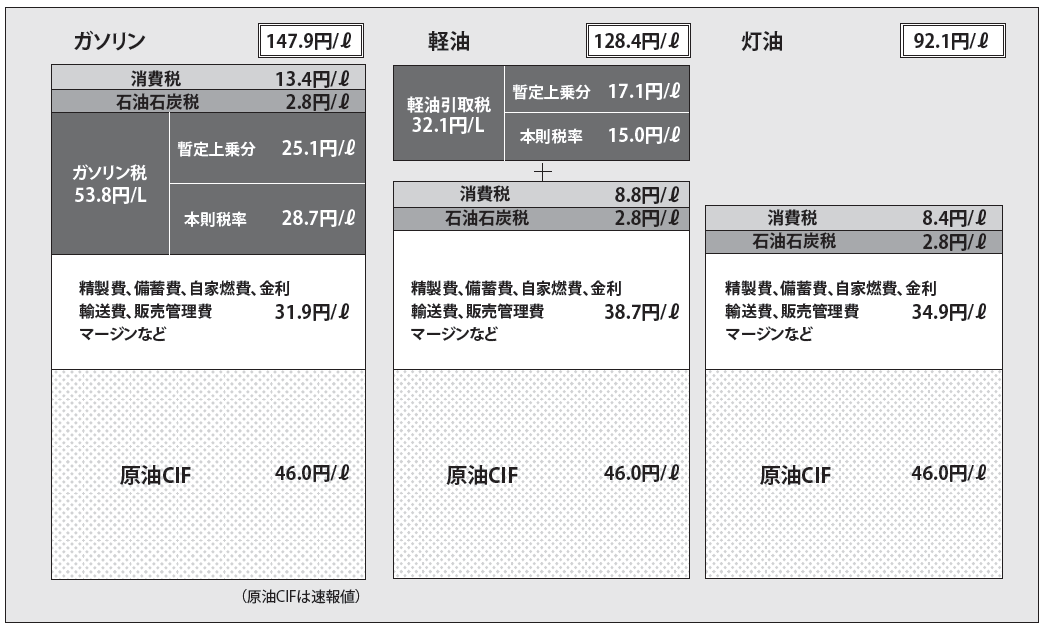

国内製品価格の構成要素

資源エネルギー庁の調査では、国内の2019年12月のガソリン小売価格は平均147.9円/ℓだった。これは215.9ドル/Bに相当する(為替レートは同月の原油・粗油の石油連盟推定通関レート108.94円/ドルを使用)。

その内訳を見ると、同月の原油輸入CIF価格(輸送料や保険料、為替変動を組み込んだ価格)は46.0円/ℓ(67.1ドル/B)、精製・元売・流通のスルーマージンが31.9円/ℓ(46.6ドル/B)、揮発油税・地方揮発油税・石油石炭税・消費税の税金合計が70.0円/ℓ(102.2ドル/B)である(図)。

図 石油製品の小売価格の構造(2019年12月)

出所:資源エネルギー庁資料をもとに作成

ここで驚くのは、税金の合計が100ドル/Bを超えていることだ。昨年12月はイラン情勢の緊迫化で原油価格が高止まりしていたから、原油輸入価格の約1.5倍にとどまっている。しかし、新型肺炎の感染が世界的に拡大した今年2月下旬には、ドバイ原油のスポット価格が50ドル/Bを切っているので、約2倍となる。

ガソリンについては、湾岸産油国政府より消費国政府のほうが、より多くの収入を得ているのである。環境税や付加価値税(VAT)が高い欧州では、もっと多くの収入を得ている。

結局、産油国のレントも、消費国の燃料課税も、経済的には何ら変わりがない。消費国・消費者の受容可能な価格水準であれば、石油は消費されるのである。

受容可能な価格水準

日本のガソリンの最高価格は、2008年9月のリーマンショック直前にWTI先物価格が史上最高額147ドル/Bを記録した後の185.1円/ℓである(同年8月4日、資源エネルギー庁調査)。当時、短期的に100ドル/Bを超えても大きな需要減少は見られなかった。受容可能な水準だったのだろう。

消費者にとってガソリンが実現する便益(通勤・買い物などの利便性、事業上での必要性など)と、支払い可能な金額のトレードオフの関係の中で、消費決定が行われるのだろう。石油の実現する便益が、レント、付加価値の源泉・裏付けになっているのかもしれない。

トランプ米大統領は、ガソリン価格が3ドル/ガロン(120円/ℓ相当)に近づくと、ツイッターで産油国を非難する。米国では伝統的にこの価格水準が負担の限界といわれている。米国は自動車社会で日常的に利用しているので、負担の限界額が低くなるものと考えられる。

非代替性と受容可能性

消費者の受容可能な価格水準を考えるうえで、石油製品の代替可能性を考えておく必要がある。

JXTGエネルギーと出光昭和シェルの2件の企業結合(合併)審査(2016年12月)で、公正取引委員会は、灯油市場は電気や都市ガス・LPガス市場から、A重油市場も都市ガスといった代替財の隣接市場から圧力がかかるので、実質的市場制限のおそれはないとした。しかし、ガソリンと軽油市場については、近隣市場から圧力がかからないことから、市場制限に至らないよう製品輸入促進措置を講じることを合併条件にした。

公取委は、代替する燃料やエネルギーがなければ、消費者はその石油製品を使い続けざるを得なくなり、寡占状態の中で価格つり上げなどが可能になるおそれがあると判断したと考えられる。

2000年代に原油価格が上昇を続けた局面で、灯油とA重油の需要減少は、他の油種と比べて群を抜いて大きく、10年間で国内需要がほぼ半減した。灯油は、オール電化やガストータルシステムへ、A重油は産業用液化天然ガス(LNG)・都市ガスなどにシフトが進んだと見られている。

炭素価格と価格弾力性

わが国でも近年、排出権取引や炭素税といったカーボンプライシング(炭素の価格付け)が話題になっている。化石燃料の消費に炭素排出量に応じた価格を付けることによって、炭素排出のより少ない燃料への転換や、化石燃料の効率的な利用を促し、炭素排出を削減しようというものである。

カーボンプライシングの導入により排出削減効果があるのは、需要に対する価格弾力性が十分あるもの(価格の上昇に伴って需要も減るもの)だけである。すなわち、代替の燃料や代替の技術があるものだけである。価格弾力性の小さいエネルギーについては、効果が期待できない。

発電燃料として使う場合は、相互に代替的なので、カーボンプライシングの効果が期待できる。電力業界がこれに反対しているのは、温暖化対策だけでなく、電力の安定供給や経済性の面にも対応しなくてはいけないからだ。

鉄鋼やセメント業界が反対しているのは、導入すると「生産を止めろ、日本から出て行け」と言っているのに等しいからである。

また、石油業界は従来、輸送用燃料の供給を実質的に独占し、ガソリンの価格弾力性は極めて低かった。しかし、最近のクルマの電動化(EV化)の動きで、価格弾力性が大きくなる可能性が出てきた。従来、カーボンプライシングを導入しても効果が期待できないと見られていたが、これが変わるかもしれない。

ただ、そうなると、従来の燃料課税の考え方は崩壊する。個別に間接税をかける場合、価格弾力性の反比例で税額をかけるべきであるとするラムゼイルールという考え方がある。価格弾力性が低いものや、代替財のないものには高額課税をしても、需要が減らないから許されるとする考え方である。税制の中立性から、経済活動にゆがみを与えないためには、価格弾力性の小さいものに課税すべきであるとする点で、カーボンプライシングの考え方と真っ向から反している。

道路インフラの維持管理にますます予算が必要となる中、ガソリンの財の性格の変化にどう対応するか、財務省の判断が問われる。

消費者の選択

2018年度のエネルギー需給実績(表1)が昨年末に発表された。エネルギー最終消費は前年度比2.9%減で、特に石油消費は4.1%減だった。主な減少要因は暖冬で、部門別では家庭部門の減少が大きかった。

一次エネルギー供給では、石油のシェアが37.6%となり、第一次石油ショック当時の1973年度の77.4%から初めて半分以下になった。「脱石油」が唱えられてきたから45年もかかってやっと半減したことになる。

また、エネルギー最終消費で、石油のシェアはまだ47.6%もある。それに対し、電力は26.0%にとどまっている。生活水準が上がると、電力の割合が上がる。温暖化対策を進めるには電化率を上げるべきだと思ってきたが、この数字は意外だった。エネルギー転換・脱炭素化の実現には、輸送部門や熱利用を含め、電化の推進が欠かせない。輸送部門では技術革新とEV化の流れの中で、電化の波が押し寄せつつある。

しかし、こうした需給実績から読み取れることは、石油の取り扱いやすさ、利便性などから来る消費者・需要家の選択と、代替性の低さである。国際エネルギー機関(IEA)も毎年の世界エネルギー展望で、石化原料、貨物輸送・航空・船舶燃料の代替性は低いことから、長期にわたり石油の需要は継続するとしている。

そのため、大胆なエネルギー転換・脱炭素化の道のりは遠いと言わざるを得ない。同時に、エネルギーの転換期にあっても、消費者が石油を選択し続ける間は、石油業界は国際競争力とサプライチェーンを維持し、石油の安定供給を確保することに留意せざるを得ないだろう。

鉄鋼、セメント業界の化石燃料依存を含め、化石燃料の非代替性を認識しつつ、消費者・需要家の選択を前提に、環境政策・エネルギー政策を考えていく必要があるだろう。その意味で、政府が取り組みつつあるカーボンリサイクルやCCUS(二酸化炭素の回収・利用・貯蔵)などの技術開発が極めて重要になりそうだ。

表1 2018年度エネルギー需給実績

出所:資源エネルギー庁(2019年11月15日)

石油製品の価値体系

石油製品は、製品によって実現できる便益が異なる。したがって、製品によって受容可能な価格水準は異なってくる。石油は典型的な連産品であるため、複数製品の販売によって、コストを総合的に回収することになる。

従来、石油製品の中でもガソリン、ナフサは世界的に高付加価値とされ、灯油(ジェット燃料)、軽油などの中間留分は中間、重油などは付加価値が低いとされ、それが価格体系にも反映されてきた。筆者が駆け出しのころ、C重油の価格が原油価格より安い理由を教えてくれた先輩がいた。単に燃焼するだけの用途なら、安いほうを使うだろうということだった。それが分かった時、なぜかうれしかったことを覚えている。

そうした価格体系が最近、大きく変わり始めている。

シンガポール市場では2018~19年を通して、ガソリン、ナフサが安く、中間留分が高い状態が続いた。クラック(精製)マージンを見ると、2017年秋ごろまでガソリン、中間留分とも10ドル/B前後の水準だったものが、その後、ガソリンは5ドル/B前後に低迷し、中間留分は15ドル/B前後に高止まりすることが多くなった。18年年末には一時、ガソリンがマイナスとなり、ドバイ原油より安くなったこともあった。

ガソリンとナフサが安くなった原因は、シェールオイル起源の軽質製品の流入や、中国の経済減速に伴う供給過剰などが考えられる。

一方、中間留分が高くなった原因は、東アジアでの航空需要や輸送需要の高まりや、国際海事機関(IMO)による船舶燃料規制の先取りなどが指摘された。2020年からのIMO規制で、LS(低硫黄)重油製造用の軽油留分の需要が増加していると言われている。また、IMO規制により世界的にHS(高硫黄)重油は余剰気味になり、さらに安くなっている。HS重油の価格下落により、船舶側に後付けする排ガス浄化装置(スクラバー)の経済性がさらに高まった。

こうした規制によっても、石油製品の価値は変わる。

おそらく、シェールオイル起源の軽質石油製品の増産に加え、世界各国でEV化が進展してくれば、ますます、ガソリンの価値は下がっていくことになるだろう。

世界的な新型肺炎の感染拡大が収束すれば、国内を含めて、中間留分が高くなり、軽質製品が安くなる傾向が強まっていくだろう。

おわりに

石油の最大の優位性は、供給コストの小ささ(経済性)と消費の際に実現する便益の大きさ(利便性)である。非代替的である場合は、その便益はさらに大きい。

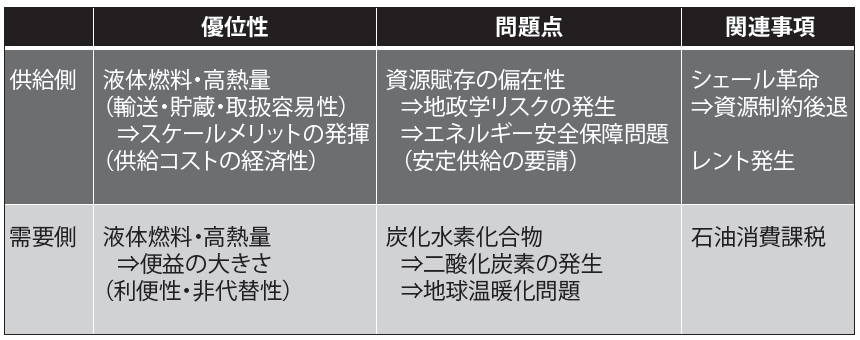

また、小さい供給コストと大きな利便性という乖離が、大きなレントを発生させ、産油国政府・石油産業・消費国政府の間で分け合うことになる。おそらく、等価交換とはコストベースで比べるべきものはなく、その財が実現する便益と価値が見合っている状態を指すのだろう(表2)。

表2 石油の優位性と問題点

出所:筆者作成

こうした石油の優位性は、石油が液体の炭化水素化合物であることに由来していると思われる。探鉱開発段階では、液体であることが探鉱リスクを高めているが、生産段階以降は、液体であることが経済性を高めている。パイプラインや超大型タンカー、貯蔵タンクの利用が可能になるからだ。熱量が高いことも大きな長所である。精製工程での加工も容易だし、保管・輸送も容易である。

先人たちの努力により、石油をめぐる様々な制約も、その多くは克服された。資源量の制約はシェールオイルの実用化によって大きく後退したし、安全保障上の制約も危機管理体制の整備によって影響を局限化できるようになった。

石油の時代は、簡単には終わらない。