EV時代は到来するか

IEA Global EV Outlook 2018を読んで

橋爪 𠮷博

日本エネルギー経済研究所 石油情報センター

(「月刊ビジネスアイ エネコ」2018年7月号からの転載)

国際エネルギー機関(IEA)は5月30日、電気自動車(EV)に関するレポート「Global EV Outlook 2018」を発表した。これは、EVの迅速な世界普及を目指す「電気自動車イニシャティブ(EVI)」に参加する15カ国について、EV導入の現状、課題、将来見通し、政策提言などをまとめたものである。

その概要を紹介するとともに、IEAのEVに関する見方について、石油業界の視点から検討する。

EVの将来見通し

(1)EV導入の現状

レポートはEV(プラグインハイブリッド車などを含む)導入の現状について、次のように説明している。

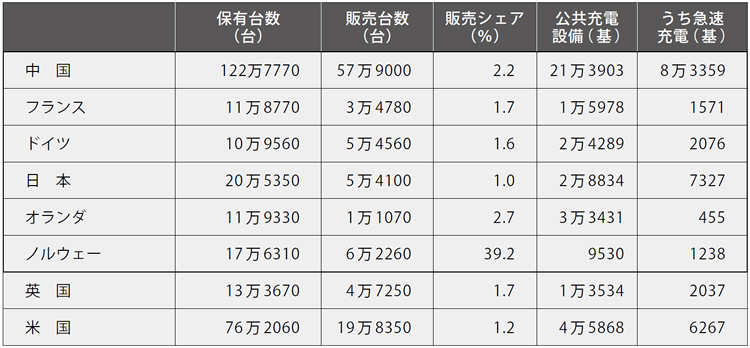

2017年のEVの販売台数は、前年比54%増と大幅に増加し、初めて100万台を突破した。このうち半分以上を中国が占め、米国が続く。各国の自動車販売全体に占めるEVのシェアをみると、ノルウェーが39%でもっとも割合が高く、アイスランド(12%)、オランダ(6%)が続く(表1)。

EVの累計保有台数は、前年比56%増の310万台になったが、自動車全体の保有台数の0.3%に過ぎない。EVの累計保有台数のうち40%は中国が占めている。中国では、電動二輪車や電動バスの導入も進んでいる。

表1 主要国におけるEVの現状(2017年)

出所:国際エネルギー機関(IEA)の「Global EV Outlook 2018」

(2)充電設備の現状

レポートは、EVになくてはならない充電設備についても言及している。

全世界の充電設備は約300万カ所と推定され、EV保有者は主に家庭や職場で充電している。EVインフラ整備の観点からも、公共の充電設備の整備が重要としている。全世界の公共充電設備は、通常充電設備32万カ所、急速充電設備11万カ所で、欧州連合(EU)加盟各国では「EV10台に公共充電設備1基」とのEU目標のもと整備が進んでいるという。

長距離走行で重要となる急速充電設備は、中国と日本で整備が進んでいる。主要国では高速道路沿いに急速充電設備の設置を進めているとしている。

(3)EV導入の支援策

レポートでは、EV導入の支援策についても触れている。

現時点でEV導入は政策的に推進されている。導入促進策としては、バスや公用車など公的調達による導入、税制優遇や補助金による購入促進、充電設備の公的設置や補助、駐車場や高速道路などでのEV使用時の優遇策、燃料選択基準(Fuel Portfolio Standard)などの規制・義務づけなどが例示されている。中国や米カリフォルニア州ではEVを一定程度導入する規制が設けられ、EUでは2030年の自動車CO2排出規制が提案されている。

また、欧州などの多くの国で内燃機関自動車(ガソリン車やディーゼル車)の販売を禁止する方針が打ち出されている。具体的には、2025年までにノルウェーで、30年までにアイスランド、オランダ、スロベニアで、32年までにスコットランドで、40年までにフランス、英国、スリランカで、45年までにスウェーデンなどでそれぞれ販売が禁止されることを挙げている。

充電設備についても、現時点では政策的な支援で整備されているが、公的設置は徐々に減って商業ベースの事業に移行する方向にあり、整備コストの回収が課題だとしている。

(4)バッテリーの技術革新とコスト低下

EV普及のカギを握るとされるバッテリーの技術革新とコスト低下についても、次のように分析している。

生産量の増加と研究開発の活溌化により、リチウムイオン電池の性能向上とコストダウンが進んでおり、今後は蓄電池の化学反応・容量・充電速度・製造規模などがカギとなるとしている。EVの蓄電池は当面、リチウムイオン電池が主流で、現在、研究開発が進められている次世代電池は2025年以降の技術と分析している。

EVがコスト高になっている主な理由はバッテリーであり、バッテリーのコスト低減がEV普及の大きなポイントである。ガソリン税など燃料税率が高い国でEVを長距離利用する場合は、おおむねコスト競争力を持つとしている。

(5)EV導入の効果と影響

レポートでは、EV導入の効果と影響についても考察している。

EVによる電力消費は540億kWh(2017年)。これは最終エネルギー消費の0.2%、ギリシャのエネルギー消費量に相当する程度で、電力消費に与える影響は限定的とみている。ただ、EV導入が進んだ場合、保有者が夕方に帰宅して一斉に充電を始めると、電力系統に過大な負荷がかかるおそれがあることを懸念している。

EVはエネルギー効率が高いことから、内燃機関自動車と比べて、最終エネルギー消費は半分から3分の1程度となる。EVによる燃料代替量は現在、40万バレル/日(BD)で、これによりCO2排出量を2940万トン削減し、大気汚染が軽減されているとしている。

(6)2030年のEV導入見通し

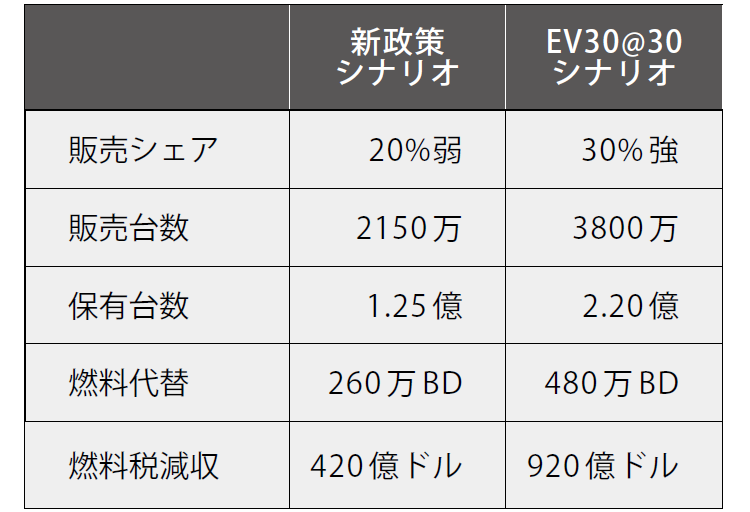

2030年時点のEVの普及状況については、次のようにシミュレーションしている。

表2 2030 年のEV 見通し

出所:IEA の「Global EV Outlook 2018 」

シミュレーションでは2つのシナリオを用意した。EVの普及に向けて現行政策と発表済みの政策が実施される新政策シナリオと、日・加・中・印・欧州などの10カ国の閣僚が昨年6月に導入目標として合意した「EV30@30」キャンペーンに沿って、2030年に新車販売の30%をEVとする30@30シナリオである。

新政策シナリオでは、2030年のEV販売台数は2150万台(全体の20%弱)で、EVの累計保有台数は1億2500万台、燃料代替量は260万BD、燃料税収の減少額は420億ドルと予測している。一方、30@30シナリオでは、販売台数が3800万台(同30%強)、累計保有台数2億2800万台、燃料代替量480万BD、燃料税収の減少額は920億ドルと見込まれる(表2)。

また、EVの導入拡大によって電極材料のコバルトとリチウムの供給リスクが予想され、特に、自動車の円滑な電動化には、コバルトの安定的かつ安価な供給が必要としている。

(7)政策提言

レポートでは最後に、タイムリーかつ持続的に自動車の電動化を進めるには政策が重要であるとして、政策提言を行っている。

EVの普及・展開の初期段階では、バス・公用車などの公共調達や、CO2排出量に応じた燃料課税、EV購入時や走行時(例えば、駐車場・有料道路などでの優遇)などの経済的インセンティブが重要としている。そして、自動車の電動化に向けた基盤整備と不確実性の軽減には、CO2排出規制や低公害車の販売義務づけなど、総合的な政策措置が必要になるという。また、政策担当者は、充電サービスと充電設備網の適切なビジネスモデルを示す必要があるとしている。

EV優遇策に伴う燃料税収の減少に対しては、走行課税(走行距離に基づく課税)などによる補填が必要と指摘している。現行の燃料課税の水準を走行距離1km当たりで換算すると、課税水準の低い米国や中国で約1セント、水準の高い欧州や日本で8セントに相当するとしている。

EV見通しの評価

(1)導入促進策

今回のレポートは、昨年加速したEV導入に向けた動きを反映して、EV導入は確実に加速していくとの政策的方向性を改めて確認している。一方で、導入促進には支援策が必要不可欠で、簡単には導入が進まない実情も浮き彫りにした。

EVは現状、経済合理性を欠いており、航続距離がガソリン車と比べて短いといったデメリットもあることから、公的助成なくして導入が進まない。ノルウェーやオランダなどEV導入の先進国では、EV購入時の補助金や税制優遇のほか、EV優先レーンの設定、EVの公共駐車場や有料道路の無料化など、購入コストの差を上回るような優遇策が講じられている。EV用の電力を無料にしているところも多い。

公的助成には当然、財政支出が必要になるわけで、EV導入が進めば進むほど財政支出は増大する。報道によると、ノルウェーでは、EVに対する助成見直しの動きもあるという。こうした状況を打破し、導入促進を図るには、バッテリーの技術革新によるコスト低減と使い勝手の改善が不可欠だろう。

(2)充電設備

EVへの充電サービスはビジネスとしては困難であるという印象を持った。通常充電で6~8時間、急速充電でも20~30分の時間を要するにもかかわらず、電気代は安価で付加価値が小さいことがネックになりそうだ。レポートでは、都市部の急速充電設備はビジネスとして成立しつつあるとしている。

充電設備の多くは家庭や職場の私的設置で、公共充電設備は少ない。また、EVの導入先進国では公共充電設備に対する大規模な助成が講じられているほか、ノルウェーの首都オスロ市やドイツのミュンヘン市などでは、地方自治体による設置も進められている。

日本の充電設備については、急速充電設備の設置が進んでいると評価され、2017年時点で急速、普通充電設備が計2万9000カ所と、数的にはガソリンスタンドの3万1500カ所に迫っており、整備は相当進んでいるといえる。

客観的にみて、充電設備に最適な立地は、ガソリンスタンドの立地とは大きく異なる。日本では、駐車場やコンビニエンスストア、高速道路のパーキングエリアへの充電設備の設置が多い。仮に、保安規制の見直しによって、同一敷地内の近距離に給油設備と充電設備が併設できるようになったとしても、現在のガソリンスタンド網の活用は難しいと思われる。

兵庫県篠山市が公共施設に設置したEV 用急速充電器

(3)石油消費削減量

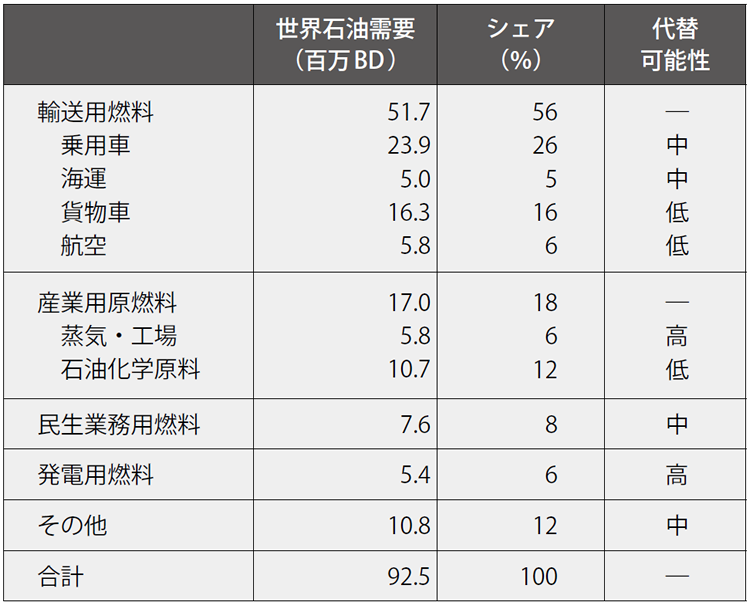

EVの導入が野心的な30@30シナリオで進んだとしても、2030年時点のEVによる燃料消費代替量は470万BDとしている。これは、世界の石油消費量の約5%に相当し、近年の世界の石油消費量の前年比増加量(約150万BD)の約3倍にあたるが、意外と少ないという印象を持った。

石油消費量を用途別にみると、乗用車燃料需要は約26%と一番多く、2030年時点でも既存の内燃機関自動車が残るうえ、海運や貨物車、航空といった自動車以外の用途が4分の3ほどを占めているためだろう(表3)。

最近、研究機関や国際石油資本(メジャー)などから、EV導入が進む場合、2030年ごろに石油需要のピークを迎えるとする将来見通しが各種発表されている。しかし、仮に石油需要がピークを迎えたとしても、急激に需要が減少するとは考えにくい。石油の安定供給を図るために引き続き、石油資源への持続的な投資が必要だろう。言い換えれば、石油需要の将来見通しについて、過度な悲観的見通しに基づき、継続的投資を控えれば、エネルギー安全保障に支障をきたしかねないリスクを抱えることになるだろう。

表3 石油の用途別需要(2015年)

出所:IEA の「World Energy Outlook 2016 年版」

(4)燃料課税の減収

注目されるのは、EV導入に伴って燃料課税が減収となることへの対策の必要性を指摘していることだ。

EVの導入促進で、公的助成が増大する一方、ガソリン税や環境税などの燃料課税の税収が減少することは、バッテリーの技術革新と並ぶ、EV最大の課題といえるだろう。

野心的な30@30シナリオで、2030年の燃料税収の減少額が920億ドルに上るという試算は、日本円にして約10兆円の税収減に相当する。2030年の自動車の総台数は明示されていないが、現状の自動車増加数が今後も続くと仮定して総台数を弾き出すと、2030年のEVの累計保有台数は全体の20%弱に相当する。

わが国のガソリン税の年間税収額は約2兆6000億円に上る。自動車燃料課税は、米国を除く先進石油消費国では、最大の個別消費課税の税目である。北欧諸国では、付加価値税(VAT)がEV税制指令の上限である25%に達したことから、福祉国家を維持するための増収策として、環境税を含め、高額の燃料課税が行われている。

従来、ガソリンや軽油は、自動車燃料としての代替財・競合財がなかったため、消費に対する価格弾力性が極端に低い(価格が上昇しても消費が減らない)ことから、高額課税に合理性があるとされてきた(ラムゼイ・ルール)。この伝統的租税論からみれば、ガソリンや軽油の消費量を減らすために炭素税や排出権取引などのカーボンプライシングを導入することは、無意味とみられた。

しかし、EVにある程度の経済性が出てくれば、状況は一変する。自動車燃料の代替財・競合財としての電気の登場は、自動車燃料市場のゲームチェンジャーである。EV化の進展によって、燃料課税の減収分の補填が必要になるだけでなく、自動車燃料課税の抜本的な再検討が必要になると考えられる。

結語

EVの導入拡大は、政策的に確実に推進されていくだろうが、課題も山積していることがレポートにより改めて明らかとなった。

また、EVの導入拡大による石油需要へのインパクト(代替量)は、野心的なシナリオでも2030年に480万BDと見積もられており、現状の石油需要の5%程度にとどまる。そのため、石油産業は過度に悲観的な見通しに陥ることなく、石油の安定供給確保に向けて継続的な投資をする必要があると思われる。