石油をめぐる2つの革命

シェール革命とEVシフト

橋爪 𠮷博

日本エネルギー経済研究所 石油情報センター

(「月刊ビジネスアイ エネコ」2018年6月号から転載)

今回は、石油をめぐる2つの技術革新(イノベーション)について考えてみたい。

時として、技術革新が新たな時代のドライバー(動因)になったり、歴史のゲームチェンジャーになったりする。今回取り上げる2つの技術革新は、石油のみならず、エネルギー市場、ひいては国際関係全体に変革をもたらしている。

1つは、資源供給側の技術革新であるシェールオイル関連技術、もう1つは、実現が期待されている、需要側の技術革新である自動車の電動化である。

シェール革命

(1)シェールオイル・ガスとは

米国の経済アナリスト、ダニエル・ヤーギン氏は「エネルギーの時代-探求-」(日本経済新聞社刊)の中で、「シェール関連技術は、21世紀最大のイノベーションである」と評価した。

シェールオイル・ガスとは、地下2000~4000mのシェール(頁岩)層に封じ込まれた天然ガス、軽質原油のこと。その存在は従来から知られていたものの、採掘コストが商業生産に見合わないとされてきた。しかし、2000年代の原油価格高騰と水平掘削技術・水圧破砕技術などの技術革新を背景に、2000年代半ば以降、商業生産が実用化した。

水平掘削技術とは、水平方向に油井を掘削していく技術。水圧破砕技術とは、硬い地層に水圧をかけて多数のひび割れを作り、地層内に封じ込まれている原油やガスを流動化させる技術である。これらの技術自体は、在来型原油の生産性向上のため1970年代から開発されてきたものだが、これらをシェールオイル・ガスの採掘に応用したのは、“シェール革命の立役者”と称される故・ジョージ・ミッチェル氏をはじめとする米国の独立系産油業者であった。

在来型の原油・天然ガスは、プランクトン・海草などの死がいが土砂とともに堆積し、根源岩(原油・ガスを生成する能力がある岩石)で炭化水素に熟成された後、地殻変動などによって貯留岩(油層や天然ガス層を形成している岩石)に移動・集積されることで鉱床が形成される。

これに対し、シェールの場合、シェール層が典型的な根源岩そのものであり、根源岩に残留した炭化水素を人間の手で回収することから、探鉱・開発リスクは低く、その資源分布も世界的に広く分布している。しかし、その開発には、水圧をかけて硬いシェール層を砕いてゆく水圧破砕技術が採用され、水とともに油ガスを回収することから、大量の水が必要になる(図1)。採掘に使われた大量の水には、油ガスの回収後、厳格な汚染水処理が求められる。

図1 シェールオイル・ガスの掘削の仕組み

出所:石油連盟「今日の石油産業」2017

(2)シェールオイルのインパクト

当初、シェールガスの生産が先行したが、シェールガスの増産で米国内の天然ガス価格が暴落したため、徐々にシェールオイルの生産に移行していった。2009年ごろから、米国のシェールオイル生産が急増し、2010~15年の間、米国の原油生産は年間100万バレル/日(BD)ずつ増加し、2014年には1200万BD(NGL・コンデンセートを含む)を超え、世界一の産油国になった。米国産シェールオイルの増産によって国際石油市場の需給が緩和され、原油価格は、2014年夏までの1バレル=100ドル水準から15年の年明け以降、50ドル前後に暴落した。

シェールオイルのインパクトは、国際石油市場の供給構造の変化のみならず、カナダ産オイルサンドなどの非在来型原油と相まって、資源制約(枯渇)の懸念を大きく後退させた。

また、2000年代の原油価格高騰期には、資源制約を前提に、近い将来、原油生産はピークを迎えるとする「ピークオイル論」が盛んに論じられたが、シェールオイルの増産とともに、こうした議論は影を潜めた。シェールオイル・ガスの生産本格化が、エネルギー市場や国際関係全体に及ぼした変革、影響をまとめて「シェール革命」というのだろう。

米国内に目を向けると、米国のエネルギーセキュリティ(安定供給)は大きく改善した。このことは、オバマ前政権時代の中東からの撤退政策の1つの要因になったと言える。さらに、米国のエネルギーコストを低減して産業競争力を強化するとともに、エネルギー自給率の向上によって貿易赤字の軽減にも貢献した。

自動車の電動化

(1)EVシフトの動き

シェールオイル増産による原油価格低迷に対応するため、石油輸出国機構(OPEC)と非OPEC産油10カ国が協調減産を実施する中、2017年になると、各国で自動車の電動(EV)化に向けた動きが活発化した。

同7月には、英仏両国の政府が、2040年までの内燃機関自動車の販売禁止方針を相次いで発表した。さらに、中国政府は、同国内で生産・販売する自動車の一定割合を新エネルギー車(NEV=電気自動車、プラグインハイブリッド車、燃料電池車)にする規制を2019年から実施することを表明。インド政府も2030年の電動化30%(当初の100%目標を下方修正)方針を発表した。各国の自動車メーカーもEVシフトに向けた戦略を相次いで発表した。有望な中国・インド両市場での競争を考えれば、当然の対応と言える。

EVシフトに向けた動きの背景には、地球温暖化対策や大気汚染対策といった環境政策や、日米に対抗して自国の自動車産業を育成したいとする中国の産業政策があるものと思われる。同時に、次世代自動車のあるべき姿が見えてきたとも言える。「CASE」という言葉に象徴される、①自動車がコンピュータにつながるIoT化(Connected)、②無人運転が可能になる運転自動化(Automatic)、③所有から必要なときに使う自動車のシェア化(Shared)、④それらとの相性が良い電動化(Electrification)、の方向性である。

(2)石油需要のピーク見通し

EVシフトに向けた動きを受けて、各研究機関などでは、中長期の石油需要について、近い将来、減少に転じるとの見通しを発表している。従来、石油需要は先進国で緩やかに減少するものの、世界全体としては、途上国での輸送用燃料需要を中心に、2050年に向けて増加を続けるとの見方が主流だったが、国際エネルギー機関(IEA)、国際石油資本(オイルメジャー)を含め、EVシフトが進む場合は、2030年代初めにも石油需要はピークを迎えるとの見通しがいくつか発表されている。

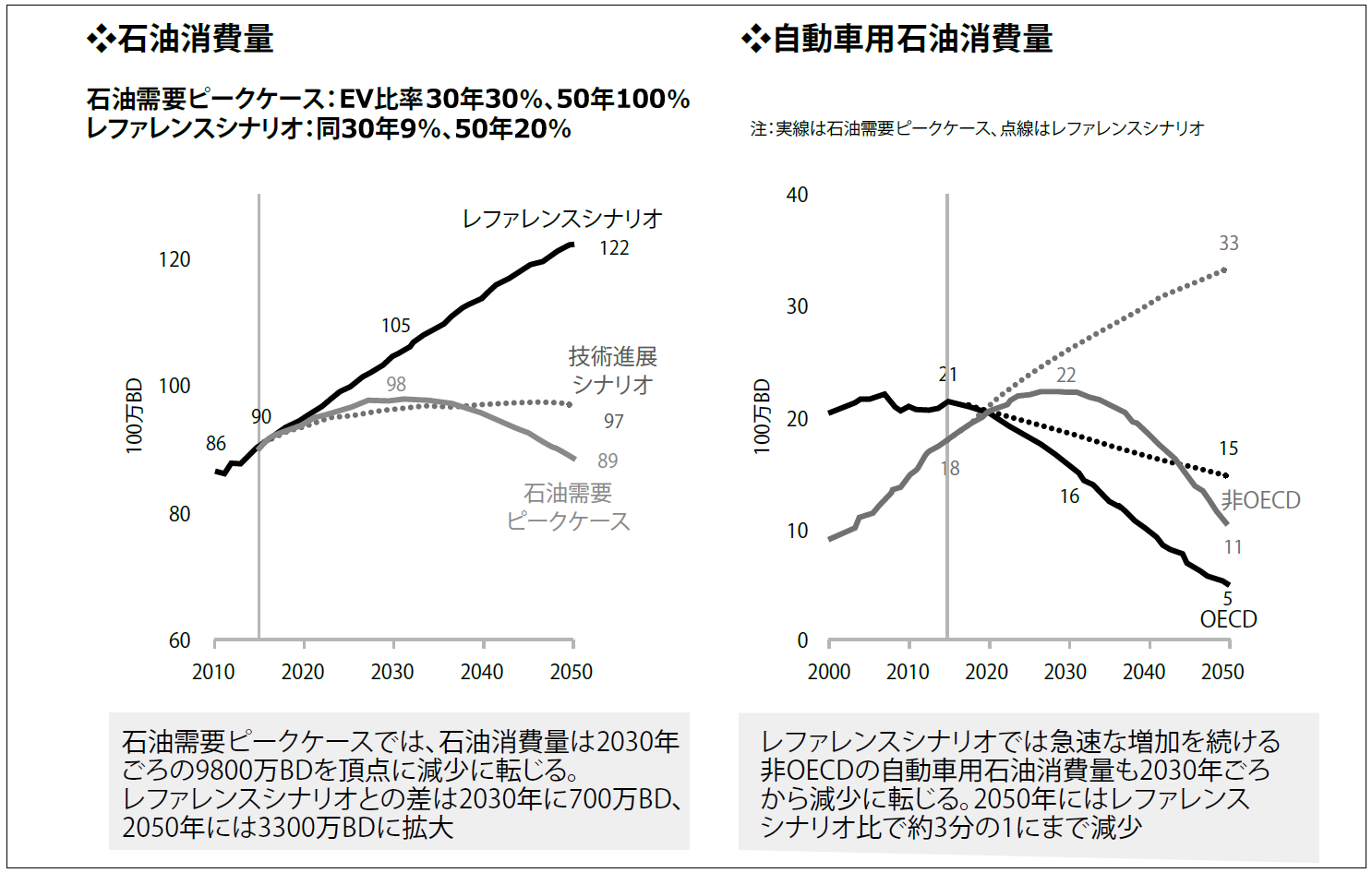

わが国でも、日本エネルギー経済研究所が昨年10月にまとめた「IEEJエネルギーアウトルック2018」の中で、EV化が急速に進む石油需要ピークケースのシミュレーションを行い、現状9000万BD程度の石油需要が、2030年ごろには9800BDを頂点に減少に転じるとの見通しを公表した。ただ、このピークケースは、乗用車の総新車販売台数に占める電気自動車(EV)の割合が2030年に30%、50年に100%と非常に野心的な前提を置いていることには留意する必要がある(図2)。

図2 EV 化による石油需要ピーク(日本エネルギー経済研究所試算)

出所:日本エネルギー経済研究所「IEEJ Energy Outlook 2018 」より

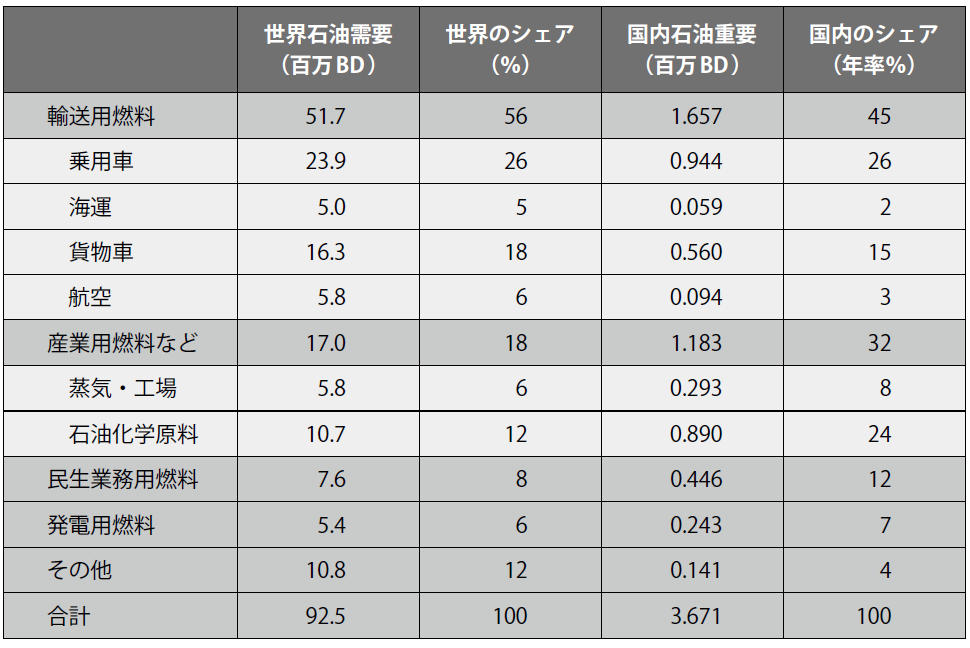

このことは逆に言えば、石油需要の減少がいかに難しいことであるかを示している。現時点では、乗用車用輸送燃料の需要は国内外とも全需要の約4分の1であり、乗用車がすべてEVに転換されたとしても、残り4分の3を占める、貨物・航空・船舶などの輸送用燃料、石油化学用原料、潤滑油などの需要は残る(表)。

ピークケースでも、2050年時点で現状と同水準の9000万BD程度の石油需要が見込まれることから、引き続き、石油の安定供給確保は重要課題になる見通しだ。したがって、産油国や石油産業が、悲観的な見通しの下に、継続的な投資を控えることは、エネルギー安全保障を害することになりかねないと、「IEEJエネルギーアウトルック2018」は懸念している。

表 石油の用途別需要(2015年)

出所:IEA 世界エネルギー展望2016 年版、石油連盟「今日の石油産業」2017より作成

(3)EV導入の課題

各国政府が政策的にEV化を進める方針である以上、また、主要自動車メーカーがEV開発を積極的に進める方針である以上、確実にEV化は進むと考えるべきではあるが、前述した石油需要ピークケースのように急速にEV化が進むかどうかは大きな疑問がある。

例えば、EVには以下のような技術的課題がある。

- ①

- 航続距離:現状で200~400㎞まで伸びてきたが、十分とは言えない

- ②

- 充電時間:高速充電の場合20~30分程度であるが、通常充電の場合6~8時間を要する

- ③

- バッテリーの寿命:現時点では2~3年での交換が必要で、リサイクル体制も未整備

- ④

- 充電設備:全国2万8000カ所と給油所数に迫っているが、高速充電設備は7000カ所にとどまる

現時点ではEVの使い勝手は十分とは言えず、まずはバッテリーの性能向上が必要不可欠である。現在の主流であるリチウムイオン電池の次の世代の蓄電池とされる全固体電池の開発が進んでいるが、実用化にはあと一歩の段階とされている。

こうした中、世界でもっともEVが普及しているノルウェーでは、新車登録ベースで23%、累計台数ベースで2.7%がEVとなっている。また、世界2位のオランダでは、それぞれ10%、1.1%がEVとなっている。両国では、自動車取得時の税制優遇、駐車場や有料道路の無料化、公共駐車場への充電設備設置などを進め、積極的にEVの経済性・利便性向上を図ることで、政策的にEV化を推進している。ただ、ノルウェーでは、財政負担の増大から、EVに対する政策助成の見直しが議論されているという。

わが国では、EV化は地球温暖化対策の切り札として期待も大きいが、電源構成で火力発電の割合が大きい場合、あるいは、自動車製造などを含む、“Well to Wheel”(油田からタイヤを駆動するまで)のLCA(Life Cycle Assessment)で見た場合、EVは温暖化対策にはならないとの指摘もある。

わが国では、再生可能エネルギー(再エネ)の導入拡大が進められているものの、原子力発電所の再稼働に時間を要しているため、現状では火力発電が8割ほどを占めている。再エネの不安定性をカバーするようなEV利用を模索すべきであろう。なお、温暖化対策のためEV化を進めるとしているフランスでは、原子力発電が80%を占めている。EV化が世界でもっとも進んでいるノルウェーでは、電力のほとんどが水力発電だし、オランダも風力発電の割合が高いことに留意しておく必要があろう。

(4)産業政策上の問題

EV化をめぐっては、自動車産業に与える影響についても十分に配慮する必要があるだろう。すなわち、自動車産業のすそ野は広く、日本の自動車関連産業の雇用者は約550万人(雇用人口の約9%)に上る。EVの部品点数は内燃機関自動車より約4割少なく、車の付加価値の半分はエンジン回りで占められているという。したがって、EV化がわが国の「ものづくり」や産業構造全体に与えるインパクトは決して小さくない。

米国では、カリフォルニア州がZEV(Zero Emission Vehicle)規制でEVの導入促進を図っているが、連邦ベースでは、EV化の目立った動きは見られない。その背景として、環境問題に熱心ではないトランプ政権の方針だけでなく、国内に巨大な自動産業を擁する、わが国と同様の事情があるのだろう。また、自動車の駆動方式のあり方については、産業技術の覇権をめぐる国際競争の根幹であり、中国の出方も視野に入れ、その動向を慎重に見極めたいということではないか。

結語

水平掘削と水圧破砕の技術革新を中核とした「シェール革命」は、石油の資源制約(枯渇懸念)と供給制約(オイルピーク論)を克服するとともに、エネルギーの供給構造と国際関係全体に大きな変革をもたらした。

一方、大きく動き始めた「EVシフト」に向けた動きは、石油需要のピークアウトを大きく前倒しする可能性を秘めている。

その意味で「オイルピーク論」は、供給サイドから需要サイドに転換されたのかも知れない。

ただ、EV化のカギを握るバッテリー技術などでは、技術革新が追い付いているとは言い難い状況で、今すぐEV化が進むわけではない。したがって、引き続き石油の安定供給確保に留意していく必要があるが、バッテリー技術の開発動向によっては、急速にEV化が進展する可能性も排除できないだろう。

「石器時代は石がなくなったから終わったのではない。(鉄など)石器に代わる新しい技術が生まれたから終わった。石油も同じだ」―。これは“Mr.OPEC”と呼ばれたサウジアラビアのヤマニ元石油相の言葉である。EVが、石器に対する鉄のような存在になれるかは予断を許さない。