原発の電気は安いのか?(中編)

竹内 純子

国際環境経済研究所理事・主席研究員/東北大学特任教授

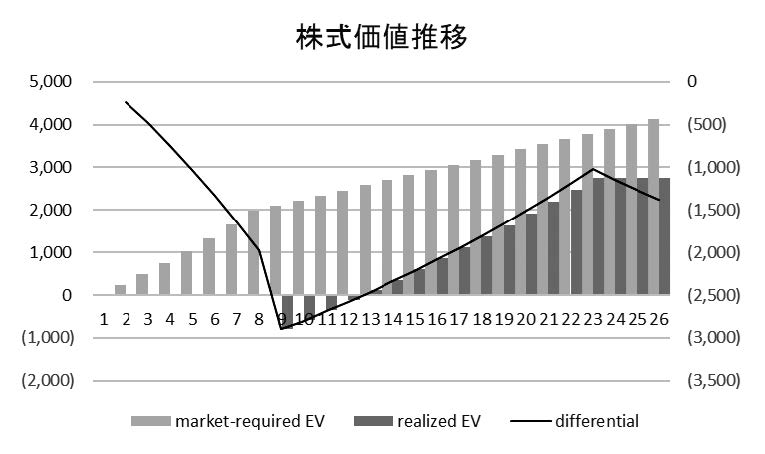

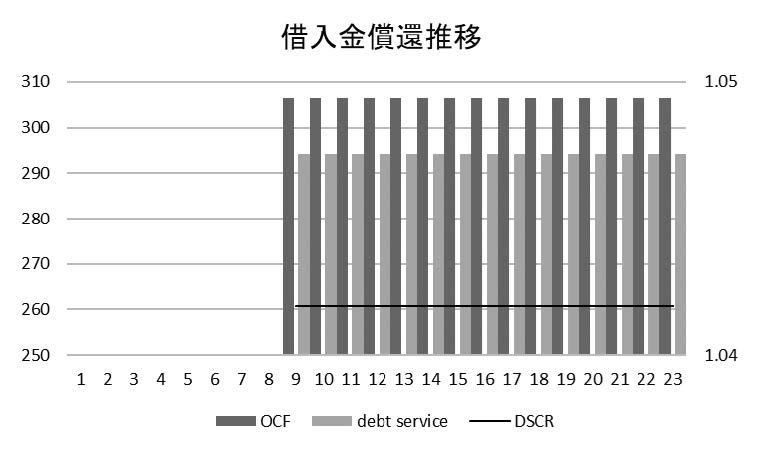

3.利用率低下ケース

次に利用率が低下するケースを考えてみよう。ベースケースでは運転開始以降稼働率80%維持をするという前提を置いた。これは諸外国からみれば決して高いものではない。米国は2000年代から90%を超える稼働率を維持しているし、韓国やフィンランドなども同様だ。しかしわが国の原子力発電所の稼働率は、震災前から60~70%程度と低く、しかも日本では「一旦止まると長引く」傾向が認められると指摘されていた(戒能2009注6))。

稼働率を60%へと下げてみたのがこの試算である(図3a、図3b)。その他の条件についてはベースケースと全く同様である。出資は期間を通じて8%のリターンを実現することは不可能であり、未達額1,000~3,000億円ほどにもなる。また、融資については平均DSCR1.04と、営業キャッシュフローがわずかに未払い負債を上回るに過ぎない。何かがあれば即デフォルトしてしまうと判断され、借入不能なレベルのプロジェクトとなるだろう。

図3a /利用率低下ケース 株式価値推移

図3b /利用率低下ケース 借入償還推移

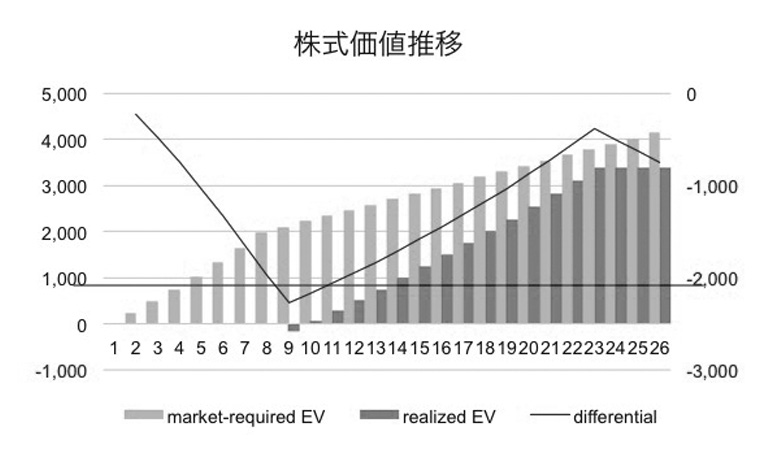

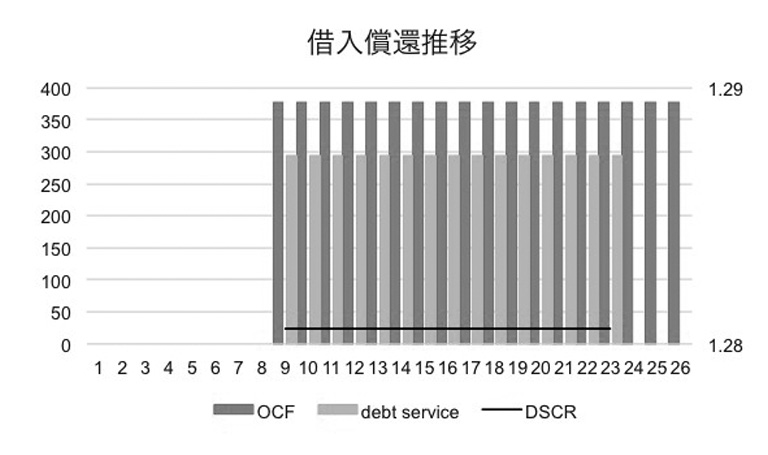

4.販売価格低下ケース

最後に、販売価格が低下するシナリオを考えてみよう。欧米の自由化した諸国・州でも起きたことだが、再生可能エネルギーを固定価格買取制度(FIT)などの政策的な支援によって大量に導入すると、電力卸市場の価格は低下する(ただし、賦課金を加えた消費者負担が低下するわけではない)。ベースケースでは1kWhあたりを10.5円と見込んだが、これが9円に下がった場合を想定してみたのが、図4aと図4bである。

この場合も、出資は期間を通じて8%のリターン実現は不可能となり、未達額は500~2,500億円ほどとなると見込まれる。融資については平均DSCR1.28となり、日本政策投資銀行の金融用語集注7)にあるDSCRの解説を借りれば、「プロジェクトの性格にもよるが、ダウンサイドケースで、最低1.2~1.3程度は必要」とされる中、かなりギリギリの数字だ。償還確実性は十分とはとてもいえないレベルとなってしまう。

図4a /販売価格低下ケース 株式価値推移

図4b /販売価格低下ケース 借入償還推移

本稿のまとめとして

上記の試算では、ベースケース以外は、原子力事業に投資することは控えるべきという結論が導かれた。これらは、プロジェクトファイナンスを前提とした考察であるが、コーポレートファイナンスの場合でも同様の議論が社内でなされるであろう。仮にコーポレートファイナンスであったとしても、他の事業の価値を毀損する投資にコミットすることは、株主の財産を毀損することを意味するため、会社として機関決定できないことになる。

もちろん実際のプロジェクトにおいては、様々な条件が関係者による交渉の上で決定されることとなるのであり、これはあくまで机上の計算に過ぎない。しかし、通常のマーケットの要求水準に応えていこうとすると、投資額が大きい事業はそれだけでリスクが高くなるため、何らかのリスク遮断・低減措置を講じなければ資金調達コストが膨れ上がり、とてもではないが、原子力に安い電気を供給して国民経済に貢献することを期待することはできなくなる。

エネルギー基本計画で原子力の新設・リプレースに例え原子力事業の必要性を書きこんだとしても、具体的なリスク遮断・低減措置を講じなければ原子力の資金調達が成立するとは考えづらいのだ。

しかし、自由化した英国や米国でも、原子力開発プロジェクトは存在する。それらのプロジェクトはなぜ成立し得たのかなどを分析し、そこに残る課題とわが国への示唆を読み解くことは紙幅の関係により次回に譲りたいと思う。

- 注6)

- 戒能2009、RIETI、ディスカッションペーパー「原子力発電所の稼働率・トラブル発生率に関する日米比較分析」

http://www.rieti.go.jp/jp/publications/summary/09120006.html - 注7)

- 日本政策投資銀行金融用語集

http://www.dbj.jp/glossary/def.html