原発の電気は安いのか?(後編)

竹内 純子

国際環境経済研究所理事・主席研究員

(「環境管理」からの転載:2017年12月号)

前回は、仮想の原子力発電所新設プロジェクトの資金計画を様々なケースに応じて確認することで、原子力発電に安価な電力を供給させるのであれば、相応の条件整備が必要であることについて整理した。

制度設計次第でコストが変わることは原子力発電に限ったことではなく、OECD/NEA・IEAの報告書注1)の言葉を借りれば、“There is no single technology that can be said to be the cheapest under all circumstances.”(どんな状況下においても最も安いといえるような単独の技術はない)のであるが、資本集約率が高く莫大な資金調達を必要とする原子力発電においては政策的支援の必要性が特に顕著である。そのため、電力自由化を実施して発電事業に対する投資回収の可能性が低下してしまった状況においてなお原子力発電を維持しようとする米国や英国においては、リスク平準化や一部のリスクを遮断する政策が講じられている。むしろ米国や英国では、自由化と食い合わせの悪い原子力事業をどう維持するかは、システム改革の初期段階で議論されるべき難題であると認識されていたのである。

日本ではこれまでなぜ54 基もの商業用原子力発電所建設が可能だったのか、及び、自由化した米国、英国で採られている原子力政策を整理し、今後のわが国への今後の示唆を読み解いてみたい。

わが国の原子力事業を可能にしてきた制度的措置

まず、これまで日本ではどうして54基にもなる商業用原子力発電所の建設が可能だったのだろうか。

その最大の理由は、総括原価方式・地域独占といった制度的担保によって投資回収が確保されていたことだろう。投資回収が担保されているため相当に安い資本コストで資金調達することが可能であり、また会社全体で火力や水力など多様な発電設備を持ち、かつ安定的なキャッシュフローを生む送配電事業とも一体であったので、投資のタイミングをずらすことで資金繰りの余裕度を確保できたことも大きい。

しかし、原子力事業を取り巻く状況は一変した。電力自由化によって投資回収の不確実性が高まったことで、資金調達コストが上昇することは避けがたい。「電力の鬼」と呼ばれた松永安左エ門の「金利の高低は、実に電気の原価を左右する」という言葉通り、資金調達コストがかかればそれは電気代で回収せざるを得ないため、安価な電気を大量に供給する(原子力技術導入当時「豊富低廉」という言葉で表現された)という目的は達しづらくなる。再生可能エネルギーが政策的支援により大量に導入されつつある中で、調整力として必須の火力発電所すら維持が覚束なくなっているなか、原子力が生き残ることは難しいだろう。その上、安全規制の見直しや訴訟などによって、稼働率がどれだけ確保できるか見通しが立たない。さらに原子力損害賠償法により無限の責任を追及される可能性がある事業に、誰が投資をするだろうか。

原子力事業を巡る数々の不透明性を考えれば、今後新設・リプレースに乗り出す事業者が現れることは期待しづらいだろう。特段の政策を講じなければ、わが国で原子力の新設・リプレースが起きることは期待しがたく、既存の原子力発電所が40年、あるいは最大でも60年で運転を停止するに伴ってわが国から原子力の火は消えていく。現存するすべての原子炉が40年で運転終了するとすれば、2030年頃に設備容量が現在の約半分、2040年頃には2割程度となる。

図1/運転年数制限を踏まえた我が国の原子力発電の将来

諸外国の事例- 米国

自由化して原子力を「普通の事業」として民間事業者に電源選択を委ねた場合、原子力事業の維持は困難になる。しかしその上でなお原子力が必要であると判断した国はどのような制度的措置を講ずるのか。米国、英国の事例をみてみたい。

米国ではTMI事故の影響もあり、原子力の新設は長年途絶えていた。しかし、1999年頃からの石油価格高騰や2000年のカリフォルニア電力危機等を経験して誕生したブッシュ政権(2001年1月に発足したジョージ・W・ブッシュ政権)はエネルギー政策の立て直しに取り組んだ。2001年には、エネルギー省の設置した検討チームにより「原子力発電所の新規立ち上げを2010年までに実施する」ことを目標とした政策提言がまとめられた注2)。こうした提言を受けて2005年に成立した「エネルギー政策法」注3)は、原子力、再エネといった温室効果ガスの排出を抑制する技術に対しては、プロジェクト総額の80%を上限に政府が債務保証することを打ち出した。建設資金の債務保証に加えて、建設遅延保証、発電税控除等も講じられた。規制料金の残る非自由化州では、建設に係る費用の一部を発電所の運転開始以前に規制料金に含めて回収することも認められることとなった注4)。

こうした政策措置を受け、2007年から2009年にかけては原子力復権が進み、主には非自由化州で28基(9基が自由化州、19基が非自由化州)の原子力発電所新設計画が起きた。

しかしその後オバマ政権に代わり、直後にリーマン・ショックが起きた。このことで電力需要は鈍化し、電源の新規開発の必要性が大きく低下した。政府による債務保証等原発新設支援は継続されたが、さらにシェール革命が起きて燃料価格が低下したことによって、原子力開発の意欲は低下した。上記に述べたエネルギー政策法によって立ち上がった新設計画のうち、実際に建設に至ったのはジョージア州のVogtle3、4号機とサウスカロライナ州のV.C.Summer2、3号機の計4基のみ(両州ともに非自由化)であったし、2010年以降は経済性を理由に、期間前の廃炉申請も11基出ている。

このような状況において、原子力発電の低炭素電源としての価値を顕在化させることで、既存の発電所の閉鎖を防止する政策も採られた。オバマ政権の「クリーン・パワー・プラン(CPP)」では、再エネと原子力は同規模の排出削減効果があるとして、新規原発及び既設発電所の出力増強は州ごとに設定する削減目標の達成手段として認められたほか、NY州やイリノイ州は2016年に「ゼロ・エミッション証書制度(ZEC)」を創設した。原子力発電のコストの半分程度が州政府から支払われることとなり、NY州は4基、イリノイ州は3基の原子力発電所が廃止の判断を先送りしている。この10月31日にはコネチカット州でAn Act Concerning Zero Carbon Procurementが成立した。低炭素電源である原子力に対しても、市場での価格とは別個に交渉権を与える制度で、ドミニオン社が所有するミルストーン発電所の2基が救済される可能性が高い。

しかし、建設に至ったVogtleとV.C.Summerのプロジェクトも難航しており、原子力新設プロジェクトのリスク回避が容易ではないことは明らかである。難航する理由は複数指摘できるが、まず米国ではほぼ30年もの長きにわたり国内で新設が行われなかったことで、規制側・事業者側双方に知見が喪失したことが挙げられるだろう。採用した炉型(AP1000)は新型炉であり、「初号機リスク」が顕在化したことも大きく影響した。設計型式認証の補正申請に4年半も要するなど建設期間が長期化した上、工事の手戻りなども多々発生している。

さらに米国では、建設に関わる企業がすべてリスク回避のために発注者側が受注者側の監視に相当のコストをかけ、かつ、受注者側は考えられ得る限りのコンティンジェンシーを契約に積むのでコストが膨らむこととなる。従来の日本のように、投資回収が確保された電力事業環境、並びに建設後の保守・検査や機器取替等の事業機会確保に期待し得る原子炉メーカーとの関係に基づく建設コストと比較すると、米国では倍近くになるともいわれている。原子力発電所の新設プロジェクトを進めるには、例えばモジュール工法の活用等によって審査機関に係る負担を軽減すると同時に、工期を短縮し定められた品質維持を図ることや、契約関係をシンプルにしてコスト膨張を防ぐことなど、細かな施策が求められることがわかる。

難航して建設コストが膨らんでしまったVogtle原子力発電所3、4号機(各110万kW)の建設を支援するため、既に措置されている83億ドルの融資保証に加えて、追加的に最大37億ドルの融資保証措置が進められており、このプロジェクトの成否に注目が集まっている。なお、V.C.Summerは実質、建設取りやめとなっている。決定が一旦保留されているのは、規制州である同州では既に顧客から電気代として建設費用を徴収しており、その払い戻しをどうするか、あるいは雇用喪失等について議論の途上であるからである。

諸外国の事例- 英国

国内に産出する石炭・天然ガスとの経済性競争(CO2排出削減の価値も含めて)で判断すればよい米国よりも深刻なのが英国である。将来の電源確保と低炭素化に向け、2008年に原子力発電所の新設を推進することを決定注5)し、2010年には8か所の建設候補地が選定された。同国の2014年の電源構成は、天然ガス30%、石炭30%、再エネ19%、原子力19%である。環境規制の強化や老朽化により今後火力発電の閉鎖が相次ぐとされるなか、2013年のガス・電力市場規制局(Ofgem)の報告書で2015年冬には、供給予備率が2%を下回る可能性も指摘され、低炭素電源の開発が急がれている。

現在5地点において建設計画が進められているが、英国で最後に建設された原子力発電所は1995年9月に営業運転を開始したサイズウェルB発電所であり、その後20年以上新設は行われてこなかったため自国の技術で建設することができなくなっており、技術も資本も他国に頼らざるを得なくなっている。

英国政府が原子力発電所の新設に向けて採った施策は、許認可プロセスの見直しや炉型の承認作業の簡略化など、事業開始までの期間短縮にかかる制度改正であった。さらに、放射性廃棄物の管理・処分や廃棄措置費用の積み立て等、バックエンドに必要な基金の設立などについて規定を整理した。

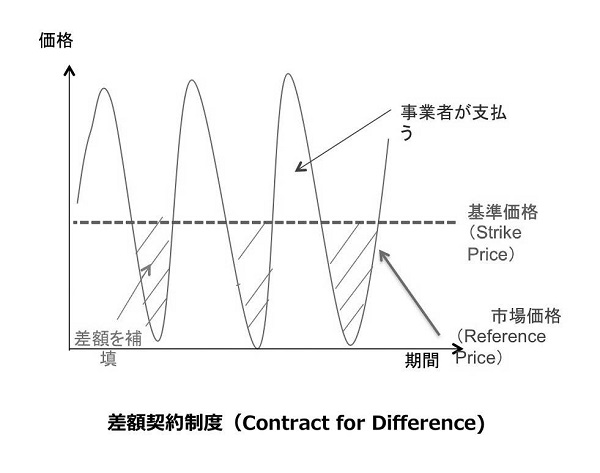

その上で導入されたのが、「FIT-CfD(差額精算型固定価格買取制度)」である(図2)。これは、低炭素電源(再生可能エネルギー、原子力、CCS付き火力)から供給される電力について、政府機関(CfD管理者)と事業者が契約により基準価格を決め、市場価格との差額をお互いに補填する制度であり、莫大な投資を超長期で回収する原子力事業の予見可能性を高める施策である。欧州委員会はこの制度を原子力に対する政府の補助金とみなして審査していたが、結局同制度を容認している。もとより、この制度は、「実際に発電された電気について、原価よりも市場価格が低い際、その差額を補塡する」というものである。従って、稼働率の低下リスクまでカバーされるものではないが、比較的高い稼働率が予見される市場においては、十分に機能する制度であろう。

図2/英国のFIT-CfDの構造

わが国も導入した再生可能エネルギーの固定価格買取制度(FIT)と類似してはいるものの、買取が保証されているわけではない。政府の設立するCfD管理者はどの発電事業者とも交渉することが可能であり、「最終的に技術中立的なオークションを実施し、納税者にとって最も価値のある低炭素発電を推進すること」注6)が目的の制度とされる。固定価格買取制度の賦課金は「補助金」の色合いが強いが、FIT-CfDは短期のボラティリティによる変動を平準化し、投下した資本の回収を長期で可能にする、予見可能性を確保するところに特徴がある。

バックエンド費用( 廃炉や使用済燃料の処分等にかかる費用)も基準価格に算入されているうえ、事業者の利益やリスクプレミアムを含めた価格設定になるため、一断面で見た発電コストとしては高額であり、将来のコストが上振れした場合の検討が欠如していると会計検査院に批判される注7)など、政府内でも批判がある。しかし、自由主義市場でこうした大型資本投資を可能にするための事業予見可能性確保と、競争原理導入による消費者利益確保という要請をブレンドすることには成功した制度と評価できるだろう。

とはいえ、英国でも新規の原子力発電所建設が20年間なかったことによる影響やEPR(欧州加圧水型原子炉)という新型炉の採用により遅延やコスト増に苦しんでいる。洋上風力など再エネのコストは下落が続いており、その中で英国が今後、2030年までに計1600万kWの原子力発電所開発プロジェクトを実行できるかどうか、注目が集まっている。

なお、エネルギー技術研究所(ETI:Energy Technologies Institute)が原子力発電所の設計や建設、運転におけるコストダウンについて研究を開始することを発表している。原子力の資本コストと資本調達コストを明らかにするものとして期待されている注8)。

本稿のまとめとして

原発の電気は安いのか?この一見単純な問いに答えることは非常に難しい。壮大なプラント建設には事業者にも規制側にも知見の蓄積が必要とされる上、バックエンドコストなど上振れ要因もある。そうしたリスクを一定程度遮断し条件を整備しなければ、安い電源とはなり得ない。そのため原子力を利用する諸外国では、原発が安い電気を供給し国民に貢献し得るよう、政策的措置を講じていることを本稿では述べた。

わが国にとっての原子力事業の意味合いは、単なる発電の一方途を超え、国家セキュリティーに直結するものではあるが、もし今後原子力発電を一定程度利用するならば、メリットを最大化するためのこうした政策的措置を講じる必要があるだろう。しかし東電福島事故を経験したわが国において、原子力事業環境整備を論じることは非常に困難である。わが国が当面の間原子力事業を維持するであればそもそも何をすべきなのかを含めて、原子力事業の未来を考えることは稿を改めたいと思う。

- 注1)

- 「Projected Costs of Generating Electricity 2015」

- 注2)

- https://energy.gov/sites/prod/files/ntdroadmapvolume1.pdf

https://energy.gov/sites/prod/files/Presentation%20-%202010%20Program%20Overview%20-%20Presentation%20to%20the%20NEAC.pdf - 注3)

- (メモ)Energy Policy Act of 2005

https://www.gpo.gov/fdsys/pkg/PLAW-109publ58/html/PLAW-109publ58.htm - 注4)

- http://neinuclearnotes.blogspot.co.id/2013/03/the-clear-case-for-cwip-rebuttal-to.html

- 注5)

- 「A White Paper on Nuclear Power(原子力白書)」“Meeting the Energy Challenge A White Paper on Nuclear Power January 2008”

https://www.gov.uk/government/uploads/system/uploads/attachment_data/file/228944/7296.pdf - 注6)

- 2014 年8 月総合資源エネルギー調査会電力・ガス事業分科会

原子力小委員会における英国エネルギー・気候変動省リズ・キーナガン・クラークク原子力開発局原子力発電・国際案件担当副部長の発言

http://www.meti.go.jp/committee/sougouenergy/denkijigyou/genshiryoku/pdf/005_gijiroku.pdf - 注7)

- 英国会計検査院(NAO)「ヒンクリーポイントC」

https://www.nao.org.uk/press-release/hinkley-point-c/ - 注8)

- エネルギー技術研究所Website

http://www.eti.co.uk/news/eti-launches-new-project-to-identify-nuclear-cost-drivers-and-potential-cost-reduction-strategies