日本でカーボンプライシングの導入は有効か

手塚 宏之

国際環境経済研究所主席研究員、JFEスチール 専門主監(地球環境)

(「エネルギー・資源」2017年9月号からの転載)

1.はじめに

気候変動対策の国際的な枠組みとして2015年に合意された「パリ協定」では、各国が自主的に目標(NDC)を掲げ、その達成に向けた施策を実施していくこととされている。その目標達成に向けた施策の有効かつ必要な手段として喧伝されているのが「炭素価格(カーボンプライシング)」である。本稿ではこの「炭素価格」について、国内外の実態を考察したうえで、我が国において今後追加的に「炭素価格」を導入することの意味と有効性について考察していく。

2.炭素価格の必要性

化石エネルギー活用を通じて発展してきた近代社会・経済活動では、エネルギーの消費によってもたらされる生活水準の向上や経済厚生といったメリットを享受する一方で、そこから派生する温室効果ガス排出が、地球の温暖化という環境汚染を引き起こしていることが認識されるようになってきた。環境経済学では、こうした汚染によって発生する外部費用を、汚染物質の排出行為に転嫁することで「内部化」し、排出を抑制することで問題解決を図ることができるとされている。温暖化問題に対処するためには、温室効果ガス排出に価格を付けて費用を内部化し、「タダで」外部環境に排出できないようにすればよい、というわけである。日本においては、温室効果ガスの約9割が化石燃料の燃焼に伴って排出される二酸化炭素なので、これに「炭素価格」を課せばよいということになる。

3.日本の炭素価格

3.1 日本に炭素価格はないのか

それでは現状、日本の「炭素価格」はどうなっているのか?世界銀行の報告書によると、2015年時点に世界で導入されている炭素価格の水準は$1~130/t-CO2とばらついているが、日本は2012年に導入された地球温暖化対策税の約$2/t-CO2であり、EUの$9や$20を超える北欧諸国などと比べて低水準にあるとされている1)。また、環境省が主管する中央環境審議会地球環境部会の下で平成29年3月に取りまとめられた「長期低炭素ビジョン」では、「カーボンプライシングの是非を巡る議論に終始するのではなく、導入した場合に我が国産業に対する負担やこれに伴う雇用への影響、国際競争力を含め、どのような効果・影響が想定されるか等を分析しつつ、(中略)具体的な検討を深める時期に来ている。」とされており2)、日本にはあたかも炭素価格が存在しない(もしくは不十分)として、本格的な炭素価格導入の必要性を示唆している。

それでは本当に日本に本格的な炭素価格はないのだろうか?確かにCO2排出量に見合って直接的に課税する「炭素価格」は、「地球温暖化対策税(温対税)」(2012年より段階的に課税)だけであり、その税率は現状289円/t-CO2と、世銀の指摘するように比較的低いものである。しかしこの税は、実は第二次オイルショックの直後、1978年に石油と天然ガス等の輸入燃料への課税として始まった「石油石炭税」に上乗せする形で課税されている。この石油石炭税は、エネルギーの多様化と省エネを促進することで、輸入化石燃料への依存を低減し、オイルショックの再発リスクを低減することを狙って導入されたものである。この石油石炭税の本則部分の税率はCO2排出原単位に比例した課税になっていないため、「炭素価格」の水準は燃料種によって差があるが、CO2トン当たりの税率を温対税分も加えて計算すると、現状でそれぞれ石油1,068円/t-CO2、天然ガス689円/t-CO2、石炭590円/t-CO2となっている。石炭への税率が石油や天然ガスより安くなっているのは、もともと石油石炭税が石油ショック対策として導入された経緯から、多様な調達先のある石炭に比べて、中東など政治的に不安定な地域からの輸入にたよる石油、天然ガスに対して「エネルギー安全保障」にかかわるリスクをコストとして上乗せしているためと考えられる。

3.2 間接的炭素価格

つまり日本では既に、化石燃料の使用に関して、燃料種により590~1,068円の「炭素価格」が課されているというのが実態である。CO2排出量に直接課税されているのはその一部ではあるものの、各種化石燃料の使用に課税することで「間接的」に炭素価格を課しているわけである。

この石油石炭税の税収は、2014年度で本則の部分の約4,400億円に、地球温暖化対策税の約1,700億円を合わせて総額6,100億円にも上っている。この税収はエネルギー対策特別会計に繰り入れられ、約半分がエネルギー資源の確保とエネルギー安全保障強化を狙った燃料安定供給対策に振り向けられる一方、残りの半分が省エネルギー推進や新エネルギーの開発・普及を狙ったエネルギー需給構造高度化対策に充当、活用されている。

この石油石炭税の税収は、過去20年間の累計で10兆円を超えており、そのおよそ半分がエネルギー需給構造高度化対策、すなわち温暖化対策に直結する省エネ、新エネ促進政策といった実質的なCO2削減対策に充当されてきたのである。

この石油石炭税と地球温暖化対策税は、CO2発生源である化石燃料に課税することで、その使用量を抑制する効果があり、結果的にCO2発生を抑制する効果をもたらしており、また同時にこれを財源として、化石燃料の消費抑制(つまりCO2排出抑制)のための技術開発や投資を促進する政策を継続的に実施してきており、環境政策的に見たとき理想的とすら言える炭素価格制度となっている。

日本の産業部門では、燃料調達コストとしてこの石油石炭税賦課後のエネルギー(石油、石炭、天然ガス)価格を前提とした経営が行われており、例えば2010年度に我が国の電力、鉄鋼、化学産業が負担した税額はそれぞれ1,357億円、134億円、118億円にも上っている3)。このうち電力部門の課税負担は、電力料金に転嫁されることで一般消費者に加えて電力需要産業部門も間接的に負担することになり、産業部門が実際に負担している化石燃料課税は上記の直接課税額よりも大きくなる。

こうした化石燃料課税の下で行われてきた日本の企業経営では、国際的なコスト競争力確保のために、省エネによる燃料の使用節減や燃費効率向上など、結果的にCO2削減につながる様々な投資、対策がなされてきた。石油石炭税がなかった場合には投資回収が難しかったであろう省エネ対策も、実施されてきたわけである。これは、日本の経営がそれと明確に意識せずに、「炭素価格」を前提とした経営を、78年の石油石炭税導入以来40年余りにわたって行われてきたことを意味している。

世界銀行の報告書では、日本の「炭素価格」として、この大規模な化石燃料課税全体の一部でしかない地球温暖化対策税のみを取り出して、約$2/t-CO2と評価しているようだが、上述してきたように、石油石炭税の本則部分によりCO2排出に「間接的」に課税されている部分を加えると、日本では既にCO2トン当たり590~1,068円の直接・間接「炭素価格」が課されており、EUの$9と比べても決して遜色のない水準になっている。

さらにエネルギー課税全体に目を広げると、日本ではガソリン税、軽油取引税、電源開発促進税も含め、2014年度に総額4.8兆円の税が課されており、これを同年の日本のエネルギー起源CO2排出量11.9億トンで割り戻せば、約4,000円/t-CO2もの炭素税を国民全体で負担している計算となる。

4.多様な「炭素価格」制度

4.1 暗示的炭素価格

炭素価格制度の究極的な狙いが、温室効果ガス排出を抑制するために、排出者に対して排出削減対策を行う何らかの経済的インセンティブを設定することにあるとすると、より間接的、ないしは暗示的(implicit)な炭素価格制度もありうる。

例えば日本の省エネルギー法(「エネルギーの使用の合理化等に関する法律」1979年制定)は、化石燃料を起源とするエネルギー使用の効率基準(ベンチマーク)を設定し、各事業者にその改善、達成を求めると同時に、エネルギー使用の管理体制の確立と、政府への定期的な報告を義務付けている。この法律に基づき、各事業者が厳密なエネルギー管理を行い、省エネ投資を行うなどの努力をすれば、結果として化石燃料の消費は抑制され、CO2排出も削減できる。管理対象がエネルギー消費であるため、各事業者は必ずしもCO2排出を意識していないかもしれないが、エネルギー利用の効率化へのこうした誘導は、CO2排出にコストをかける「炭素価格」と同等の効果をもたらすものであり、いわば「暗示的な炭素価格」と位置づけることができる。

同様に、省エネ法の下で日本が様々な家電製品などを対象に導入してきた「トップランナー基準」も、見方によっては「暗示的な炭素価格」制度と見なすことができる。政府は99年から順次、様々な家電製品に対して、同種の製品の中で実現している最高水準のエネルギー効率を上回る効率を達成していくことを求め、達成した製品には消費者にわかるようなラベルを添付する政策を導入した。これが「トップランナー基準制度」であるが、これは事業者間で製品の省エネ性能(つまり化石燃料の節約性能)を向上する競争を喚起し、また消費者が製品を購入する際に、環境性能の高い製品を選択する(少々高くても省エネ性能の高い製品を選択する)インセンティブを付与するものである。企業は競合他社との競争の中で、最高効率の製品を開発するプレッシャーを受ける一方、意識の高い消費者によってそうした高効率製品が嗜好されることで、間接的、暗示的に非効率な製品に「炭素価格」を設定しているものと見做すことができる。2014年時点でこの「トップランナー基準」が設定されている機器は31品目にも上り、それらは結果として世界的にトップクラスのエネルギー効率性を達成しており、日本の温暖化対策に貢献している。

さらに日本でユニークなのは、産業界が進めている「自主的取り組み」である。経団連傘下の主要61業種は、京都議定書の第一約束期間(2008~12年)に、「環境自主行動計画」の下、業種ごとのCO2排出削減目標を自主的に掲げ、対策の進捗について毎年経団連に報告し、政府審議会や第三者評価委員会の検証、評価を受けた上で公表してきた。その結果、主要産業、エネルギー転換部門34業種で、期間平均で活動量が90年比2%増加する中、CO2排出量12.1%減と、目標(第一約束期間平均の年間CO2排出量を90年比±0水準に収める)を大きく超過達成している。これはCO2排出原単位の14%改善、つまり技術による効率改善効果によって達成されたものである。

注目すべきはこの期間中、自主行動計画参加61業種・団体のうち29団体が、のべ41回も自主的に目標の引き上げを行ったことである。京都議定書合意に先立つ97年に自主的に掲げられた当初目標は、その時点の技術や産業の実態を踏まえた最善努力を想定して策定されたのだが、その後の対策の進捗や技術進歩、新しい取り組みや知見などによって、当初掲げた目標の早期達成の目途が立った業界では、目標を自主的に引き上げて、より高い目標にチャレンジすることを宣言している。そこには業界内のベストプラクティスの共有や、業界目標達成に向けた企業間の健全な競争(peer pressure)の喚起など、自主的に野心度を高めていくためのユニークな仕組みが内在していた4)。

こうした排出削減対策が、投資や費用負担を伴う「技術による効率改善」によって進められたことを考えると、日本の産業界では「自主行動計画」の下、企業が自主的に「炭素価格」を設定し、さらに対策の進捗と共にそれを自主的に引き上げていったという実態が見えてくる。外部から「炭素価格」を課されるのではなく、技術や産業の実態を踏まえたベストな努力を反映した対策水準=炭素価格を、業界で自主的に設定するというこのユニークな取り組みも、暗示的な「炭素価格」制度と見なすことができる。

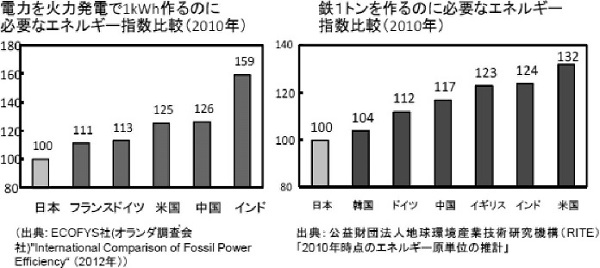

実際「環境自主行動計画」に参画した企業が直面していた炭素価格の水準については、地球環境産業技術研究機構(RITE)が試算している。主要国で限界的に1トンのCO2を削減するのに要した費用(限界削減費用)を、その国の産業界が直面した「炭素価格」の近似値としてモデル試算した結果、自主行動計画実施期間の中間年度である2010年時点において、日本企業が直面していた炭素価格は$57/t-CO2であり、同時期におけるドイツの$38を上回り、米国の$3を遥かに上回っていたと報告されている5)。その結果、日本の主要産業部門のエネルギー効率は、国際的にみて最高水準を達成するようになっているわけである(図1)。

図1 エネルギー効率国際比較

4.2 日本は「炭素価格先進国」

「炭素価格」の究極的な目的が、経済的なインセンティブによって企業の行動をCO2排出抑制に誘導することであるとすれば、日本は以上述べてきたように直接的、間接的、あるいは暗示的な様々な炭素価格手法を長期にわたって援用することで、結果的に有効かつ効率的に経営の低炭素化の実績を上げてきたと言えるのではないだろうか。日本は既に「炭素価格先進国」なのである。

実際、これは世界的な経済学者も認めている。筆者も委員として参画した環境省の「長期低炭素ビジョン小委員会」では2017年3月に、温暖化対策に有効なツールとして世界規模での「炭素価格」の導入を提唱しているノーベル経済学賞受賞者のジョセフ・スティグリッツ教授を招き、講演をいただいた。その際筆者から、日本には長年、石油石炭税等の化石燃料諸課税や、様々な省エネ政策という形で、直接・間接的、暗示的な「炭素価格」の歴史があり、その水準も全体でCO2トン当たり4,000円($40)程度になっていて、その結果、省エネが進んでいるということを指摘したところ、スティグリッツ教授の見解は「非明示的なやり方(炭素価格)でも民間の人の行動に影響を及ぼすので効果があり、そういうやり方もあってよい。(今後)世界的に必要な「炭素価格」に関するコンセンサスは$50~100/t-CO2と考えられるが、日本ではもう7~8割はやっていることになり、もしかしたら世界の模範になれるかもしれない。」というものであった。