排出量取引と炭素税

炭素価格は“魔法の杖”ではない

橋爪 𠮷博

日本エネルギー経済研究所 石油情報センター

公正取引委員会の市場観

石油製品需要の価格弾力性の低さは、公正取引委員会も別の角度から指摘している。

公取委は2016年12月、旧JXエネルギーと旧東燃ゼネラルの合併、昭和シェルと出光興産の提携について、企業結合審査の結果を発表した。その際、競争の実質的制限の有無を判断する1つの要素として、各種石油製品市場に対し隣接市場からの競争圧力があるかどうかを検討している。灯油市場とA重油市場については、電気や都市ガスなどの競合品の存在により、隣接市場からの競争圧力が認められるとしたが、ガソリン市場と軽油市場については、隣接市場からの競争圧力は働かないとした。

業界再編による寡占化で、仮に価格のつり上げのような行為が起きた場合、灯油とA重要については、冷暖房用や給湯用に電気や都市ガスといった競合品を選択することができるが、ガソリンと軽油については競合品がないため、それ以外の選択ができないとの判断を示したわけだ。

国内の石油需要は、1999年度をピークに年々減少しており、原発停止による一時的な増加はあったが、2016年度にはピークから24%減少した。これは、価格要因によるものではなく、エネルギー効率の改善、燃料転換、ライフスタイルの変化などの構造的要因によるものと考えられる。

ただ、例外として、2000年代の油価上昇局面で、灯油とA重油の需要だけが、他の油種と比べて加速度的に需要が減少したことがある。2016年度の灯油の需要はピークの2002年度と比べて47%減少し、同じくA重油の需要もピークの2002年度から60%減少した。価格上昇と相まって、競合エネルギーである「ガストータルシステム」や「オール電化」に押され、家庭・業務用の灯油とA重油の暖房・給湯需要が激減したと考えられる。

灯油には、石油石炭税は課税されているが、ガソリンや軽油のような高額な課税はない。それは、消費者保護の観点もあろうが、課税すると燃料転換が起こるからであろう。

熱量等価ではないエネルギー価格

前述の第1回検討会でもう1つ疑問に思ったことは、炭素含有量ベースで炭素価格を設定すれば、低炭素化・脱炭素化が進むとしていることである。言い換えると、環境省や一部環境経済学者は、化石燃料は熱量(カロリー)等価で価格が決まっているとの誤解があるように思われる。

石炭、石油、天然ガス(LNG)の価格を比べると、必ずしも熱量等価にはなっていない。石炭と天然ガスは、輸送・貯蔵でコストがかかる分だけディスカウントされている。また、石油は、石油化学の原料としても活用でき、取り扱いが容易であるなど付加価値が高い分、プレミアムが付いている。石化用ナフサやガソリンを潜在的に含む原油の方が、精製後の燃焼用重油よりも価格は高い。原油には、燃焼用途以上の付加価値が含まれているからである。

石炭と天然ガスの価格を比べると、米国ではシェール革命により、天然ガスの方が石炭より熱量ベースで安くなった。その結果、発電燃料は石炭から天然ガスにシフトしている。トランプ米大統領がいくら石炭復権を叫ぼうが、経済的に石炭の復権はあり得ず、化石燃料の中でCO2排出量が少ない天然ガスへのシフトが続き、米国の排出削減は進む。

日本は、天然ガスをマイナス162℃、容積600分の1に低温加圧した液化天然ガス(LNG)として輸入している。そのため、米国の国内価格より3~4倍高く、熱量あたりの輸入価格は、石炭、LNG、原油の順である。わが国は天然ガスについて、資源制約や安全保障の観点からプレミアムを支払っている。

いろいろなエネルギーの価格形成をみていくと、炭素価格の導入によって、エネルギー間の競争関係を変えようとするのは、かなり乱暴な議論と言うしかない。原子力発電所の稼働停止と、再生可能エネルギーの固定価格買い取り制度(FIT)賦課金のために上昇しているわが国の電力コストをさらに上昇させる。

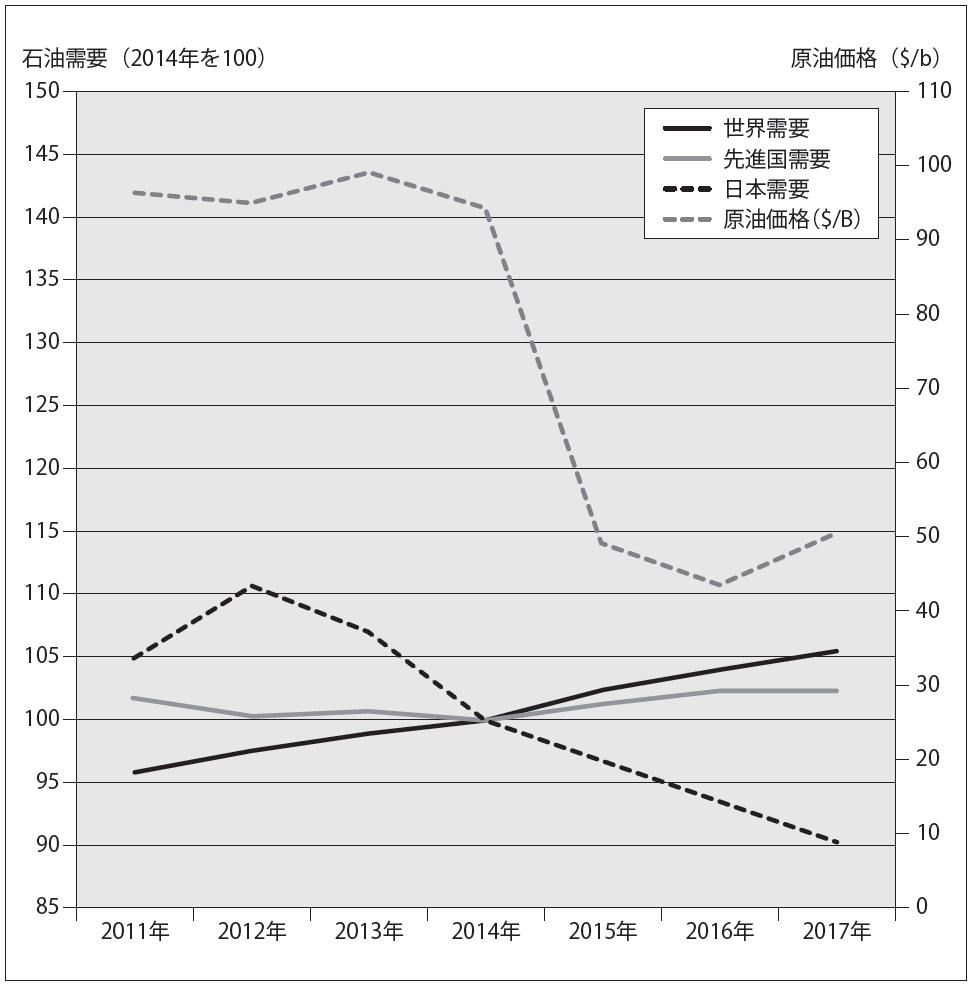

原油価格の変動と石油内需の減少

2003年のイラク戦争から2008年9月のリーマンショック直前にかけて、原油価格は1バレル=約30ドルから150ドル近くまで上昇した。しかしその間、BRICS(ブラジル、ロシア、インド、中国)を中心に途上国の石油需要はほぼ倍増した。経済成長期には、価格水準にかかわらず、石油消費が必要とされるのである。他方、わが国の石油需要は1999年度をピークに減少に転じた。

2014年の半ばに100ドル前後の水準だった原油価格は、2015年初めには50ドル前後の水準に低下し、油価低迷は3年目に入っている。100ドル水準の原油高値安定期には、世界的に石油需要の増加は一時減速したが、2015年からの価格低迷とともに需要増加が加速した。その中で、わが国の石油需要だけが引き続き減少しており、海外エコノミストが驚いている。日本の国民は、省エネ意識や環境意識が高いということなのだろう(図2)。

排出量取引と炭素税

仮に炭素価格の導入が必要だとして、排出量取引と炭素税のどちらがよりマシかという問題がある。排出量取引は、排出削減が確実に実施されることが長所とされるが、限界削減費用(温室効果ガス排出量を追加的に1トン削減するのに必要な費用)が明確でない中、参加主体に対する公平な初期配分が不可能に近いという短所がある。

一方、炭素税は、一定の税率のもと、どの程度の削減が可能か想定できない短所があるが、税収の活用やきめ細かい制度設計、開始後の制度変更が可能であるといった長所がある。現行の石油石炭税の上乗せ部分である「地球温暖化対策のための税」(CO21トンあたり289円)はわが国初の炭素税だが、鉄鋼業の原料炭、石油化学用ナフサ、農林水産用A重油などは免税・還付の対象とされるなど、国際競争力などにも配慮した制度設計になっている。

ティラーソン米国務長官はエクソンモービルCEO時代、炭素税に賛成したことが話題となっているが、米国系の国際石油資本は、炭素価格の導入はイヤだが、導入するのであれば炭素税の方がマシという主張だったように思う。理由は、コストの予見可能性、消費者への転嫁の容易性、制度の実施コスト、官僚統制への危惧を挙げていた。排出権取引の価格は変動するため予想が困難で、転嫁が難しいということだろう。

これに対し、欧州系メジャーはすでに排出量取引に参加していることもあって、こちらを好む。各社は、廃油田や廃ガス田を活用した「二酸化炭素の回収・貯留(CCS)」や、減衰した油田からの増産を行うためにCO2を利用する「増進石油回収(EOR)」の実用化に向け、比較的高い水準の炭素価格を期待している。

オイルメジャーが炭素価格に賛同する理由として、石油と天然ガスを一体で操業しているため、天然ガスシフトに期待していることもあろう。

国内外の排出量取引制度を見渡すと、成功しているものは米国のSOX(硫黄酸化物)市場や東京都の排出量取引のように、代替財や対処する技術が存在し、代替コストが明確であるものに削減対象を絞ったもの、無理のない削減値(排出許容値)を設定しているものである。化石燃料に投網をかぶせるタイプのものは、欧州排出量取引(EU-ETS)などのようにおおむね失敗している。

EU-ETSは、統一通貨ユーロと並んで、欧州統合の象徴的存在になっており、暴落した排出権が多くの欧州企業や金融機関で不良資産化している。そのため、関係者の多くが失敗だと思っているが、廃止できなくなっている。排出量取引では、排出権が財産権になるので、廃止も制度変更も簡単にはできない。

まとめ

前述の第1回検討会の最後に、座長である神野直彦・東大名誉教授は、租税論では目的税には作用目的税と使途目的税があり、カーボンプライスは作用目的税であろうと述べた。従来から、神野氏は、税収使途が特定された使途目的税は好ましくないとの考えの持ち主で、炭素税には排出削減の作用が必要であるとの見解を示されたことになる。

達成すべき政策目的は、温暖化対策だけでなく、エネルギー安全保障や経済成長もある。エネルギー諸税も、いろいろな政策目的、税収使途のもと、それぞれ役割分担している。バランスの取れた議論が進むことを期待したい。