誤解だらけのエネルギー・環境問題

電力システム改革下の原子力事業(2)

ー米国・英国における原子力の事業リスク抑制策ー

竹内 純子

国際環境経済研究所理事・主席研究員/東北大学特任教授

※電力システム改革下の原子力事業(1)ー「戦略なき脱原発」で良いのか?ー

原子力事業は、発電の一方途と考えるにはあまりに大きな意味を持つものであり、必要性も特別ながら、維持しようと思った場合、考慮しなければならないことの幅、量ともに特別である。そのため、競争環境下においてその維持を図るには様々な補完的措置が必要となる。わが国も本年4月から小売り全面自由化に踏み切ったが、競争環境下において原子力事業を維持することが必要であるならばどのような政策的措置が必要となるのか、日本はいま何を考えなければならないのかについて、諸外国の経験から示唆を読み取り整理したい。

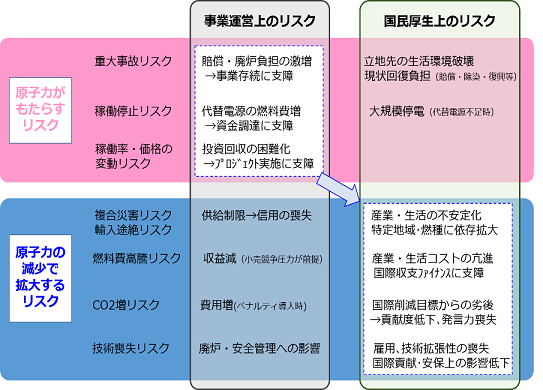

1.自由化によってもたらされる原子力事業のリスク

原子力事業は本来特殊に事業リスクが大きいが、特に自由化によってもたらされるリスクとして、2点整理する。

- ①

- 資金調達コスト上昇

- 地域独占・総括原価といった、低利・巨額の資金調達を可能にしてきた制度的補償措置が無くなるので、減価償却費の回収は不確実化し、電力会社の財務健全性が厳格に評価されることになる。資金調達コストの上昇は避けがたい。

自由化した場合一般的に、競争力を確保するには比較的大型の電源が必要となり、建設時の資本負債構成の悪化幅は相対的に大きくなる。電力事業はそもそも設備投資負担が重い「装置産業」であり、規模・投資余力を判断するうえで、有利子負債の規模との相対比較におけるキャッシュフロー創出力に加え、自己資本の厚みも重要視されることとなる。加えて原子力については、原子力過酷事故のテールリスクや原子力規制の厳格化などによって、かつてに比べ事業リスクが高まっており、財務耐久力の重要性は増している。様々な格付け機関が業種ごとの格付け方法を公表しているが、電力事業者に対しては、自己資本比率等財務構成を重要視する傾向は共通してみられる。

原子力事業者の財務健全性を向上させ資金調達力を強化するには、原子力の安全対策への取り組みが積極的に行われ、そのことによって高稼働率が維持される必要がある。しかし現在は安全性向上の努力が稼働率によって報われる制度設計になっていないことも課題である。 - ②

- 発送電の法的分離による資金繰りの余裕度低下

- 従前の発送配電の垂直一貫体制においては、送配電部門が営業キャッシュフローの6~7割を安定的にねん出していた。巨額の原子力投資による資金ひっ迫を緩和するバッファーとして機能していたのである。しかし発送電分離によってC/F管理が厳格に区分されれば、資金繰りの余裕度は大きく低下せざるを得ない。

しかも、固定費が大きく損益分岐点が高い原発は、発電分を確実に売却することが求められる。負荷変動運転がしづらいこともあって、市場が安値でも「赤字発電」しなければならなくなり、英国の第一次自由化(強制プール制)の下では、小売企業による卸売市場での「買い叩き」が横行し、発電専業だった英原子力公社は破たんしたとされる。

2.米国・英国の事例に学ぶ

原子力発電の事業リスクは自由化した場合飛躍的に高まる。しかし、事業者にとってのリスク・メリットと国民厚生上のリスク・メリットは一致しない。原子力事業の行方を事業者の判断に委ねれば、国民厚生上のリスクが上昇する可能性がある。

雑誌WEDGE 2016.3月号掲載「戦略なき脱原発へ漂流する日本の未来を憂う 」より

次のページ:投資回収に対する予見可能性確保

こうした事業者と国民厚生に生じるリスクのギャップを埋めるために、先行して自由化した米国や英国ではどのような政策措置を講じているのであろうか。

- ①

- 投資回収に対する予見可能性確保

- 建設時のファイナンスリスク低減のために、政府による債務保証は共通して導入されている。英国が導入したFIT-CfD(差額精算型固定価格買取制度)注5)は、再エネ導入策としてわが国にも導入されているFITと混同されることがあるが、変動する卸市場の取引価格に基づき算定される「指標価格(reference price)」と電源ごとの発電電力の固定価格である「行使価格(strike price)」との差額を精算する制度であり、指標価格が行使価格を上回った場合には、原発事業者が支払いを行う。その本旨は原子力事業者の投資回収に対して予見可能性を与えることにある。

- ②

- 既設原子力のストランデッドコスト回収確保

- 米国では自由化導入の際、既存の原子力発電の競争力に対する配慮として、ストランデッドコストの規制料金(託送)による回収が是認された。自由化の動機は電気料金の低廉化であり、発電部門のストランデッドコストを送配電部門のコストである託送料金で安定回収することを認めれば、消費者は自由化による発電部門の価格競争のメリットを十分に享受できない。しかし連邦政府は「妥当で慎重に考慮され、かつ立証可能な」ストランデッドコストについては100%の回収を認めたのであり注6)、回収が認められたコストは全体で1000億ドルにも上るとされている。1990年代後半には自由化州を中心に6基の原子力発電所が廃炉になったとされるが、こうした施策が功を奏し、それ以外は競争力ある電源として生き残ったのである。

- ③

- 原子力事故時の負担に対する予見可能性確保

- 原子力損害賠制度の設計も原子力事業へのファイナンスという観点から非常に重要である。原子力事業者のリスク限定の観点から、米国の原子力損害賠償制度を定めたプライス・アンダーソン法(以下、PA法)は、その変遷も含めて参考になる。同国では原子力発電黎明期、政府が民間企業に事業参画を求めたところ、企業側から、技術開発および事故時の賠償については政府が責任を持つことが条件として出された。そのためPA法成立時には6000万ドルの責任保険の上限額以上の損害が生じた場合には、国家補償で対応する旨が定められていたのである。その後、事故を起こしても事業者が何らの追加的負担を負わない仕組みは「原子力産業に対する過保護である」とする石炭業界からの反発もあり、第二層として事業者間相互扶助制度が導入された。ある事業者が原子力事故を起こした場合、他の事業者も運転する原子炉の基数に応じて「遡及的保険料」を負担する制度であり、事業者間のピア・レビューを前提としていることから安全性向上努力ともリンクしている。現在は総額1兆円程度の賠償措置を確保し、それ以上の損害については国家補償が発動されることとなっている。

なお、PA法は事業者の有限責任を定めていると日本では理解されているが、条文を確認すると、法定賠償措置額を超過する損害が生じた場合には、「可能な限り広範な関係者からの拠出を求めることを考慮」するとされている。原子力災害による被害想定の難しさと事業の予見可能性確保のギリギリのバランスとして、支払額に一旦の制限を設けていると理解せねばならないことには留意が必要である。 - ④

- 新設炉の建設期間の短縮と既設炉の稼働率向上

- 原子力発電事業は計画から運転開始に至るまでの期間が長く、その間は莫大な投資を必要とする一方で収入は無い。稼働開始までに要する時間を短縮することは事業者の経営状態を大きく左右するし、金利支払いの負担が膨らめばそれは稼働した後の電気料金に転嫁せざるを得ない。そのため、米国・英国共に建設期間を短縮することを目的とした規制の合理化や設計の標準化、包括設計審査などの施策を実施している。米国では小型炉の導入が議論されるようになっていることも投資規模が小さく資金調達が容易になること、建設期間も短くできるため事業者にとっての負担を軽減できることが要因である。

また、既設炉の稼働年数延長等も行われている注7)。米国原子力規制委員会(NRC)が与える運転認可は最長で40年間とされていたが、1995年に安全性基準と環境基準への適合が確認されれば、20年の運転期間延長が認められることとなった。現状はさらにbeyond 60といい、80年までの延長が検討されている。

電力市場を自由化する一方で、民間事業者が原子力発電事業を継続していくことが必要であるとすれば、米国や英国で採られているような様々な政策的補完措置を検討することが求められるのである。

- ※

- 次回は、わが国の基本スタンスと課題の検討状況について整理する。

- 注5)

- 2014年8月21日総合資源エネルギー調査会原子力小委員会第5回会合における英国電力市場改革に関する説明の中にFIT-CfDが詳しく説明されている。http://www.meti.go.jp/committee/sougouenergy/denkijigyou/genshiryoku/pdf/005_03_00.pdf