固定価格買取制度導入の経緯・失敗の原点(その2)

印刷用ページ(前回は、「固定価格買取制度導入の経緯・失敗の原点(その1)」をご覧ください)

3.固定価格買取制度への道

1)RPS~太陽光余剰買取制度

2003年のRPS制度導入以降も、総合資源エネルギー調査会新エネルギー部会注7) を中心に再生可能エネルギー導入拡大に向けた検討が行われてきたが、2009年の民主党政権発足までは、固定価格買取制度については慎重であった。同部会が2008年9月に公表した「新エネルギー部会緊急提言:新エネルギー政策の新たな方向性-新エネルギーモデル国家の構築に向けて-注8) 」の中では、「近年、ドイツの固定価格買取制度による太陽光発電の急激な導入拡大により、固定価格買取制度が注目されている。しかしながら、固定価格買取制度は、発電事業者間のコスト削減インセンティブが働きにくい、高価格での買取りを電気料金に転嫁するために電気料金の恒常的な値上げにつながるといった問題点が指摘されている」としており、RPS制度と余剰買取等の自主的取り組みを導入促進策の基本とすることが明記されている。

2009年に入ると、2020年の温暖化目標に関する国際交渉を前にして、「2020年頃に再生可能エネルギーの対最終エネルギー消費比率を世界最高水準の20%程度へ、太陽光発電を20倍程度へ」とする麻生政権による政策方針注9) 、「国民の全員参加型」の「太陽光発電の新たな買取制度」の実施決定など、政治主導で再エネ導入拡大方針が定められた。従来電力会社の自主的な取り組みとされてきた住宅用太陽光の余剰買取を、電気料金への転嫁を前提(国民の全員参加型)とした買取制度(太陽光発電の新たな買取制度)に進めていくことを示している。

このため、2009年8月に取り纏められた「新エネルギー部会中間報告注10) 」では、①従来のRPS制度と太陽光余剰買取制度の併存、②余剰買取に要した費用は一般家庭や産業界等の全ての電力需要家に広く薄く転嫁(賦課金概念)がうたわれるなど、すでに決定している政策方針を具現化するための詳細制度がまとめられ、同年11月から太陽光余剰買取制度が施行された。「太陽光発電の新たな買取制度」という政策方針が浮上して、余剰買取制度がスタートするまで1年もかからないというまさに電光石火のスピードであったが、制度施行時には自民党は政権から去っていた。

2)再生可能エネルギー全量買取制度の検討

2009年9月、民主党が政権につき、就任6日後の鳩山首相が国連気候変動首脳会議で「2020年までに1990年比25%削減する」という極めて野心的な削減目標を発表、再生可能エネルギー導入の機運はさらに拡大した。

2009年11月に「再生可能エネルギーの全量買取に関するプロジェクトチーム(PT)注11) 」がスタートする。このPTは従来の総合資源エネルギー調査会には属さず、政務三役がメンバーとして入るなど、民主党政権の「政治主導」の方針が色濃く反映されていた。同PTが2010年8月に公表した「再生可能エネルギーの全量買取制度の大枠(基本的な考え方)注12) 」では、再生可能エネルギーの導入拡大は、地球温暖化対策のみならず、エネルギーセキュリティの向上、環境関連産業育成の観点から、低炭素社会と新たな成長の実現に大きく貢献するものとし、現在の固定価格買取制度の原型となる全量買取制度の概要が示された。

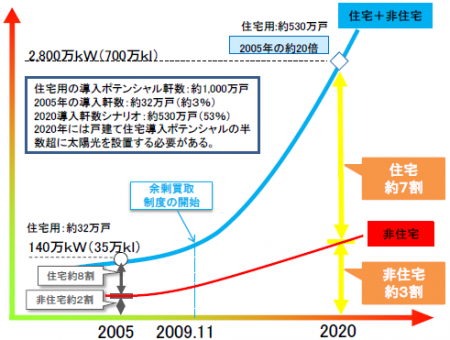

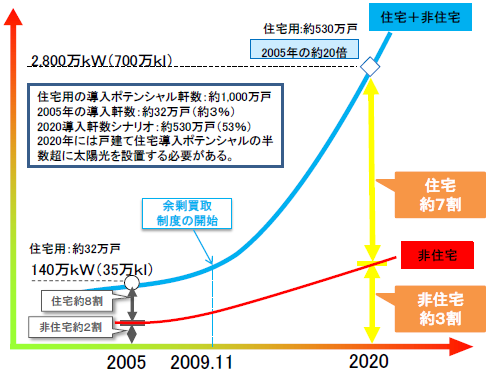

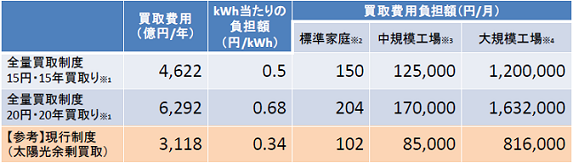

同報告書では、買取対象を現行制度と同様に太陽光、風力、地熱、バイオマス、中小水力とし、買取期間を15~20年(住宅用太陽光余剰については10年)、太陽光以外の買取価格を15~20\/kWhとした。太陽光発電の買取価格については明示されていないが、「研究開発及び需要拡大によってシステム価格が大幅に低減する見通し」とし、また、導入の中心も全量買取のメガソーラーではなく、余剰買取の住宅用(年間50万軒導入)として(図4)、負担額が小さく見積もられていた。買取期間、買取価格の組み合わせにより複数のシナリオを検討した結果、制度導入10年後の姿として、導入量は3200 万~3500 万kW程度増加し、買取費用総額で4,600~6,300億円/年、一般家庭の負担額として150~200\/月(0.5~0.7\/kWh)という姿が示された(表3)が、この想定は大きく外れることとなる。

費用負担については、「本制度により、電力部門のエネルギー自給率の向上とグリーン化が進展することや、買取費用の回収に係る制度を安定的に実施していく観点から、諸外国の例も踏まえ、電気料金に上乗せする方式とすることを基本とする」とし、また「全ての需要家が公平に負担する観点から、電気の使用量に応じて負担する方式を基本とする」など、現行の固定価格買取制度につながる基本ルールが固まることとなった。

また、「全量買取制度の実施などによる再生可能エネルギーの導入拡大等を通じて、2020年までに再生可能エネルギー関連市場が10兆円規模となることを目指す」とし、「太陽光発電の場合は太陽電池メーカー、部材メーカー、販売店、工務店、風力発電の場合は機器メーカー、施工会社、バイオマス発電の場合はプラントメーカー、林業者など、再生可能エネルギー関連産業は、裾野が広いこと、地域経済との関係が大きいことなどの特色を持ち、高い経済効果や雇用効果が見込まれる」とするなど、大きな経済効果を期待していたのだ。

図4 再生可能エネルギーの全量買取に関するプロジェクトチームにおける太陽光導入の見通し

※1 太陽光発電以外のエネルギーの買取価格・期間

※2 標準家庭の電気使用量は300kWh/月と想定

※3 中規模工場の電気使用量は250,000kWh/月と想定

※4 大規模工場の電気使用量は2,400,000kWh/月と想定

表3 再生可能エネルギーの全量買取に関するプロジェクトチーム制度導入10年後の想定

- 注9)

- 経済財政改革の基本方針2009(2009年6月23日、閣議決定)