中央銀行が用いるNGFS気候変動シナリオの問題点

世界金融へのリスク評価に採用されている気候シナリオは、果たしてその目的に適っているか?

印刷用ページ

監訳:キヤノングローバル戦略研究所 研究主幹 杉山大志 翻訳:木村史子

本稿はロジャー・ピールキー・ジュニアによる記事「Questionable Climate Scenarios for Central Bankers Are the climate scenarios used to assess global financial risk of climate change fit for purpose?」を許可を得て邦訳したものです。

気候変動リスクに関わる金融当局ネットワーク(NGFS)は、ほとんどの人が聞いたことがないけれど、実は最も重要なグローバル金融機関かも知れない。NGFSは、世界のGDPの大半を占める諸国の主要な中央銀行で構成される組織である。NGFSは、その設立目的について次のように述べている。

パリ協定の目標を達成するために必要なグローバルな対応を強化し、環境的に持続可能な経済発展という広い観点から、グリーン投資や低炭素経済のためのリスク管理と資本動員を行う金融システムの役割を強化することを支援する。そして、この目的を達成するために、当ネットワークは、NGFSのメンバー内外で実施される最良の取り組みを定義・推進し、グリーンファイナンスに関する分析作業を実施または委託する。

NGFSは、気候変動によって直面するリスクや、気候変動に対する政策対応に伴うリスク(および利益)を、中央銀行などの金融当局が評価するために用いる「気候シナリオ」を提供しており、これが主な役割となっている。

今週初め、NGFSは、昨年発表されたバージョン2.0、2020年のバージョン1.0に続き、3つ目の気候シナリオを発表した。政府や民間の政策決定にとって重要であるため、私は科学と政策におけるシナリオの使用に関する継続的な研究の一環として、NGFSのシナリオを当初から追いかけて調査してきた。それらシナリオの特徴の一つは、気候変動に関する研究で使われる多くのシナリオと同様に、賞味期限切れになってしまっていることである。特に、非常に高い排出量の将来シナリオは、(IPCCの見解では)可能性が低い、あるいはあり得ないとさえ考えられるようになってきているのだ。

2021年5月、欧州中央銀行が気候変動に関するストレステストで賞味期限切れのシナリオを使用したことについて、筆者はFinancial Timesに寄稿した。下記のとおりだ。

今週リリースされたNGFS 3.0シナリオについては、いくつも論点があるが、本稿では、特にそのうち1つをとりあげる。

下図は、NGFSのベースラインシナリオについての3つのバージョンにおける累積二酸化炭素排出量(化石燃料と産業部門からの排出)の推移を示したものである。NGFSは、これらのベースラインを「現在の政策」シナリオと呼び、「各国政府が現在実施されている気候政策を実施する以上のことは何もしない」と仮定している。また、比較対象のシナリオとして、NDCsとはパリ協定に基づく排出量に関する数値目標である「国別決定約束」を指し、ここでは単純に2020年の排出量を2100年まで横ばいと仮定している。また、2050年と2100年の2つの「ネットゼロ」シナリオも示している。

出典: NGFS 1.0、2.0、3.0用NGFSシナリオエクスプローラー

NDCとNet Zerosは筆者計算

今世紀に排出される二酸化炭素の量に関する私たちの予想が、わずか数年の間に劇的に下方修正されたことをNGFSが認識している。これは、一定の評価に値する。上の図の大きな赤い矢印は、NGFSが「現在の政策」のベースラインをバージョンアップするにつれて下方修正したことを示している。IPCCや多くの気候変動研究で取り上げられている高排出シナリオであるRCP8.5シナリオをご存知の方は、その累積排出量は8000ギガトン近くの二酸化炭素になると考えているはずであるが、上の図からは大きく外れている。

ここまではいい。しかし、ここからが不思議なところなのだ。NGFSが2年間で二酸化炭素の累積排出量を約30%少なくしたとする事実は、疑う余地のない朗報のように思われる。なぜなら、排出量が減るということは、気候変動が小さくなり、その結果、影響とコストが減る、と予想されるからだ。

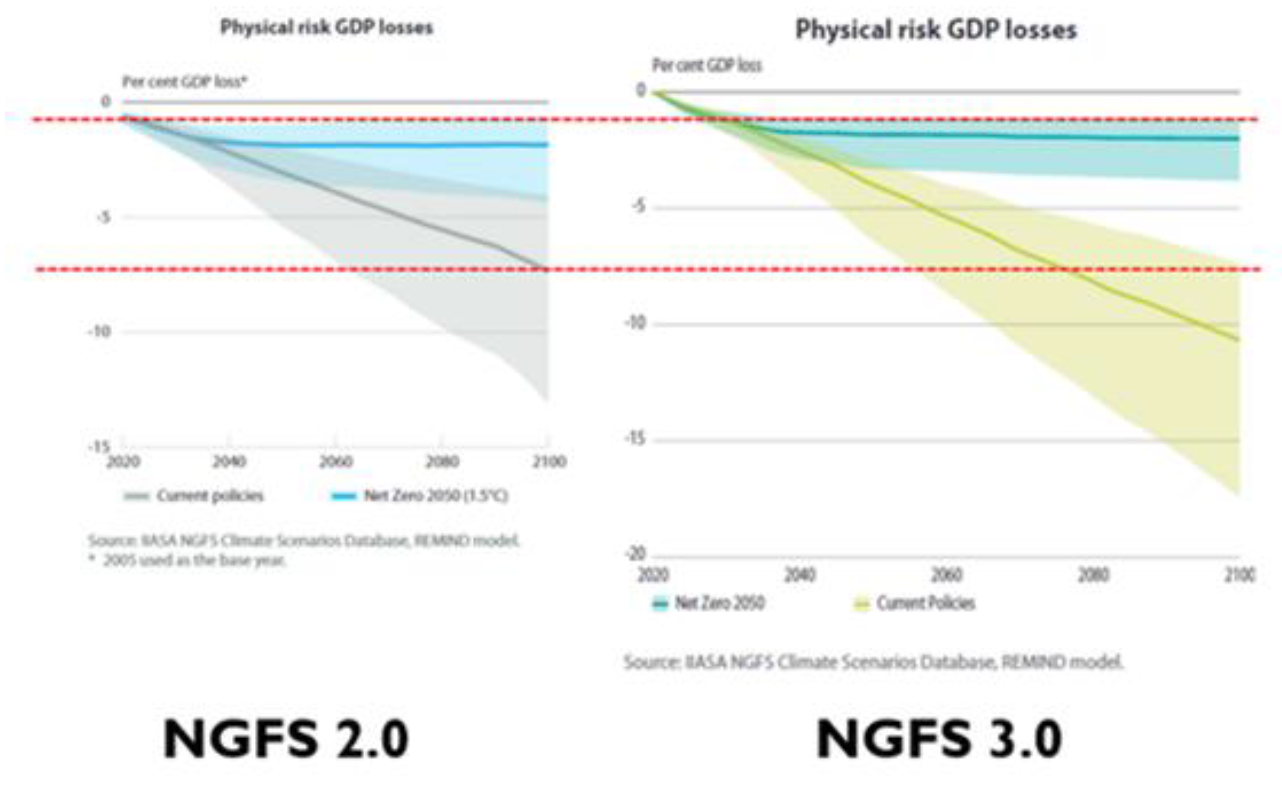

ところが、そうはなっていない。下図は、NGFS2.0(2021年)と3.0(2022年)の現行政策をベースラインとした気候変動被害予測である。排出量予測が下方修正されたにもかかわらず、損害額予測は大幅に上方修正されている。これは不可解なことである。

出典:NGFS2021、2022

注釈は筆者追加

上の赤い点線はベースラインとしての2020年時点のGDP損失の変更、下の赤い点線は2100年におけるGDP損失の中央推定値の変化を見やすくするために付したものだ。この改訂が不思議なことになっているのは、両数値が全く同じ文献、すなわちKalkuhlとWenzによる2020年の論文に依存しているからだ。また、この論文の被害予測は高排出シナリオであるRCP8.5に基づいているため、この論文への依存は注目に値する。NGFSがKalkuhlとWenzの2020年の論文を適用する際に、どのような修正を加えたのか、その結果、どうしてこのような大きな損失見積もりになったのかは、まったく不明である。

ただ、ひとつだけ明らかな変化がある。NGFSは、報告書の中で指摘しているように、損失の推定値の中央値を使うことから、推定値の極値を使うことに変更したのである。

中央値に代えて、損害関数における損害の分布の95パーセンタイル値を本推計では用いる。これは慢性的な物理的リスクによるマクロ経済影響に内在する不確実性を反映するためだ。

出典:NGFS 2022

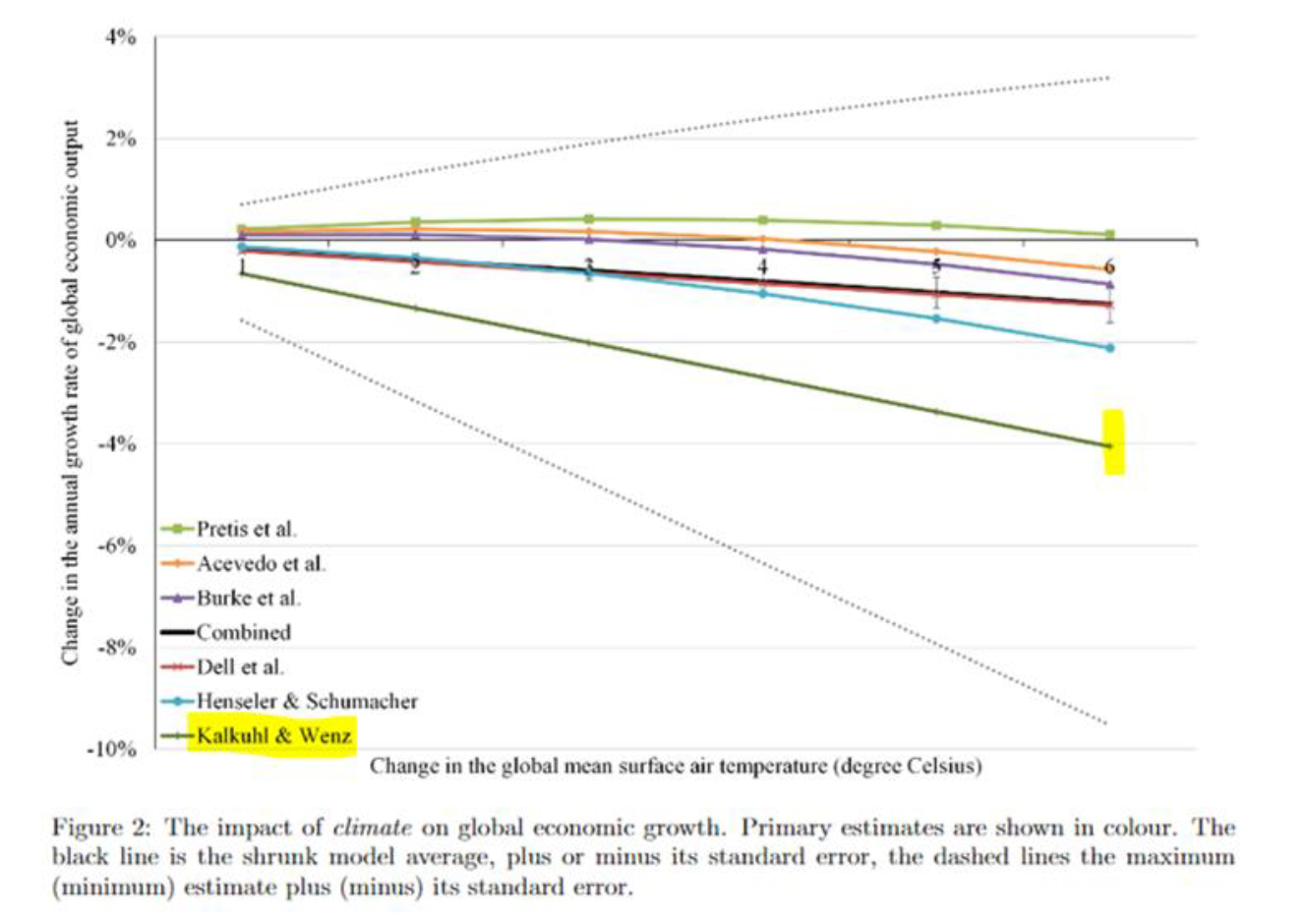

2020年のNGFS1.0報告書では、気候変動による将来の損害の可能性について様々な文献を取り上げ、「気温と経済の関係については、研究間でほとんど合意がない」と述べている。しかし、2021年になると方針を転換し、Kalkuhl and Wenz 2020を重視すべき1つの研究として選んだ。Richard Tolの新しい論文(プレプリント)での文献調査によれば、Kalkuhl and Wenz 2020は、関連する多くの研究の中で、最も極端に大きな被害額の推定になっている(Tolの論文の下図を参照されたい)。

出典:Tol 2022

以上のポイントを整理しておこう。

- NGFSは、21世紀の二酸化炭素排出量の予測を大幅に下方修正した。すると、気候変動による損害の予測もより低くする「はず」である。

- ところがその一方で、NGFSは被害予測の根拠として、最も極端な結果を示した研究を選択し、被害予測を増加させた。

- その研究は、極端に排出の多いRCP8.5シナリオに基づき被害予測を行い、被害予測をさらに大きくしている。

- NGFSが2022年に行ったその研究の解釈は、2021年の解釈と比較して損害額を劇的に増加させる結果となった。

- NGFSは、これまで使用してきた中央値ではなく、極値(95パーセンタイル)を使用することを決定し、その結果、予測損害額が増加した。

結果として、より現実的で科学的な排出シナリオに基づくことで、我々の気候の将来に対する見方がより楽観的になるはずだったのに、NGFSが描くその未来はますます暗いものとなっていったのだ。その暗い未来は、予測損害額を増加させる方向であらゆる手段を選択することで構築されている。これにより、将来の予測排出量の下方修正による影響を完全に消し去ってしまっだ。

NGFSについて私が方法論的な疑問を持っているのは、損害賠償の予測だけではない(例えば、ハリケーンについての予測)。もし、この組織が世界的に見てそれほど重要でなければ、彼らの仕事を理解したり説明したりする価値はないと見なすのは簡単なことであろう。しかし、NGFSはとても影響力のある組織なのだ。

しかし、本稿の分析は、もし私が金融や政府の人間で、これらのシナリオを重要な現実世界における政策決定の基礎として適用するよう求められたら、「操作されている」と感じるだろう、と結論づけるに十分なものだ。NGFSは、起こりそうな未来への知見を提供するというよりも、むしろ特定の政策決定を強制しようとしているようだ。