日本の脱炭素戦略の不整合

省エネ法の改正を考える

竹内 純子

国際環境経済研究所理事・主席研究員/東北大学特任教授

(「環境管理」より転載:2021年7月号)

大幅な脱炭素化に向けてのセオリーは、電源の低炭素化と需要の電化の同時進行である。電源構成に対する関心は高く、FIT制度に象徴されるようなゼロエミッション電源の拡大に向けた政策的支援も手厚い。一方で需要側の転換に向けた議論は、消費者の行動変容と言った「気持ち」の議論に陥りがちで戦略的観点が不足しているのではないかという問題意識を筆者は持っている。

政策的にも電化を阻害する制度が存在し、政策的方向性の不一致がみられる。その象徴がFITによる再エネ発電賦課金だ。再エネの環境価値に対する対価として支払われる再エネ発電賦課金は、電気にだけかかる炭素税だ。電気料金単価は会社やメニューによって異なるものの、約20円/kWhと仮定すると、賦課金の3.36円/kWhは約15%にもなる。それがさらにこれから増えていくこと踏まえ、電力需要を減らし賦課金の掛からない化石燃料に転換する計画を立てている企業の話も耳に挟む。電気だけに賦課金をかけることで、化石燃料の消費を続ける、あるいは増やすことに誘導してしまっている。

再エネ発電賦課金に加えて電化の阻害要因となっているのが「エネルギーの使用の合理化等に関する法律」(以下、省エネ法)である。省エネ法は、再エネ電気を契約している需要家であっても“化石燃料により発電された電気”として報告することになっており、電源構成の変化や選択肢の多様化を柔軟に反映できない制度だ。省エネ法の致命的欠陥を早急に正さなければ、むしろ再エネ発電と電化の普及阻害要因となる懸念がある。

本稿では、産業の現場などにおける温暖化対策の主要な規制である省エネ法の時代遅れを是正し、本来の機能を果たせるようになるにはどのような改善が必要であるかを検討したい。

1.脱炭素化に向けた戦略

菅義偉首相による2050年カーボンニュートラル宣言を受けて公表された「2050年カーボンニュートラルに伴うグリーン成長戦略」(経済産業省、2021)には、次のように記述されている(下線筆者)。

2050年カーボンニュートラルを目指す上では、産業・運輸・業務・家庭部門では革新的な製造プロセスや、炭素除去技術などのイノベーションが不可欠。

電力部門は、再エネの最大限の導入及び原子力の活用等により脱炭素化を進め、脱炭素化された電力により、非電力部門の脱炭素化を進める。

専門機関によるシナリオ分析では電化進展により電力需要は増大することが想定され、増大する電力需要を賄うため、再エネ、原子力、水素・アンモニア、CCUS/カーボンリサイクルなどあらゆる選択肢を追求する。

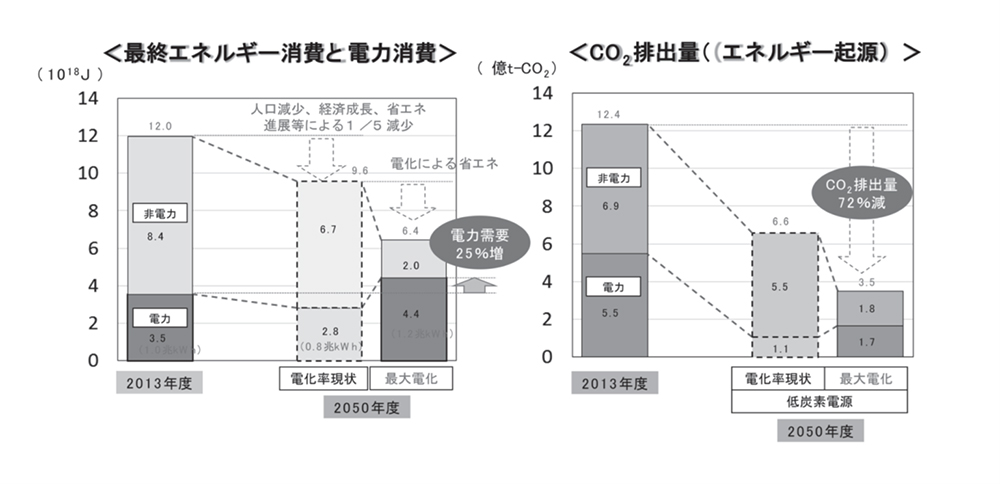

これまでの政府におけるエネルギーの脱炭素化の議論は、電力の脱炭素化に極端に偏っていた。しかし、電力が最終エネルギー消費に占める割合(電化率)は30%に過ぎない。残る70%は需要場所で化石燃料を直接燃焼させている。再生可能エネルギーや原子力の導入を進めて発電の脱炭素化を図っても、この70%を放置したままではCO2排出量の大幅な削減は不可能であり、したがって、電源の脱炭素化とともに、脱炭素化された電力により、非電力部門の脱炭素化を進める必要があることは、本誌でも繰り返し述べてきたとおりだ。筆者が2017年に上梓した「エネルギー産業の2050年Utility3.0へのゲームチェンジ」では、最終需要における電力利用技術で、現時点で商業化されているものだけを前提としても、「発電の脱炭素化×需要の電化」によりCO2排出量を70%程度削減できるポテンシャルがあることを提示した(図1)。

図1/発電の脱炭素化×需要の電化のポテンシャル

出典:竹内ほか、2017

2050年80%削減から、カーボンニュートラルへと国の目標は変わったが、採るべき戦略が変わるわけではない。大幅なCO2削減に向けた技術的選択肢はそれほどなく、需要の電化と電源の低炭素化の同時進行を徹底的に進めながら、それではできない部分について水素の活用あるいは、CCUSなどの技術によるソリューションが求められる。

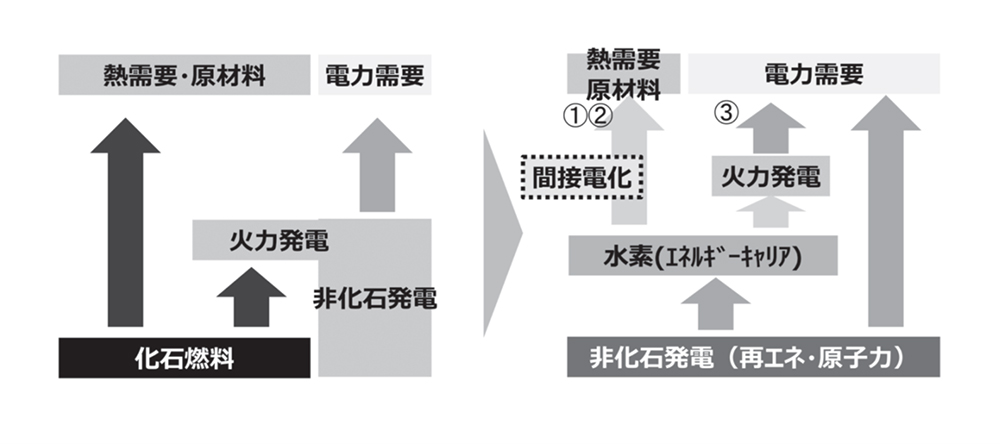

すなわち、最終需要は可能な限り電化し、電化が困難な最終需要については非化石発電由来の水素を活用することが必要だ。本誌4月号に「日本の水素戦略の展望と課題──2050年カーボンニュートラルの柱は電化・水素化」を寄稿したが、水素の活用シーンはまず、①電化が難しい高温の熱需要、②製鉄・化学の原材料、③調整力の役割が残る火力発電燃料の3つが考えられる。なお、ここでいう水素は、アンモニアをはじめとする水素キャリアも含む概念である。そして、その水素は、当初こそCCUSを伴った化石燃料由来のいわゆるブルー水素から普及拡大し、今世紀後半には再生可能エネルギーや原子力の電気に由来するグリーン水素が大半を占めるようになるだろう(原子力の電気を別扱いする議論もあるが、低炭素という点では同じなので本稿では区別することをしない)。最終需要場所では燃料として水素を用いるが、その水素がグリーン水素であれば、実質的に電化したことと同じなので、「間接電化」と表現しうる(図2)。

図2/カーボンニュートラルに伴うエネルギーフローの変化

出典:塩沢ほか、2021

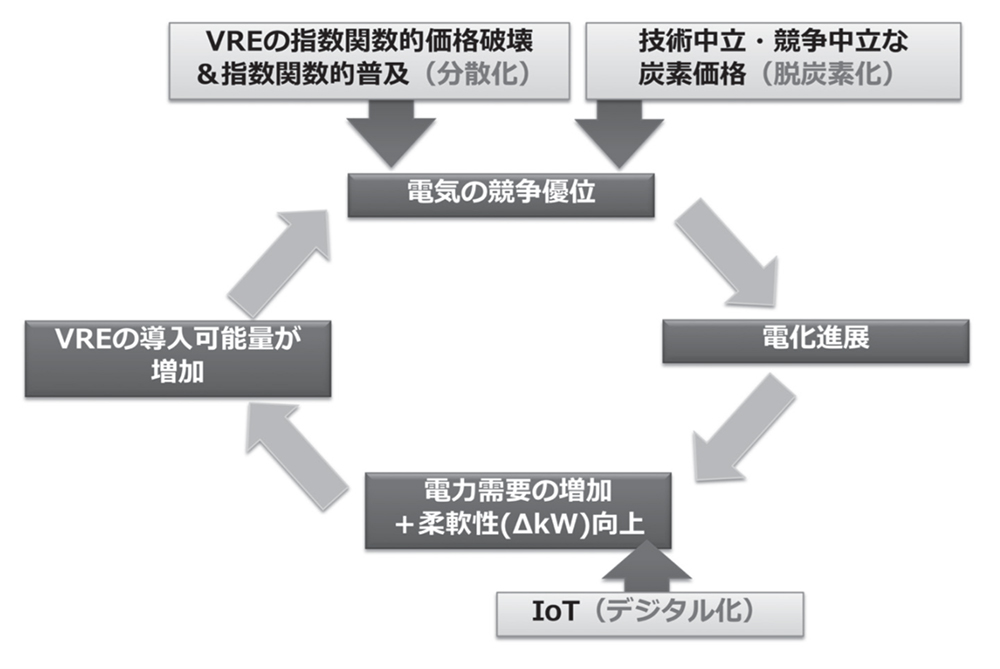

2017年の拙著においては、「5つのD」というメガトレンドが電気事業、エネルギー産業に不可逆的な変革をもたらすドライバーになるという世界観を提示した。5つのDとは、Depopulation(人口減少)、Decarbonization(脱炭素化)、Decentralization(分散化)、Deregulation(自由化)、Digitalization(デジタル化)である。この5つのDの中でも脱炭素化、分散化、デジタル化は本来、電化を自律的に進展させるものであることを、図3に示す。

図3/自律的に電化が進展する正のスパイラル

出典:戸田、2020 を一部修正

すなわち、分散化は再生可能エネルギー発電に価格破壊が起こることを意味する。脱炭素化はCO2の排出制約が強まり炭素価格が上昇することを意味する。この二つのトレンドはCO2フリーの安価な発電技術の普及を促し、その結果、エネルギーの中で電気は競争優位となる。電気が競争優位になれば、熱源機器などの電化が進展する。電化が進展すれば、新たに増加した需要の相応の割合はデジタル化の恩恵で時間ごとの需要を柔軟にコントロールできる、いわゆる柔軟性を持つことが期待される。需要の柔軟性が高まれば、自然変動電源である再生可能エネルギー発電をより効率よく、多量に活用できるようになるだろう。それがさらに電気の競争優位を高めることになる。といった具合で、正のスパイラルが自律的に起こると期待できる。理論的に考えれば、電化の進展は自然な帰結なのだ。

では、現実はどうか。残念ながらそうした正のスパイラルが起きる仕組みになっていない。その背景としては、まずは「低廉・潤沢・CO2フリーな電気」が確保できていないことにある。日本の再生可能エネルギーのコスト低減を進めることがカーボンニュートラル社会への転換のまさに第一歩であることは繰り返ししてきたが、そのコスト低減が進んでいないのだ。

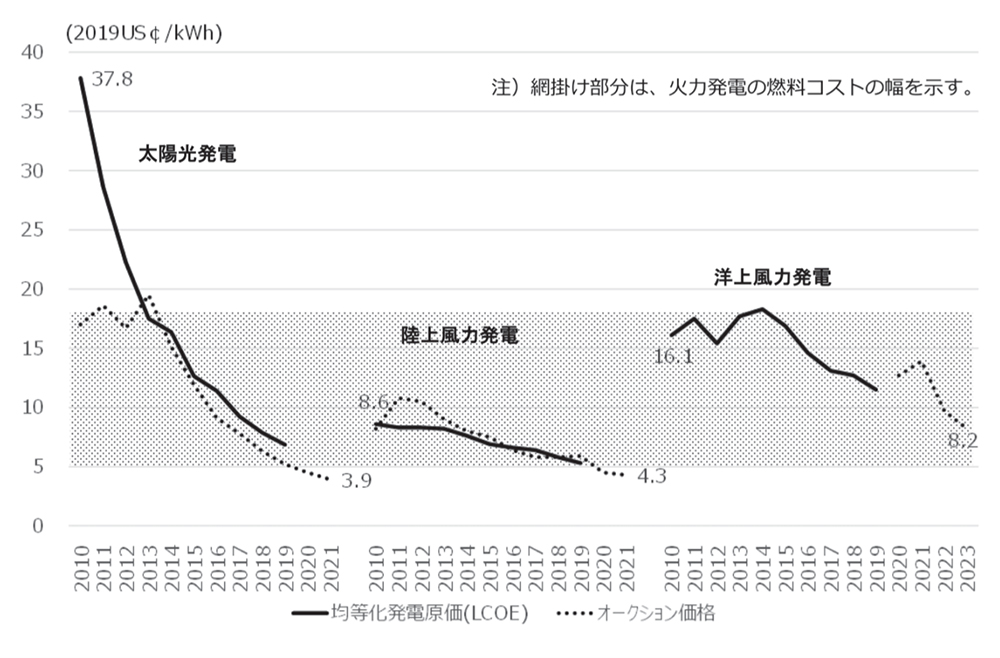

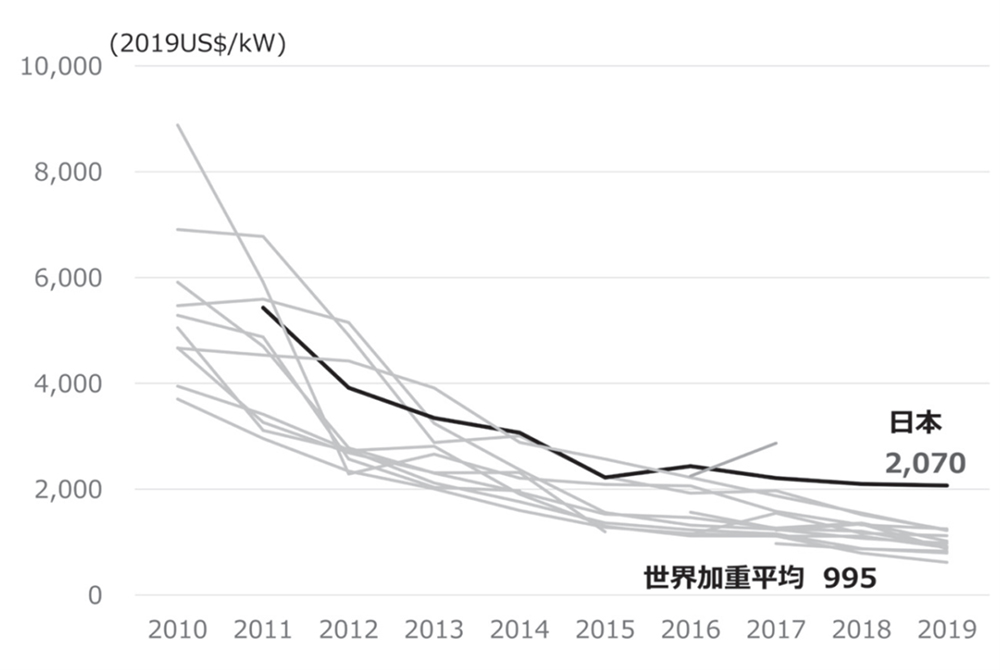

太陽光発電や風力発電などの自然変動電源は世界的にみれば急速な価格低下が進んでいる。図4のIRENA(The International Renewable Energy Agency)の資料によれば、太陽光発電や陸上風力発電の均等化発電原価(LCOE)は、世界平均でみれば火力発電以下になっている。しかし、日本の再生可能エネルギーは世界的にはまだ割高であることを、図5にメガソーラーの例によって示す。

図4/主要なVREの発電コストの推移

出典:IRENA Renewable Cost Databaseをもとに筆者作成

図5/メガソーラー建設コストの国別推移

出典:IRENA Renewable Cost Databaseを基に筆者作成

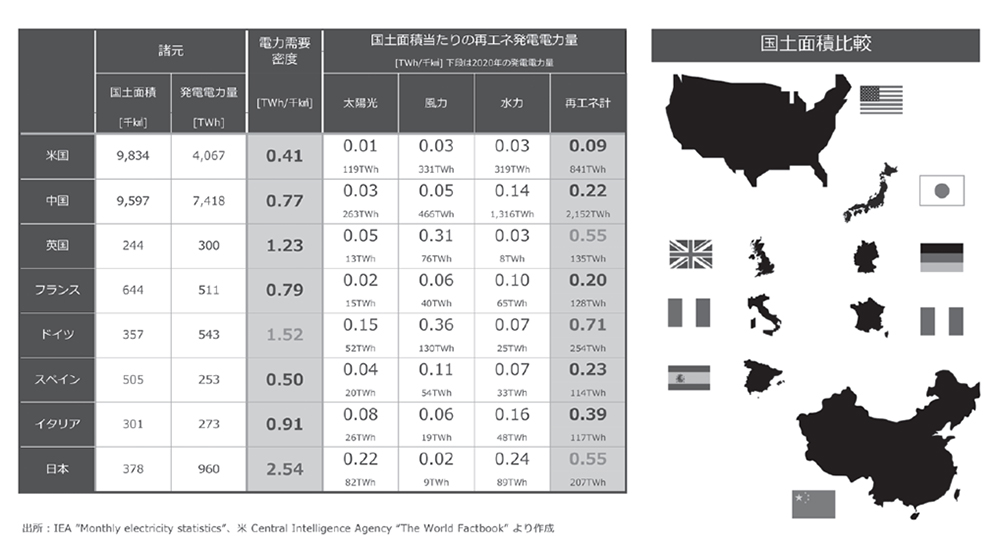

これは技術の習熟あるいは政策の改訂が行われれば解決しうるのだろうか。そうとも言い切れないのが、国土の制約だ。IEAによれば、日本の再生可能エネルギー導入量は発電電力量の絶対値で世界第6位、太陽光発電では第3位である。国土面積当たりでみれば、既に日本は世界有数の再エネ大国と言えるが(図6)、逆に、国土面積当たりの電力需要(電力需要密度)も大きいので、発電電力量に再生可能エネルギーが占める割合でみると、他国に見劣りする結果となる。水素も合成メタンも安い非化石電源があって初めて経済性が成り立つので、このハンディキャップの克服は、カーボンニュートラル実現に向けての一丁目一番地なのだ。

図6/主要国の発電量・国土面積当たりの再エネ発電量

出典:合同会社エネルギー経済社会研究所 松尾豪氏作成

原子力発電の再稼働なども含めて、低炭素電源を少しでも安価に大量に確保するのは当然として、最終エネルギー消費の70%を占める非電力部門の電化をどのように進めるかが課題だ。現段階では電化に逆行する法制がいくつか存在しており、政策の不整合が発生している。

2.電化を阻む現行制度

具体的に電化を阻む仕組みの一つが、省エネ法(エネルギーの使用の合理化等に関する法律)だ。

省エネ法は石油ショック発生を契機に1979年に制定された法律であり、その目的は第1条に「内外におけるエネルギーをめぐる経済的社会的環境に応じた燃料資源の有効な利用の確保に資するため」とあるとおり、「化石燃料の使用の合理化」である。省エネ法に基づき、一定以上の事業所(需要家)はエネルギーの使用状況を毎年国に報告するとともに、年平均1%程度エネルギー消費量(あるいは消費原単位)の削減に努める義務を負う。2006年以降は、温対法(地球温暖化対策の推進に関する法律)に基づく、温室効果ガス排出量もこの報告に含めることとなったが、削減努力義務が課されているのはあくまでエネルギー消費量の方だ。

このエネルギー消費量はどのように計測されているのであろうか。省エネ法でエネルギーと定義されているのは、化石燃料および化石燃料に由来する熱・電気だけだ。太陽光、風力、原子力等は同法においてはエネルギーではない。他方、需要家が電気事業者から購入する電気は、太陽光、風力、原子力等を一定程度含んでいるが、実は、全量が熱効率30%代後半の火力発電による電気とみなされて一次エネルギー換算される注1)。「化石燃料を起源としない電気『のみ』であることが特定できない」というのがその理由だが、このために、電気事業者が非化石エネルギーの導入量を増やしても、需要家が積極的に非化石エネルギー専用メニューに切り替えても、温室効果ガス排出量は減少するものの、削減努力義務を負う一次エネルギー消費量は全く減少しないこととなる。

これは、需要家が、化石燃料を燃焼させる機器から電気機器に切り替えるインセンティブを阻害している。「化石燃料を起源としない電気『のみ』であることが特定できない」からすべて火力発電とみなすという割り切りは、地域独占の時代ならまだしも、電力小売が全面自由化され、需要家が電源を選ぶことが可能になった現在となっては、雑すぎる。温室効果ガス削減が国の重要目標となり、省エネルギーは温室効果ガス削減の重要な手段の一つとして期待される。後述する炭素価格(カーボンプライス)にインセンティブを一本化し、カーボンプライスの価格効果により省エネが進展することを期待するのが、最も合理的であろう。つまり、カーボンプライス導入と同時に、省エネ法は廃止するという大手術を行うのが正着だと考える。

もっとも、カーボンプライスが早々に導入されないとすれば、省エネ法の枠組みを当面維持することも必要であろう。しかしカーボンプライス導入までの過渡的な制度だと考えれば、省エネ法が対象として管理する範囲を拡大することはあるべき方向ではないし、また、化石燃料を起源としない電気も省エネ法の対象含めたうえで、省エネ法の求める合理化努力を課せば、再エネ導入の努力に加えて省エネ努力も求められ、需要家には過大な負担となる恐れがある。実際、需要家が自家発として、あるいは自営線や自己託送を介して購入した再エネ電気は今でも省エネ法の対象外となっている。コーポレートPPAや専用の料金メニューの形で電気事業者から非化石エネルギーによる電気を選択することが可能であるので、平仄を合わせるのが本来あるべき姿ではないだろうか。

3.議論を急ぐべき理由──ロックイン効果

議論を急ぐべきであると筆者が考える理由は2点ある。 一つは需要側におけるロックイン効果への懸念である。電源の低炭素化を進めようとしている中、電源構成の変化や選択肢の多様化を適切に反映していない評価手法によって、省エネ効果が正しく評価されず、したがって、従来型の化石燃料機器の導入が進んでしまうことへの問題意識を指摘した先行研究は多数ある注2)。

2021年に新設された集合住宅やビルは、カーボンニュートラルのターゲットである2050年には当然現役であることが想定され、大規模な付帯設備をその30年間に入れ替えることはほぼ不可能である。そのため、英国や米国西海岸の自治体などでは、2025年以降新設される建物へのガス接続を禁じるといった法制面での整備が進められている。

もう一つは再エネ導入に向けた国の姿勢を示す必要があることである。供給事業者への義務化は最終的には需要家への付け替えになるおそれがあるが、需要側からのニーズは供給者の努力を促すことに繋がる。すなわち、需要家が再エネ電力を要求するような制度にすることで財政出動をせずに自発的に供給事業者が再エネ電源への投資を加速させる仕組みを作るのだ。再生可能エネルギーの賦課金増加を抑制するためにも、再生可能エネルギーの導入インセンティブを付与する制度に移行すべきであろう。

4.省エネ小委における議論

現在の省エネ法はカーボンニュートラルを目指す時代にそぐわないとして、省エネ法の見直しが目下、総合資源エネルギー調査会省エネルギー小委員会で議論されている。小委事務局からは、「太陽光や風力等非化石エネルギーを含む全エネルギーを省エネの対象とする」見直し案が提出・承認され、この案を軸に今後調整が進むのかもしれない。諸外国では一般的に電気の一次エネルギー評価を全電源平均としており、わが国の採る電気事業者から購入する電気=火力発電という雑な割り切りは例外的であるため、この修正を進めることは、当面の対応としては必要だろう。しかしそれには、実務的な課題も指摘しうる。

前述のとおり現状、省エネ法では自家発として、自営線や自己託送を介して使用している再生可能エネルギーは対象外としている。また、再生可能エネルギー以外にも事実上燃料として使われている製鉄所の副生ガスや製紙工場からでる黒液なども、省エネ法等の定義上はエネルギーではない。事務局案は、これらを今後はエネルギーとみなして省エネ法の対象にしようとしているということになる。省エネ法によってそのエネルギー使用量を毎年一定程度削減していくような努力義務を課すことになれば、様々な詳細ルールや基準を策定する必要がある。太陽光発電や風力発電、原子力、製鉄所の副生ガスや製紙工場からでる黒液、これらの使用量を計測する方法を、計量法を順守した上で決めねばならない。また、計測した使用量を一次エネルギー換算する考え方も定める必要がある。これらは相当に煩雑な議論になると思われるが、カーボンニュートラルを目指す根本的な解決策しては上述した通り、エネルギー中立なカーボンプライスによる価格効果に一本化すべきであると考えるので、そこに労力を使う意義をあまり持ちえない。

このような事務局案となった背景には、再エネ電気を買えば省エネになるような制度に改正することへの反対意見が一部の委員からあったということもあるようだ。しかし、前述の通りこれでは再エネ電気導入の負担をした需要家に更に省エネ投資の負担も強いることになる。再エネ購入も省エネも、その目的はカーボンニュートラルであり、それらを達成する手段なのだ。カーボンプライスによる価格効果にインセンティブを一本化して、手段の選択は、個々の事情に応じて需要家が選択できるようにすることが合理的だろう。別の言い方をすれば、CO2削減に必要なコストを再エネと省エネが競争すればよい。いずれにしても、低炭素化のセオリーである電化を阻害するような省エネ法制度の見直しは、喫緊の課題として指摘したい。

- 注1)

- 現在は、時間帯によって使い分けており、昼間(8~22時)は9,972kJ/kWh(需要端熱効率36.10%)、夜間(22~8時)は9,282kJ/kWh(需要端熱効率38.78%)

- 注2)

- 電力経済研究No.65(2018.4)「CO2の長期大規模削減とロックイン問題」など

【参考文献】

- 1)

- 竹内ほか(2017)「エネルギー産業の2050 年 Utility3.0へのゲームチェンジ」

- 2)

- 塩沢ほか(2021)「カーボンニュートラル実行戦略:電化と水素、アンモニア」

- 3)

- 戸田(2020)「脱炭素手段としての電化」