太陽光大量導入の不都合な真実

手塚 宏之

国際環境経済研究所主席研究員、JFEスチール 専門主監(地球環境)

再エネ拡大は必至

菅首相は4月22日に米バイデン大統領が主催した気候変動サミットに合わせて、2030年の温室効果ガス削減目標を13年比で46%削減し、さらに50%削減の高みを目指すと宣言した。従来の26%削減目標から一気に20%も上積みしたことになる。13年の排出量が14.1億トンなので46%削減でも7.6億トンを目指すことになり、直近の19年度排出実績12.1億トンから11年間で4.5億トンも削減しないといけない計算となる。これを実現するためには省エネの最大限の実施と自動車の電動化に加え、電力の脱炭素化が必須となるが、大規模脱炭素電源である停止中の原発の中で、審査終了・審査中を合わせて18基の原発が、20年以降にすべて稼働しても注1)、CO2削減に貢献するのは約7000万トン前後注2)である。そこで期待されているのが再エネの導入拡大であり、中でも計画から建設までの足が短く、FIT制度等による政策的支援で投資採算性確保も可能な太陽光発電の導入加速である(政府は風力や地熱など、他の再エネ拡大も推進していくこととしているが、立地選定、アセスから設計・施工まで長期間を要するこうした大型設備の普及には時間がかかり、たった9年間で大量導入が見込めるのは設置の足が速い太陽光しかない)。

4月13日の政府、基本政策分科会に資源エネルギー庁が提示した資料によると、太陽光の20年度以降の増設の見通しは、現状のFIT等によって支援された「努力継続シナリオ」で31.8GWとなっており、これによるCO2削減量は2000万トン弱にとどまる注3)。そこで今後の政策強化により、どこまで太陽光導入を積み増すことができるかが検討されており、7月6日に開催された政府の再生可能エネルギー大量導入・次世代電力ネットワーク小委員会で環境省は、公共建築物で6.0GW、民間企業の自家発自家消費型で10GW、さらに地域共生型太陽光で4.1GWと、合計で20.1GWの追加導入が見込めるとの試算を示した。これによるCO2削減効果はおよそ1300万トン程度であり、太陽光発電のCO2削減貢献量は、総計51.9GWの新規導入で、合わせて3300万トンと、原発18基の再稼働に期待される削減量の半分程度の貢献は可能ということだ。

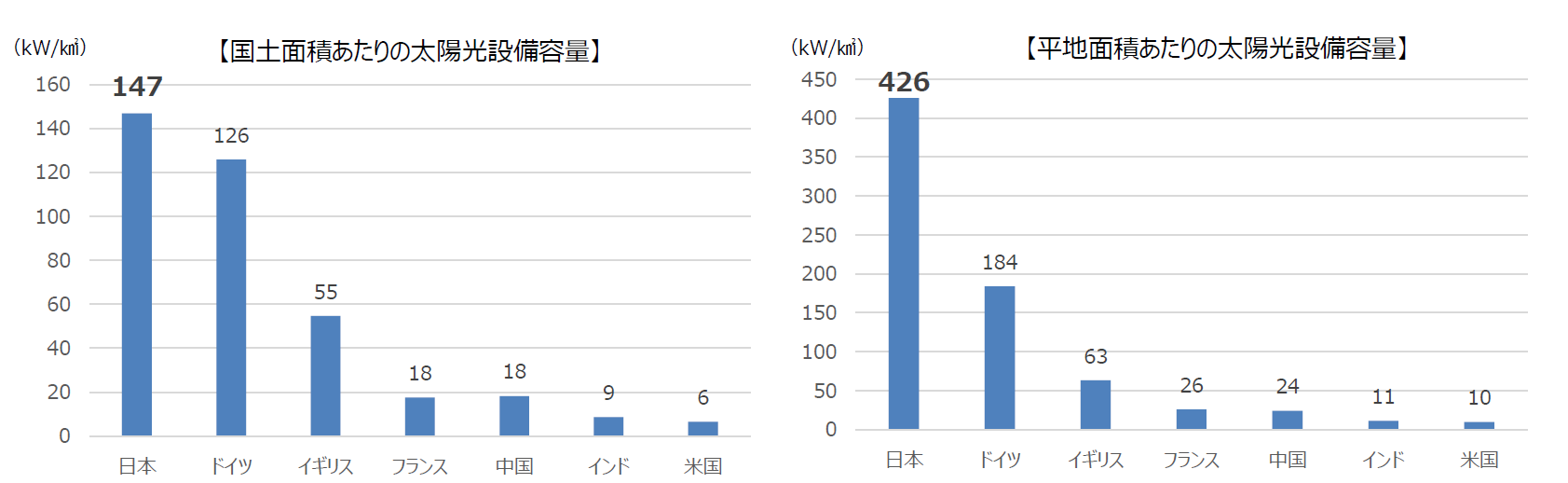

ちなみにすでに日本の国土面積当たりの太陽光発電普及率は主要国の中でトップであり、平地の導入率では2位のドイツの2倍と、断トツに高くなっている。日本は狭い国土の中に最大限太陽光を普及させて生きているのである。

図1.面積当たりの主要各国の太陽光設備容量

出典:「2030年に向けたエネルギー政策の在り方」2021年4月13日 基本政策分科会資源エネルギー庁提出資料

これにさらに約50GWの太陽光を追加的に導入する場合の必要面積は、1MWに必要な面積を1万m²として500km² となる。東京23区の面積が約628km²なので、これは23区のほとんどを太陽光パネルで埋め尽くすイメージである。これは必ずしも更地や休耕田だけでなく、建築物やガレージなどの屋根に乗せるということで面積を稼げば、必ずしも不可能なことではないかもしれない。しかし問題はその費用対効果である。

資源エネルギー庁の示した努力継続シナリオで導入が期待される31.8GWのうち、18GWは未稼働のFIT既認定案件であり、高いFIT賦課金負担を余儀なくされる。足もと21年度のFIT賦課金は3.36円/kWhであり、買取り費用総額は3.8兆円、平均的な家庭の年間負担額は1万円を超えている注4)。FITは20年間の固定価格買い取り制度(事業用)なので、12~14年に高い買取り価格で大量導入された太陽光が買い取り対象から外れるのは2032~34年であり、加えて上記の太陽光導入拡大シナリオでは、高い買取り価格で売電する権利を持ちながら未稼働の18GWが今後新規稼働することが想定されており、これが2030年のFIT賦課金による国民負担をさらに押し上げるのは必至である。

太陽光急拡大の真のコスト

しかしここで考えなければならないのは、再エネ拡大に伴う国民負担はFIT賦課金の増加だけではないということである。まず、太陽光や風力といった自然変動性の高い電源は、電力需要に合わせて都合よく電力を供給することが出来ない。すでに九州で起きているように、普及した太陽光の発電量が晴天時に、需要を超えてしまう事態が発生することから、火力発電所の大半を稼働率を落とし発電量を抑え込み、余剰電力を揚水発電のような大型蓄電設備に送り込み、それでも余る電力については、太陽光発電設備の接続停止を要請して超過発電量を抑え込んでいる。これによって既設の火力発電所の稼働率が低下することで、固定費回収が遅れて火力発電のkWh当たりコストが上昇することになる。

日本全国で太陽光や風力といった変動性再エネを大量に導入すると、風況が良く晴天の昼間には、電力需要の多くを再エネで賄うことが出来るようになるかもしれないが、現実には梅雨の時期など、太陽の出ない日が何日も続き、夏場には風が吹かない日が続くことが想定され、そうした時期にも一貫して存在する電力需要を満たすために、バックアップするための火力発電所が必要となる(蓄電池で余剰電力をためておけばよいという話もあるが、地域限定で数時間分の電力をためにはともかく、広域で数日分の電力を蓄電池でバックアップするのは現実的ではない)。

結局、変動性再エネを大量に普及させるには、それに見合った規模の火力発電をバックアップ電源としてもう1セット抱える必要があり、しかもその火力発電設備の稼働率は年に数日しか稼働しない場合があるなど、極めて低くなるため、異常に高くなる維持・固定費を社会全体で負担する必要に迫られるのである。設備償却の進んだ既存の火力設備があるうちはまだ廃棄を先延ばしすればそのコストは抑えられるかもしれないが、いずれ耐久寿命が尽きれば、年あるいは月に数日しか稼働しない新規の火力発電設備に投資するという、経済的に見て恐ろしく非効率な事業を行う必要があり、そのコストは再エネを大量導入しようという日本社会全体で負担することになる。

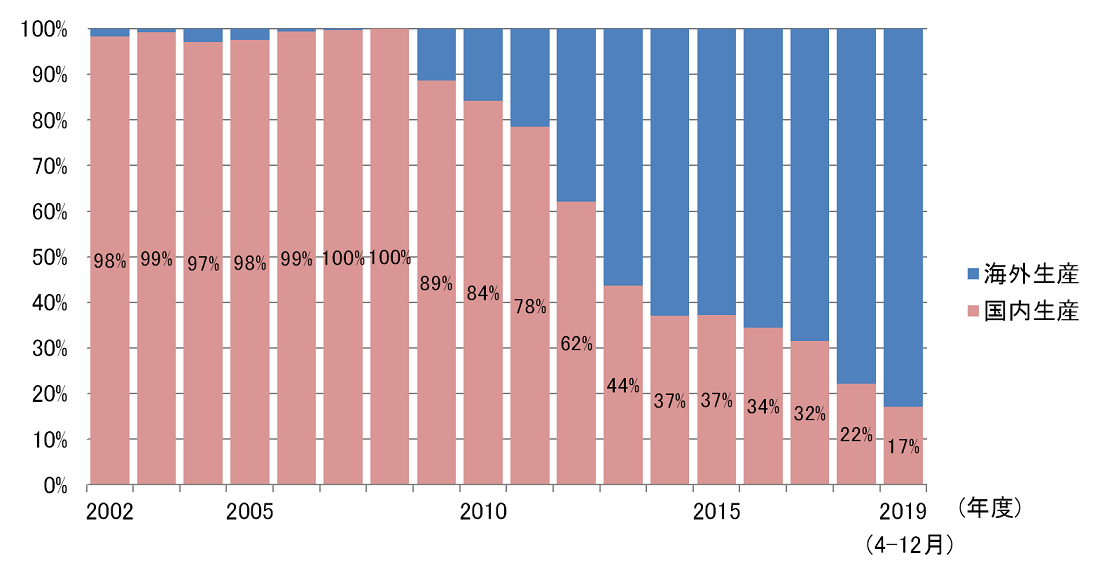

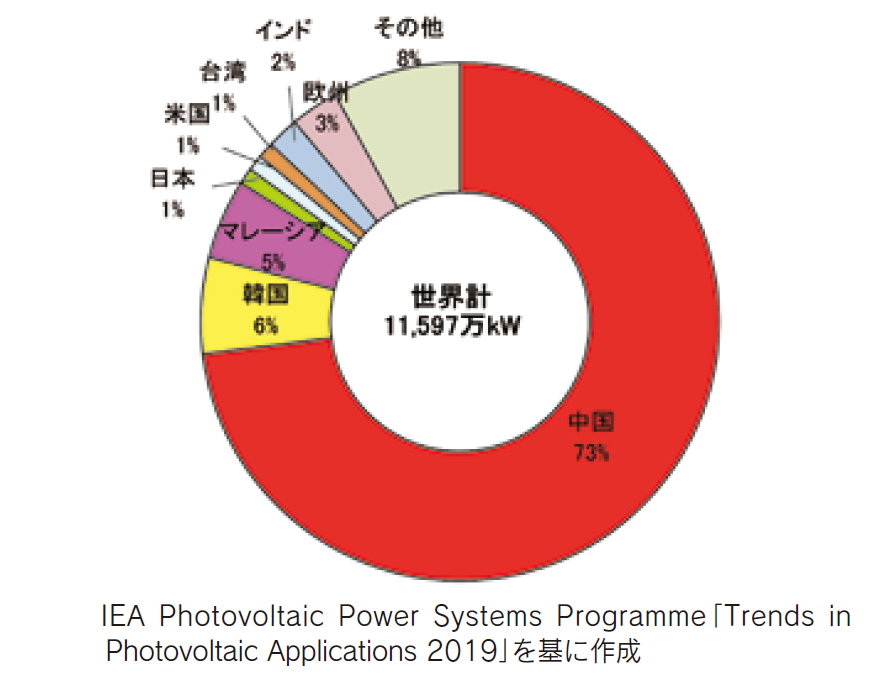

太陽光大量導入で日本国民が負うことになる今一つの問題は、太陽光パネルの輸入依存問題である。図2は日本で設置された太陽光発電に使用されているパネルの国産比率であるが、2010年以前は大半が国産パネルを使っていたものの、その後急速に輸入パネルへの依存が拡大し、足元では8割以上が輸入品に占められている。世界の太陽光パネルの生産シェアを見ると、7割強が中国製であり、それに韓国、マレーシアが続き、この3か国で約85%を占めている(図3)。70年代のサンシャイン計画以来、世界の太陽電池産業をリードしてきた日本であるが、その収穫期である世界的な再エネ拡大の商機となった2010年代に入り、世界的なコスト競争に負けて国産メーカーが次々と国内生産から撤退し、中国にその果実を奪われているのが現状である。

図2.太陽電池国内出荷量の生産地構成推移

出典:エネルギー白書2020 P142

図3.世界の太陽光発電モジュール生産量(2017年)

出典:エネルギー白書2020 P142

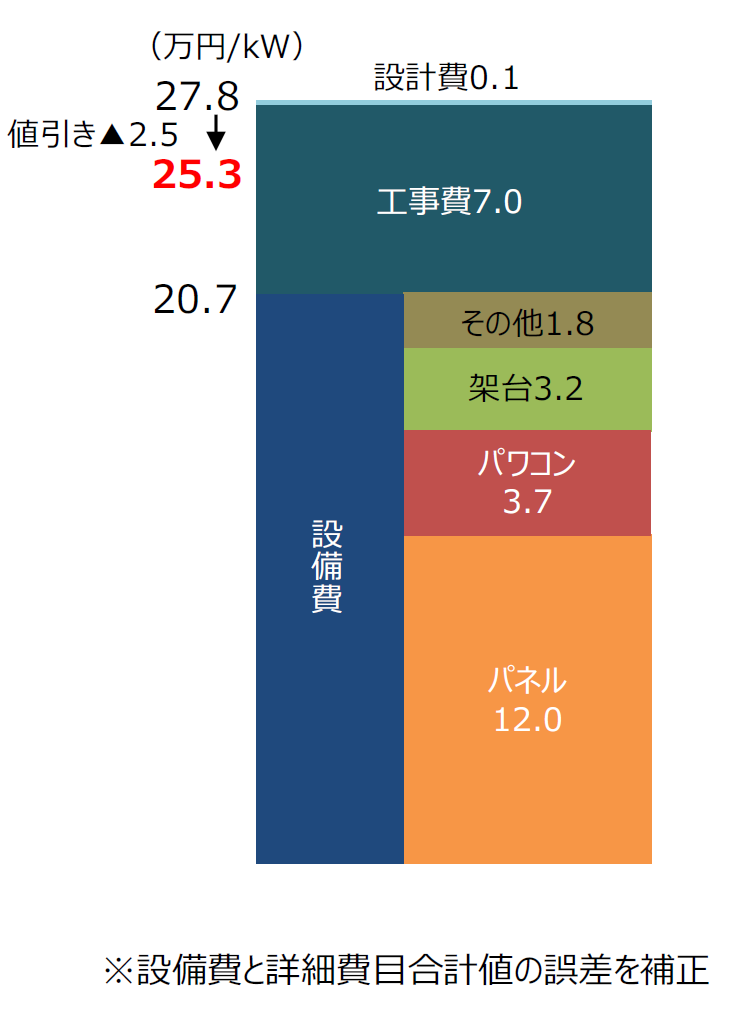

政府の調達価格算定委員会が本年1月に示した「令和3年度以降の調達価格等に関する意見」によると、事業用太陽光パネル(10kW以上)の調達価格は、年々低下してきているが、2020年度の実績で12万円/kWとなっている(図4)。仮にこの金額で、上記で見積もった30年までの太陽光の最大導入シナリオを実施すれば、51.9GWの導入で国産率20%を維持したとしても、温暖化対策の名目で今後9年間で約5兆円もの太陽光パネルを海外、それも大半を中国から輸入することになる。はたしてこれが、環境と経済の好循環を生む日本の「成長戦略」となるのだろうか?

図4.太陽光発電システムコストの内訳

出典:「令和3年度以降の調達価格等に関する意見」調達価格等算定委員会

令和3年1月27日

さらに都合が悪いことに、中国製太陽光パネルの活用についてはESGの観点から国際的な問題が首をもたげてきている。太陽電池のパネルは、高純度の多結晶シリコンウェハに光電効果を持たせる半導体処理を行って製造されているものだが、その多結晶シリコンの生産シェアの45%を中国の新疆ウイグル地区が握っているとされる注5)。多結晶シリコンの生産プロセスは、天然硅石を純度98%の金属シリコンに炭素で還元する電気アーク炉、金属シリコンを塩素と変性、蒸留して得られる高純度三塩化ケイ素を純度6Nの多結晶シリコンにするバッチ式電気析出炉から成っており、析出された高純度多結晶シリコンの塊は、人手でハンマーで砕いて塊状にしてウェハ加工に回される。実は太陽光につかわれているシリコンの製造は労働集約かつ電力多消費のプロセスなのである。新疆ウイグルではこのプロセスがウイグル人の安価な強制労働と、同地区に豊富な安価な石炭による火力発電を使って賄われているため、低コスト生産が可能となり、国際的に高いシェアに繋がっているという。CO2を出さず環境に優しいとされる太陽光パネルが、石炭火力の電気で大量にCO2を出して製造されているということ自体も皮肉な話だが、新疆ウイグル地区の強制労働問題は、既に綿花や繊維産業で国際的に問題化しており、ESGの観点から不買運動や欧米政府による輸入禁止措置が導入され、日系企業も影響を受け始めている。太陽電池の問題についても、米国で政策に影響力を持つ国際戦略問題研究所(CSIS)が4月19日に発表したレポート“太陽光エネルギー産業の暗部:新疆ウイグルの強制労働” 注6)で詳しく指摘しており、こうした告発や批判の動きを受けて、バイデン政権は6月24日に、新疆ウイグル地区で作られたシリコンを使った太陽光パネルの輸入禁止措置を導入した。

今後日本で短期間に太陽光の大量導入を進めようとすると、この中国製シリコン問題が政府や事業者の前に立ちはだかってくる。太陽光パネルのコストがここ数年大きく下がってきた理由の一つに、この中国による新疆ウイグル自治区で安価に大量生産された多結晶シリコンがあるとすると、ESG経営や国際的な人権政策の観点から、これを使いつづけることは、日本政府への批判を招き、それを使った再エネ電源を使ってRE100などの「環境によい事業」を進めようという日本企業に、人権問題という別なESG上の批判が向けられるリスクが出てくる。一方、同自治区産のシリコンを使った安価なパネルを使わないとすると、世界シェアのおよそ半分のパネルが調達先から消えることになってしまう。大規模な化学プロセスで作られる多結晶シリコンの代替生産工場を新彊ウイグルないしは中国以外で建設するには、長い期間を要することを考えると、2030年に向けて深刻なパネルの供給不足とコストアップを招き、再エネ投資自体にブレーキがかかることに繋がりかねない。2030年に向けた、太陽光に偏った再エネの大量導入の道は用地制約に加え、コスト面、ESG投資面で棘の道が待っている。

- 注1)

- 21年6月に美浜原発3号機が稼働したため、今後30年にむけて再稼働の準備が進められている原発は17基になっている。

- 注2)

- 稼働率80%とした概算値

- 注3)

- 電力排出係数を令和元年度の一般送配電事業者の基準排出係数445kgCO2/kWhを使って算出すると1781万トン

- 注4)

- 「FIT賦課金世帯当たり年間1万円超えに。脱炭素化に問われる覚悟」電気新聞 2021年3月30日

- 注5)

- “In Broad Daylight”, Laura T. Murphy & Nyrola Elima, Shafield Hallam University, May 2021

- 注6)

- A dark Spot for the Solar Energy Industry: Forced labor in XingJiang, April 19, CSIS