原油価格の決定要因を考察する

地政学リスクと世界経済リスク

橋爪 𠮷博

日本エネルギー経済研究所 石油情報センター

(「月刊ビジネスアイ エネコ」2020年3月号からの転載)

このところ、新型コロナウイルスの世界的拡大に伴う世界経済の停滞懸念から、原油価格が軟化している。昨年秋からの原油価格の上昇傾向は、年末年始のイラン・米国間の緊張の高まりでピークを迎えたが、両国がイランの米軍基地攻撃後に自制姿勢を示したことで、一転下落を始めた。2020年1月下旬以降、原油価格下落に拍車をかけたのが、新型コロナウイルスの感染拡大である。

米国による核合意離脱と対イラン経済制裁というイラン・米国間の緊張の基本的構造はまったく好転していない。にもかかわらず、原油価格の決定要因として、地政学リスクが後退し、新型ウイルスのリスクが前面に出てきたのか、考察してみたい

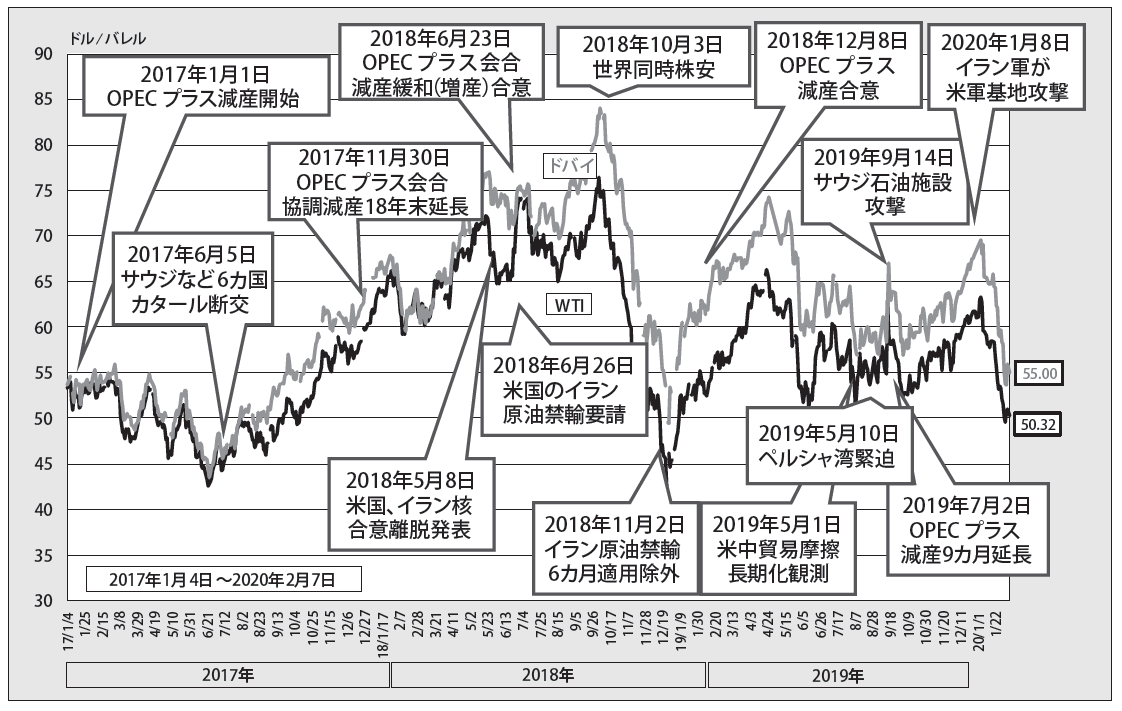

原油価格の推移

2019年の原油価格(WTI先物、図1)は、1月2日に1バレル=47ドルで始まったが、年初からのOPECプラスによる協調減産強化もあって堅調に推移し、4月23日には年間最高値の66ドルを付けた。その後、米中貿易摩擦の長期化観測で一転軟化し、5月31日には年間最安値の53ドルまで下落した。

図1 原油価格の推移(2017年~2020年2月)

しかし5月以降、ホルムズ海峡フジャイラ沖でのタンカー攻撃(5月12日)、サウジアラビア・東西パイプラインへのドローン攻撃(同14日)、オマーン湾での日本などのタンカー攻撃(6月13日)、イラン革命防衛隊による米軍ドローン撃墜(同20日)などが発生し、原油価格は強含みで推移した。

9月12日のサウジ・アブカイク、クライスの石油施設攻撃により、サウジの生産量の半分近い570万バレル/日(BD)の生産が一時停止し、同月16日に油価はピークの63ドルに達した。その後、生産は順調に回復し、サウジの自制姿勢もあって、やや軟化。10月以降は、米中貿易協議の第1段階合意への期待や、OPECプラスの協調減産幅の拡大などによって堅調に推移し、61ドルで年末を迎えた。

年末になると、親イラン組織による米軍基地攻撃、在イラク米国大使館襲撃など、イラン・米国間の緊張が高まった。年明けの1月2日、米国はイラン革命防衛隊の英雄ソレイマニ司令官を殺害。イランは同月8日、報復としてイラクの米軍基地2カ所に巡航ミサイルとドローンによる限定攻撃を行った。

トランプ米大統領は同日深夜の記者会見で、米国としてイランとの軍事衝突は望まず、経済制裁を強化すると発言し、自制的な姿勢を示した。この日、原油価格は前日比3ドル下げた。ピークは同月6日の63ドルだった。

その後、1月からのOPECプラスの協調減産強化の開始、同月15日の米中貿易協議の第1段階の合意、リビア内戦の激化にもかかわらず原油価格は軟化した。同月下旬には、新型コロナウイルスの世界的拡大による世界経済減速懸念が軟化に拍車をかけた。

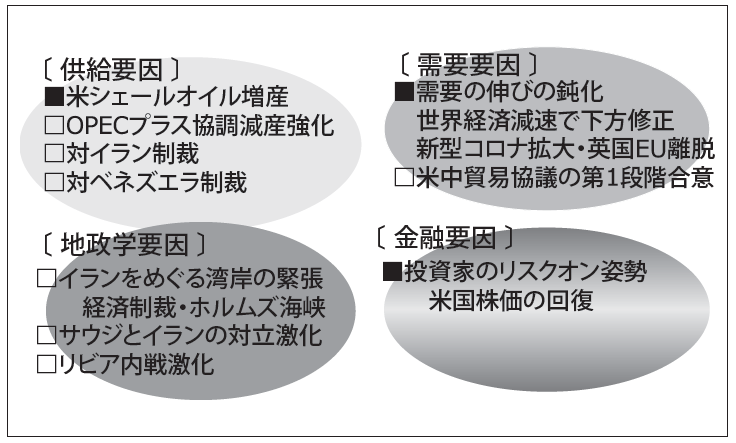

2019年後半から2020年初めにかけて、地政学リスクと世界経済の減速リスクが交錯する形で、原油価格が形成されていった(図2)。

図2 当面の原油価格の決定要因

「リスク」とは何か

リスクとは、未来におけて、起きるかもしれないし、起きないかもしれない望ましくない事象といえる。その本質は不確実性・不確定性である。

リスク(R)の大きさは通常、発生確率(P:Probability)に影響度(C:Consequence)を掛け合わせて(P×C)評価される。

ホルムズ海峡封鎖や、サウジのラスタヌラ港出荷停止などの地政学リスクに属する事象は不確実性がある。一方、米中貿易摩擦や新型コロナウイルスの感染拡大に起因する世界経済リスクは、すでに現実化しており、その影響の大きさや継続期間の長さが焦点になる。その意味で、原油価格の形成要因として、現実化している世界経済リスクが、地政学リスクに優越しているのは当然かもしれない。

地政学リスク

ここでは地政学リスクについて検討してみたい。

地政学については確たる定義がないが、一般的に、特定の国・地域の地理的条件が政治・経済・軍事などに与える影響について考究する学問とされている。

従って、地政学(的)リスクとは、地政学に関わる不確実性・不確定性を指すが、端的に言えば、政治・経済や軍事面での国際的な不安や懸念を指す言葉だろう。この言葉が初めて文書に登場したのは2002年9月で、米連邦準備制度理事会(FRB)の声明で、米同時多発テロ(2001年9月)からイラク戦争(2003年3月)に至る湾岸産油国をめぐる漠然とした不確実性を表現したものだった。

リスクを評価・分析する際は、何がリスクかを判定することが必要である。ここでは、世界のエネルギー安全保障にとって最大の脅威であり、関係者が米国・イラン対立の最悪ケースとして想定しているホルムズ海峡封鎖を例にリスクを考えてみたい。

海峡封鎖の発生確率

ホルムズ海峡封鎖の発生確率は、巨大地震や製油所事故の発生確率のように、定量的な評価は不可能である。発生するかどうかは、イランの軍事能力と最高指導者の意思によるからである。イランに海峡封鎖の能力があるかどうかは疑問だが、ミサイルの性能向上などにより可能と仮定すれば、最高指導者が海峡封鎖を命令することはあり得ると考えるべきだろう。

例えば、米軍の攻撃などによりイスラム民主制崩壊の危機に直面した場合は、局面打開のため海峡を封鎖することはあり得る。ただ、実行した場合は米軍の介入は必至であることから、国の存立にかかわる事態にならない限り、封鎖できないだろう。ここで留意しなくてはいけないのは、政治権力は体制維持のためなら何でもするということである。

イラン・イラク戦争末期の1986年には、ホルムズ海峡付近でイランによるタンカー攻撃が頻発し、安全航行が阻害されたことがあった。海峡封鎖の意図があったかどうかは不明だが、当時は米軍がタンカー船団を護衛することで航行を維持した。

当時と比べると、イランをめぐる国際関係は現在、はるかに改善されており、相互依存関係は密接である。中国はイランの友好国となっているし、インドとはバーターによる原油取引が残っているし、食糧や機械類で依存している。シーア派政権が成立したイラクとも友好国になっている。

こうしたことから、定量評価はできないものの、過去と比べれば、海峡封鎖の決断に至るハードルははるかに高くなっている。

海峡封鎖の影響度

ホルムズ海峡は、石油輸送最大の隘路(チョークポイント)だ。世界の原油生産の約2割、石油貿易の約4割に相当する2100万BDの石油が通過する(2018年、米国エネルギー情報局)。

一方、需要側に目を向けると、先進国では70年代の石油危機や80年代のイラン・イラク戦争のころと比べると、2つの点で格段に海峡封鎖の影響は小さくなっている。

まず、世界の一次エネルギー供給における石油のシェアが激減していることがある。わが国の原油輸入に占める“ホルムズ依存度”はいまだ8割あるが、一次エネルギーに占める石油シェアは、第一次石油危機時の78%から2018年度には39%と半減している。

次に、各国で戦略石油備蓄が積み上っており、国際エネルギー機関(IEA)による危機管理体制も整備されていることがある。IEA加盟国は、純石油輸入量の90日分の原油備蓄を保有することになっており、緊急時には、協調的緊急時対応措置(CERM)という国際的な協調行動の枠組みが準備されている。

湾岸危機・戦争における危機管理

CERMが初めて発動されたのは1991年1月17日、湾岸戦争勃発時だった。これは、イラクのフセイン大統領(当時)率いる軍隊が占拠したクウェートを解放するための戦争で、1月17日に、イラクの首都バグダットや軍事拠点に対する多国籍軍による空爆が行われた。この時、IEA加盟国は自主的に石油備蓄放出や石油需要抑制などを発動し、石油市場に150万BD相当の追加供給を行った。WTI先物価格は同日、開戦直後に急騰したものの、終値では前日比8ドル安の24ドルまで急落した。背景には、IEAによる追加供給と開戦に対する不確実性の終結(クウェート開放に向けた方向性の明確化)が挙げられた。

日本も湾岸戦争勃発時、CERMに参加し、民間備蓄義務を4日分引き下げた。最近では、政府と民間の備蓄を合わせてIEAベースで純輸入量190日分相当の備蓄を保有している。湾岸危機から湾岸戦争に至る過程で、大きな混乱や供給削減を招くことなく危機を管理できたもう1つの要因は、サウジやアラブ首長国連邦(UAE)などの産油国が保有する余剰原油生産能力(生産余力)だった。

1990年8月2日未明、イラク軍が突如、クウェートに侵攻し、1日で全土を掌握した。直後の8月6日、国連安全保障理事会はイラクへの経済制裁を発動し、イラクとその支配下にあるクウェートからの石油輸入(約450万BD)を禁止した。各産油国はただちに禁輸分の代替生産を開始し、11月ごろには禁輸前の供給水準を回復したといわれる。

湾岸危機は、産油国の生産余力と消費国の石油備蓄を中心にした危機管理の成功例として、将来、湾岸をめぐるリスクが現実化した場合の対応の先例になると考えられる。

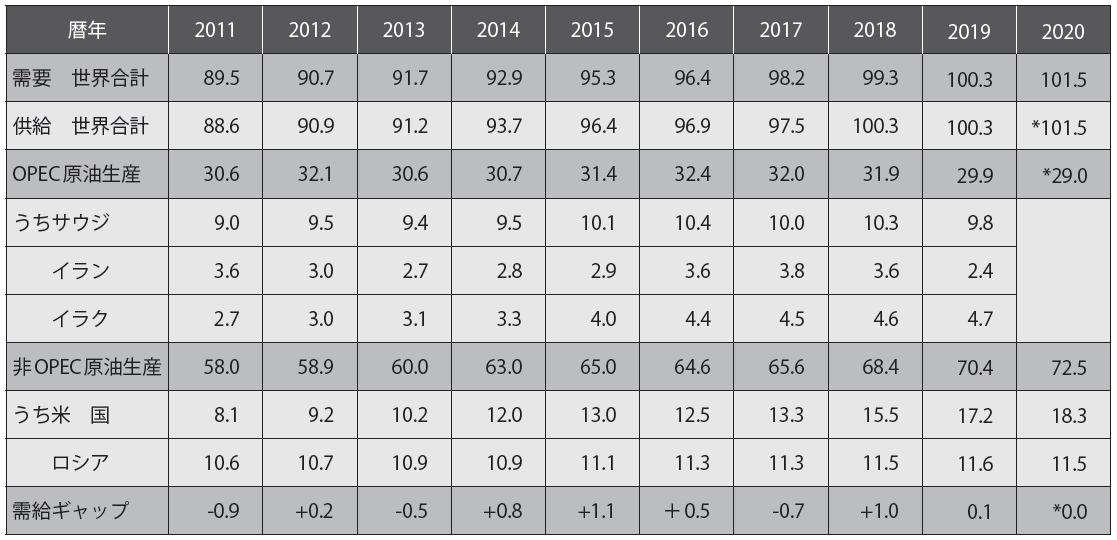

このほか、OPECプラスの協調減産に見られるように、産油各国による世界の原油需給(表)の調整能力は高まっているように思える。

表 石油需給の状況(2011~20年、単位:100万BD)

(注)*は需給均衡を仮定した生産量、OPEC のNGL 生産は非OPEC 生産に計上

出所:国際エネルギー機関(IEA)「石油市場報告」2020年1月号などより作成

ホルムズ迂回パイプライン

ホルムズ海峡については、サウジとUAEが封鎖に備え、迂回パイプラインを整備している。

サウジは、東部産油地域の集積地アブカイクから東部紅海側の出荷基地ヤンブーまで約1200kmの「東西パイプライン」(通油能力500万BD、通油量210万BD)を整備。また、UAEは、マーバン原油の集積地ハブシャンからオマーン湾に面したフジャイラまで約370kmの「アブダビ原油パイプライン」(同150万BD、同60万BD)を保有している。

いずれも全体の原油生産量と比べると通油余力は限られるが、海峡封鎖時にはその影響の低減に大きな力となるだろう。

海峡封鎖のリスク評価

わが国を含め先進石油消費国では、過去と比べて、ホルムズ海峡封鎖のリスクははるかに小さくなっている。海峡封鎖は、原油価格の高騰を招き、新興国や途上国を中心に大きな影響を与えるだろうが、相当な長期化がない限り、日本を含む先進国には、ある程度コントロール可能なリスクと考えていいだろう。

ただ、留意しなくてはいけないこともある。現時点では海峡封鎖で米軍の介入が期待できるが、将来、シェール革命によるエネルギー自立を背景に、米国が中東地域から全面撤退した場合は、軍事面を含めて、中国、インド、日本、韓国といったホルムズ海峡を利用する当事国がリスク対応を迫られる事態も考えられる。

そうした事態に備え、湾岸地域の安全保障をどう確保するか、抜本的な再検討が必要になるだろう。

おわりに

新型コロナウイルスの世界的な感染拡大に起因する世界経済のリスクは、すでに現実化しつつあり、その影響の大きさに注目が集まっている。そのため、不確定性の“かたまり”であるイランをめぐる紛争リスクより、現実化した新型コロナウイルスのリスクのほうが国際石油市場で大きく評価されるのだろう。

原油埋蔵量と世界の原油輸出余力が集中する中東地域は、政治情勢、民族関係、宗派関係などが複雑で安定性に欠いており、いつ何が起きるか分からないという不確定性の面でリスクにあふれている。しかし、石油危機があった1970年代や、イラン・イラク戦争があった80年代とは異なり、湾岸危機以降は、リスクが現実化した場合の影響度を相当程度コントロール可能になっていると考えられる。そのため個人的には、海峡封鎖シナリオなどを必要以上に恐れる必要はなくなってきていると考える。

ニューヨークやロンドンなどの国際石油市場は、それを理解しているのかも知れない。

ところで、石油の消費者と需要家にも地政学リスクの影響度を低減する“術(すべ)”がある。それは自衛的備蓄を行うことである。それを具現化する全国石油商業組合連合会の「ガソリン満タン&プラス灯油一缶」運動に期待したい。