再編3年目の国内石油業界

~ガソリン輸入とIMO規制~

橋爪 𠮷博

日本エネルギー経済研究所 石油情報センター

(「月刊ビジネスアイ エネコ」2019年2月号からの転載)

はじめに

国内の石油精製元売りの再編3年目となる2019年が始まった。

2年前の17年を振り返ると、3月末にエネルギー供給構造高度化法に基づく過剰精製設備の廃棄が完了し、4月に石油元売り最大手のJXTGエネルギーが発足、6月にコスモエネルギーとキグナス石油が資本・業務提携した。

18年12月には、出光興産と昭和シェル石油が今年4月に経営統合することが正式に決まった。これに先立つ18年11月には、出光興産のベトナム・ニソン製油所が運転を開始した。これは、わが国の石油業界としては初の本格的海外事業である。

そして19年は、出光昭和シェルの発足や、JXTGエネルギーのENEOSブランドへの統合が予定されており、石油元売り業界の再編完成の年といえるかもしれない。

原油価格変動への対応

18年の原油価格の推移を振り返ると、春ごろにOPEC(石油輸出国機構)と非加盟産油国の協調減産により石油需給の均衡が回復し、夏から秋にかけてイラン原油の供給削減懸念など地政学リスクの高まりから価格が高騰した。その後、10月から年末にかけて、イラン原油の禁輸要請など対イラン経済制裁の180日間猶予と世界同時株安などにより、原油価格は急落した。

原油価格が大きく変動する中、わが国石油業界は原油コストの変動を転嫁し、卸価格の変動幅は原油コストの変動幅にほぼ忠実に追随し、確実にマージン確保に成功したと言える。18年10月以降の原油価格の下げ局面でも、着実に卸価格を値下げしていた。しかも、過去には下げ局面でよく見られた先取り値下げもなかった。

資源エネルギー庁の調べによると、国内のガソリン卸価格から原油輸入CIF価格(輸送の運賃や保険料、為替変動を組み込んだ価格)を差し引いたガソリン精製マージンは、15年度の16.5円/ℓ、16年度の16.0円/ℓに対し、17年度が16.8円/ℓ、18年度上期は17.4円/ℓと安定していた。その結果、18年度通期の石油元売り各社の決算も、在庫評価の結果にもよるが、17年度の経常利益(約7000億円)に肩を並べる好決算になることが見込まれる。

また、資源エネルギー庁の調べによると、ガソリンのサービスステーション(SS)小売価格は、卸価格の変動と比べて若干のタイムラグはあるものの、小売価格から卸価格を控除した流通マージンも、15年度の11.4円/ℓ、16年度の10.8円/ℓに対し、17年度が13.3円/ℓ、18年度上期は14.0円/ℓと高水準にある。

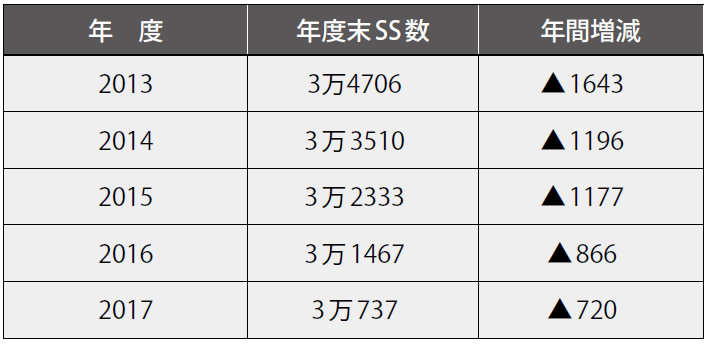

これにより、SSの経営状況も好転し、社会問題化しているSS数の減少スピードも確実に鈍化している。ちなみに、SSの年間減少数は、13年度の1693軒、14年度の1196軒、15年度の1177軒、16年度の866軒に対し、17年度は720軒だった(表1)。高いマージン水準が続く限り、SSの減少スピード鈍化は当面続くと思われる。

表1 ガソリンスタンド数の推移

出所:資源エネルギー庁調べ

非系列出荷の激減

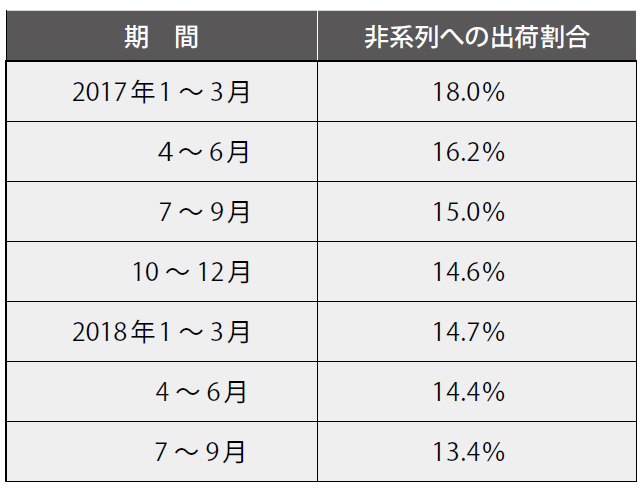

好調な経営環境の背景には、設備廃棄による稼働率の向上や、企業再編による合理化効果に加え、石油製品の非系列出荷(業転玉)の減少、事後調整廃止など流通慣行の適正化がある。従来、石油流通業界では、ガソリンを中心に、生産過剰の製品を系列外のスポット取引品として安値で出荷し、それが製品市況の混乱要因になっていた。また、元売り会社が特約店への卸価格を販売前までさかのぼって引き下げる事後調整の慣行は、安売り・乱売時の利益補填となることから、市況混乱の一因とも言われたが、17年秋以降は見られなくなった。

元売り会社によるガソリンの非系列出荷割合は、再編以前は約20%と言われていたが、18年7~9月期には13.4%まで低下した(表2、資源エネルギー庁ヒアリング、18年12月)。

表2 ガソリンの非系列出荷割合

出所:資源エネルギー庁調べ

JXエネルギーと東燃ゼネラル石油の合併や、出光による昭和シェル株取得時に、従来からの商社など向け出荷の継続は、独占禁止法上の企業結合の前提条件となっている(公正取引委員会、16年12月19日)ことから、非系列出荷分として残っているのは、スポット出荷分ではなく、ほぼ商社など向けの計画出荷分だけになっているとみられる。

寡占による市場制限の懸念

一部マスコミなどからは、元売り業界の再編の結果、寡占による価格つり上げなどを懸念する声も出ている。石油元売り会社は現時点では、原油コスト転嫁と市況形成に成功しているが、必ずしもその状況が続くとは限らない。懸案事項の1つとして、ガソリン輸入の増加がある。

昨年11月の油価下落局面で、2週にわたり、灯油・軽油の卸価格引き下げ幅が原油コスト値下がり幅とほぼ同額であったにもかかわらず、ガソリンの卸価格は原油コスト値下がり幅を上回って値下げされたことがあった。このときのガソリンの国内スポット価格は、韓国からのガソリン輸入採算価格(等価)を大きく上回る状況となっており、輸入採算価格を意識して値下げされたと指摘された。国内の石油製品市況は、海外製品市況との間で、ある程度の裁定が働いていることになる。

ガソリン輸入の増加

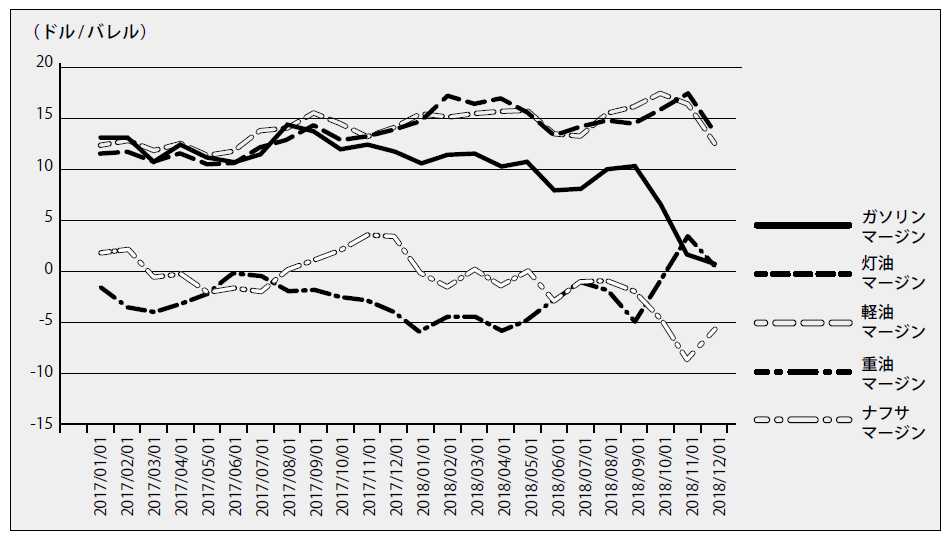

ところで、東アジアの石油製品の価格指標となっているシンガポール市場では、18 年に入り、「ガソリン・ナフサ安」「灯油・軽油高」が続いており、最近さらにその傾向が強まっている。シンガポールでは、ドバイ原油と製品出荷価格のスプレッド(価格差)が、17 年まではガソリン・中間留分ともに1 バレル当たり10 ドル台前半の水準で推移していたが、18 年以降はガソリンが低下する一方で、中間留分(灯油や軽油など)は15 ドル前後で高止まりするようになっている(図)。18 年11 月下旬には一時的ながら、ドバイ原油の価格よりガソリン出荷価格が安くなる逆ザヤも発生した。

図 シンガポール市場での石油製品マージンの推移

出所:石油情報センター作成

「ガソリン・ナフサ安」の要因としては、中国の景気減速に伴う供給過剰や、シェール起源の石油化学原料の流入などが指摘されている。「灯油・軽油高」の要因としては、東アジア諸国での旺盛な灯油・軽油需要や、格安航空などでのジェット燃料の消費拡大、国際海事機関(IMO)による船舶燃料規制の先取りなどが指摘されている。

ガソリンについては、海外市況が安いことから輸入が急増しており、18年度上期には6カ月で117万kℓと17年度1年分の122万kℓに匹敵する量が輸入された。ただ、18年度上期のガソリン輸入は国内需要対比で約4.5%にとどまっており、市況への影響は限定的だったと言われている。ただ、地域によっては市況への悪影響を懸念する声も出ている。

こうしたガソリンの輸入圧力は当面続くとみられ、国内の石油精製会社は、国際競争力の一層の強化が求められそうだ。同時に、国内の石油製品需要が少子高齢化や車の燃費改善などで減少を続ける中、国内の石油会社には、成長を続けるアジア市場への製品輸出や海外事業展開による新たな収益基盤の構築も期待されている。海外製品市況が国内製品市況に与える影響は一段と高まっていくと思われる。

企業結合の問題解消措置

海外製品市況と国内製品市況の価格裁定によって、価格つり上げなどを防止し、消費者利益を保護するという考え方は、JXエネルギーと東燃ゼネラル石油の合併や、出光による昭和シェル株取得に関する企業結合審査の際、公取委から示されている(16年12月19日のプレスリリース)。

両社の合併審査では、灯油・A重油市場は、都市ガスや電気といった競合エネルギー(隣接市場)の圧力があって市場制限のおそれはないとしたが、ガソリン・軽油市場は競合エネルギーがなく市場制限のおそれがあるとした。しかし、ガソリン・軽油には輸入が考えられることから、第三者による製品輸入が円滑に行われるならば、海外市場からの圧力がかかるため、市場制限のおそれは解消されるとした。ただ、そのためには、備蓄義務の肩代わりや輸入施設の第三者利用といった製品輸入促進措置が取られることが必要になる。

業界再編後の国内製品市況の指標価格は、海外市況となることが予定されており、それが実現されつつあるということができる。具体的には、主要輸入国である韓国の出荷価格指標となっている、シンガポールの製品出荷のプラッツ社評価価格(MOPS)である。

また、この考え方は、精製コスト面での国際競争力の指標、エクスポート・パリティ(輸出価格等価)の考え方にも整合的である。

精製・元売り会社の収益は、出荷価格の指標としてのインポート・パリティ(輸入価格等価)と精製コストの指標としてのエクスポート・パリティの間をいかに確実に実現していくかにかかっていると言えよう。

IMO船舶燃料規制の影響

国内の石油業界にとって、今年最大の懸案事項は、IMOの船舶燃料規制への対応だろう。IMOでは2020年1月から、一般海域での船舶燃料の硫黄含有量を現行の3.5%以下から0.5%以下に強化することになっている。

これを受けた船舶側の対応としては、①低硫黄燃料油(硫黄分0.5%以下の規制適合油)への燃料切り替え、②船上への排ガス洗浄装置(スクラバー)の設置、③液化天然ガス(LNG)など代替燃料の使用―の3つが考えられるが、残された時間が少ないことや対応コストなどの観点から、大部分の船舶は、規制適合油に切り替えることによって対応せざるを得ないとみられている。

船舶側で規制適合油への切り替えが進んだ場合、石油会社側は、①調達(精製)原油を軽質・低硫黄化する、②輸出用軽油を規制適合油のブレンド基材として使用する、③分解設備や脱硫設備の新設・増強などを行う―ことで規制適合油の増産を図ることが考えられる。いずれの手法も追加コストや損失の発生を伴うものであり、わが国の精製会社は各社の事情に応じて、これらの手段を組み合わせて対応することになるだろう。

コスト面で比較的有利なのは②の手法で、高硫黄C重油に低硫黄の輸出用軽油をブレンドし、低硫黄A重油タイプの規制適合油を供給していくことが中心になると思われる。

ただ、17年度の軽油輸出は902万kℓと国内生産軽油の22%に達しており、そのかなりの部分が内外の船舶燃料に転用されることになる。アジア市場では中間留分(灯油・軽油など)の市況が堅調なだけに、輸出軽油の減少は、大きな減収要因となることが懸念される。

IMO規制への対応は、2019年下期ごろから、大型船から順次開始されるとみられる。これに伴って、①余剰高硫黄C重油が大量発生、②原油価格の重軽格差・硫黄分格差の拡大、③中間留分製品の価格上昇―などの影響が出ることになるだろう。シンガポール市場での中間留分価格の高止まりの要因の1つとして、IMO規制の先取りが指摘されており、徐々にその影響は高まっていくものと思われる。

船舶燃料は国際商品であることから、低硫黄A重油タイプの規制適合油の価格水準も、最終的には市場で決定されることになるだろうが、荷主を含めた関係者間で環境対策コスト負担の公平な分担が期待される。

経営基盤の転換

国内石油産業の中長期的課題としては、昨年7月に閣議決定された第5次エネルギー基本計画に示された「経営基盤の転換」などへの積極的取り組みも重要である。

エネルギー基本計画は、エネルギー政策基本法に基づく中長期のエネルギー政策の指針である。今回はエネルギー基本計画は、前回の長期エネルギー需給見通し(14年5月)が示した2030年のエネルギーミックスを実現するための政策対応とともに、温室効果ガス排出を2050年に80%削減することを前提とした同年のエネルギーシナリオの考え方を示すことを目的にしている。

エネルギー政策での石油の位置づけについては、2030年のエネルギーミックスでも依然、一次エネルギー供給の32%という最大シェアを占めていることから、「今後とも活用していく重要なエネルギー」、災害時にはエネルギー供給の「最後の砦」であると位置づけられた。引き続き石油の安定供給を確保していくため、国内的には、災害に備えた供給網の強靭化、石油産業の経営基盤の強化が政策課題となり、精製・元売り会社には、国際競争力の強化、海外事業の展開、総合エネルギー産業化への取り組みなど事業基盤の再構築が求められる。

また、石油流通業界にはSS過疎地(市町村内のSS数が3カ所以下の自治体)の問題を含めた流通網の維持など最終供給体制の確保が求められる。

2050年のエネルギーシナリオの検討では、温室効果ガス排出量の80%削減を目指し、省エネルギーを徹底的に進めた上で、再生可能エネルギーの導入拡大やカーボンフリーの水素などへのエネルギー転換と脱炭素化に挑戦するとしている。化石燃料は「過渡期のエネルギー」との位置づけになっており、石油に関する具体的な言及はなかった。

16年11月に地球温暖化対策の国際的枠組み「パリ協定」が発効し、それ以降、脱炭素化・低炭素化に向けた圧力は世界的に高まっている。「地球温暖化対策計画」の閣議決定(16年5月)や伊勢志摩サミット首脳宣言(17年6月)を通じて、2050年の温室効果ガス80%削減は現実の課題になりつつある。大胆なエネルギー転換や脱炭素化に向けた流れは、石油産業にとっても長期的に避けて通れない課題になるだろう。

杉森務JXTGホールディングス社長は経済紙のインタビューに「石油主体の事業体制を変える。当面は、再生可能エネルギー事業の拡大、水素技術開発に注力する」(18年7月6日付の日本経済新聞朝刊)と述べている。

石油製品の国内需要が減少傾向にある中、石油元売り各社は18年度通期で好決算が見込まれている。おそらく、拡大投資が可能な収益水準を期待できる最後のチャンスとなるだろう。業界再編による合理化や市況維持の成功による収益を有効活用し、2019年にこうした中長期的な取り組みが本格化することを期待したい。