ポスト協調減産としての「石油同盟」

シェール革命への産油国の必然的対応

橋爪 𠮷博

日本エネルギー経済研究所 石油情報センター

(「月刊ビジネスアイ エネコ」2018年5月号から転載)

最近、国際石油市場では、サウジアラビアとロシアの協調姿勢が際立っており、石油輸出国機構(OPEC)と非加盟主要産油国による現行の協調減産の延長、あるいは中長期的な協調関係の構築に向けた動きが注目されている。

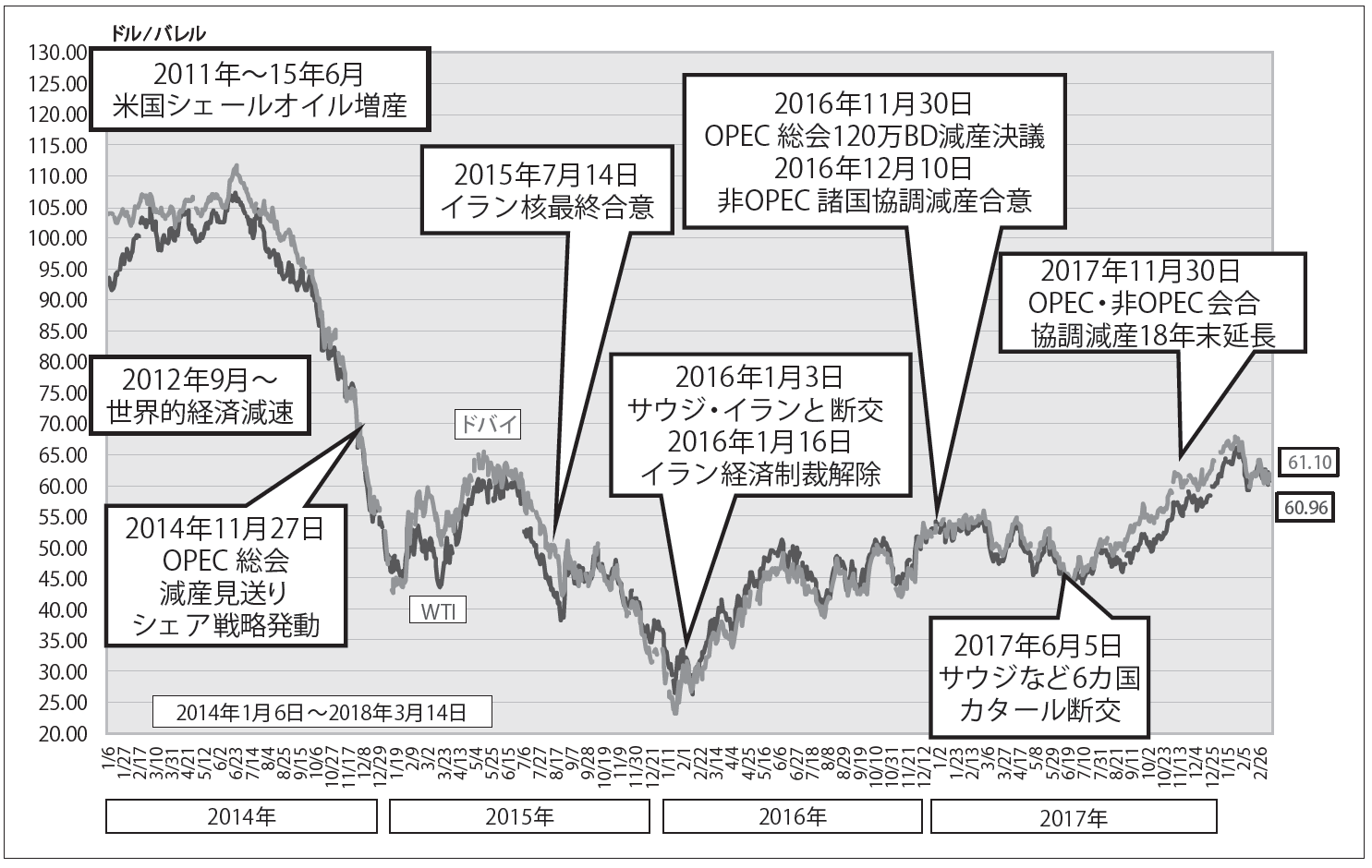

原油価格は2017年夏から上昇し、18年2月には世界的な株安の影響や米国のシェールオイル増産観測を反映して一時弱含んだものの、3月下旬には一時1バレル=65ドル台を回復した。原油価格の回復要因としては、サウジのムハンマド皇太子の訪米によるサウジとイランの対立関係の再認識とともに、産油国協調が意識されたためと思われる。特に、ひと昔前までは考えられなかったサウジとロシアの協調関係について、英エコノミスト誌は、「石油同盟」と評している。

本稿では、国際石油市場における現行の協調減産の意義を評価するとともに、今後の展開を検討したい。

協調減産の背景

(1)OPECのシェア戦略

2000年代の原油価格高騰と石油掘削技術の革新的な進展を背景に、米国では2000年代半ばから非在来型といわれるシェールガスの生産が盛んになった。しかし、米国内のガス価格の低下に伴い、生産の中心は同様の技術を用いるシェールオイルにシフトしていった。その結果、米国の石油生産は、2010~14年の5年間で約500万バレル/日(BD)増加し、2014年には世界最大の産油国となった(BP統計による。NGL・コンデンセートなどを含む)。

WTI原油先物価格は、2010年冬から11年春の「アラブの春」以降、100ドル前後を回復した。しかし、2010年代に入り、リーマン・ショック(2008年)後の景気後退などによって世界の石油需要の伸びが減速したことに加え、シェールオイルの大増産もあって、需給緩和が進んだ。

その結果、2014年7月まで100ドル前後で推移していた原油価格は、夏ごろから低下し始める。さらに、同年11月のOPEC総会は、原油価格を維持するために減産するとの事前予想に反して、シェールオイルの増産に対抗し、市場でのシェア確保を優先するため、OPECの原油生産量の上限を据え置き、事実上、加盟各国の自由生産とした。当時、シェールオイルの限界生産コストは、1バレルあたり50~100ドルとされていたのに対し、OPEC産油国は5~20ドル程度のコストで生産可能で、原油価格の低下を放置することによって、シェールオイルに価格戦争を挑んだというのが大方の見方だった。

(2)OPEC産油国のジレンマ

その結果、15年春には原油価格は50ドルに半減し、その後も低迷を続けた。ところが、シェールオイルの価格耐性はOPECの想定以上に強かった。原油価格が1年以上低迷しても、想定していたほど減産されなかった。シェールオイルは生産性向上によりコスト低減を図っていたし、投資済みのシェールオイルを操業停止に追い込む水準は限界生産コストよりはるかに低い。

そのため、OPEC産油国が価格戦争を挑んだにもかかわらず、シェールオイルの生産量は大きく減ることはなかった。OPEC産油国は、油価低下により、自国の財政収支・貿易収支を悪化させただけで、シェア戦略の見直しを迫られた。

OPEC産油国は、シェール革命という国際石油市場の構造変化により、原油価格を維持するため減産するとシェールオイルの増産でシェアの浸食を招き、シェアを確保するため増産すると原油価格の低迷を招いて財政運営を困難にしてしまうというジレンマに陥ってしまった。このことが、2016年秋から年末にかけてのOPECと非OPEC主要産油国の協調減産へつながっていく。

協調減産の意義

(1)需給調整機能の担い手

世界の原油市場では従来、サウジを中心とするOPECが原油需給の調整役となり、需給ひっ迫時には増産、需給緩和時には減産を引き受けてきた。国際エネルギー機関(IEA)が毎月発表する石油市場報告(OMR)には、「世界需要-非OPEC供給量±在庫変動」で求められる「OPEC原油供給必要量」(Call on OPEC)が示されている。通常、OPECは年2回の総会で、おおむねこの水準にOPECの生産上限を設定し、加盟各国に国別の割当枠を分配する形の生産協定を決議し、世界の原油需給の均衡と一定水準での原油価格維持を図ってきた。非OPEC諸国は、経済原則に基づき、常にフル生産を行う前提になっている。

この観点からみると、2014年11月のOPEC決議は、シェアを維持するため、意図的に国際石油市場の需給調整機能の役割を放棄したことになる。長年の生産調整もあって、最近のOPEC供給シェアは30%台前半に低下していた(表)。シェール革命は、こうしたOPECのシェアのジリ貧状態を加速させた。

表 石油需給の状況(2011~18年)

(単位:100 万バレル/日)

(注)*は需給均衡に必要な生産量。OPECのNGL生産は非OPEC生産として計上

出所: IEA石油市場報告2018年3月号などから作成

(2)打開策としての協調減産

そこで、打ち出された打開策が、需給調整のべースを拡大させ、かつ減産時の負担の軽減を目指した非OPEC主要産油国(ロシア、アゼルバイジャンなど10カ国)を含めた形での協調減産だったと考えられる。特に、世界の原油供給量の10%を超えるロシアの参加は、OPEC最大の産油国であるサウジの負担を軽減する上で重要である。

OPEC加盟国、非OPEC主要産油国とも国営石油会社か準国営石油会社によって操業が行われており、政府の判断で生産水準が決定できる。通常、自由経済に基づく先進消費国では、競争法(独占禁止法)により、生産制限を目的とする国際契約は禁止されている。また、経済原則からみても、私企業が、遊休設備を発生させ、自ら減産を行うといった事態は考えにくい。

こうしてOPECと非OPEC主要産油国は、シェールオイルの増加を抑えつつ、各国の財政収入や貿易収支を維持しうる一定水準の原油価格を維持するため、協調減産を選択したと考えられる。ここでいう一定水準は、最近の60ドルをわずかに上回る水準を想定していると思われる。70ドルを上回るような水準は望んでいないようだ。

さらに、地球温暖化対策の国際的枠組み、パリ協定の発効や大気汚染の深刻化、電気自動車(EV)シフトの動きなどを考えると、原油価格の上昇は産油国にとって決して好ましい状況ではない。

結局、原油価格の暴落を防いで一定水準を維持するには、国際石油市場に需給調整機能の担い手が必要である。OPECは、ロシアなどの非OPEC産油国と協調減産することで、需給調整のベースを広げ、減産の負担を軽減しつつ、原油価格の維持とシェールオイルの増産抑制の両立を図ろうとしているといえよう。

ロシアの事情

(1)プーチン大統領の再選

一方、OPECとの協調減産を受け入れたロシアにも、そうした選択が必要な事情があった。

2017年初めからの協調減産について、ロシアの石油産業は当初、消極的だった。ロシア原油は一般的にワックス分が高く、いったん油井を止めると再開には困難を伴うことや、ロシアの油井は1本当たりの産油量が小さく、減産を実施するには手間がかかることなどが原因であるといわれている。

ロシア国内の反対を押し切り、OPECとの協調減産に踏み切ったのが、プーチン露大統領とノバク・エネルギー相である。今年3月の大統領選では、77%の得票率でプーチン氏が再選したが、大統領選挙を控え、国民的人気を維持するには、円滑な国内経済運営の要となる原油(エネルギー)価格の維持は、必要不可欠だったに違いない。

(2)過去の記憶

ロシアには、1980年代後半の原油価格の暴落・低迷で、東欧(コメコン)諸国の離反を招き、最終的には、ソビエト連邦が崩壊に至った経験がある。ソ連共産党最後の書記長であるゴルバチョフ氏は、作家で元外交官の佐藤優氏に対し、「ソ連崩壊の最大の要因は、サウジによる原油の増産だ」(産経新聞2011年2月23日付)と述べ、サウジの増産による原油価格の暴落がソ連崩壊に直結したと指摘した。

サウジは1986年、北海やアラスカなどの新規生産原油に対し、シェアを回復する必要があり、もはや「スイングプロデューサー」(需給調整役)にはならないとして、余剰生産能力を活用して増産し、原油価格は20ドル水準から10ドル割れに暴落したことがあった。

さらに、ロシアのエリツィン大統領(当時)が1999年、退陣に追い込まれたのも、アジア金融危機を契機とする原油価格暴落により、ロシアがデフォルト(債務不履行)寸前に陥ったからである。プーチン氏はこうした過去を十分に認識している。

そのため、中長期的かつ戦略的にみても、ロシアがサウジを中心とするOPECと協調することで、原油価格形成への発言権を確保し、原油価格維持に向けた責任の一端を担うことは、国家の存立上、極めて意味があることである。

協調減産の出口戦略

(1)協調減産の効果

2017年初めの協調減産開始当初は、減産に時間を要した産油国もあり、減産規模約180万BDに対し順守率は十分でなく、減産の実効性に疑問を呈する向きも多かった。そのため、WTI原油先物価格は40ドル後半で推移し、サウジなど4カ国がカタールと断交した17年6月には、45ドル前後の水準で低迷していた。

しかし2017年後半には、減産順守率が100%近くに上昇したため原油価格は上昇し、年末には、協調減産の実施期間を2018年末まで延長することを決めたこともあり、原油価格は65ドル水準まで上昇した(図)。

今年に入ってからは、協調減産の効果や世界の石油需要の伸びもあって、過去最高水準にあった先進国の石油在庫も順調に低下し、同年中の需給均衡の回復(リバランス)もみえてきている。そのため、アナリストらからは、2019年以降の協調減産の取り扱い、あるいは「出口戦略」の重要性が指摘されるようになった。

すなわち、需給均衡の回復後、単純に協調減産を終了したのでは、原油価格の低下リスクが大きすぎるということだろう。また、今年に入って以降、シェールオイルを中心とする米国の増産傾向が明確になったことや、2月以降に世界的な株価低迷の影響を受けたことから、原油価格はやや弱含んだ。

図 原油価格の短期的推移(2014年1月~ 18年3月)

(2)出口戦略としての協調関係

こうした状況を背景に、産油国側からは、今後の協調減産のあり方について、いろいろな発言が聞かれるようになった。例えば、今年1月のダボス会議で、サウジのファリハ・エネルギー産業鉱物資源相は、OPECとロシアなど非OPEC主要産油国との協調関係は減産終了で終わらせるべきでないと発言。2月22日のOPEC・非OPEC産油国合同監視委員会では、協調減産の延長ないし減産終了後の協調関係のあり方について検討されたことが明らかになった。

今年のOPECの輪番議長であるアラブ首長国連邦(UAE)のマズルーイ石油相は、両者の協調関係の制度化に触れ、OPECのバーキンド事務局長も双方の協力の枠組みの必要性に言及した。そして、サウジのムハンマド皇太子も、3月27日のロイターとのインタビューで、OPECとロシアなどの協調関係について、単年度の合意ではなく、10~20年の長期合意が望ましいと発言している。さらに、ロシアのノバク・エネルギー相も4月6日、中長期的な協調関係の枠組みを検討していることを認めている。

おそらく、今年6月22日の次回OPEC総会、OPEC・非OPEC産油国合同会議では、協調減産の見直しとともに、中長期的な協調関係の維持についても、主要な議題になるものと思われる。年末までの現行協調減産実施の正式決定に加え、2019年以降の協調体制の継続を決定するのではないか。

結語

サウジ、ロシアを含め、多くの産油国は国内経済を石油に大きく依存しており、国内経済のパーフォーマンスは原油価格水準に左右される。ベネズエラでは、原油価格の低迷により、破産国家寸前となり、年間インフレ率は3000%を超えている。こうした状況から脱するには、サウジの国家改革プログラム「サウジ・ビジョン2030」のような抜本的な経済改革が必要になるだろう。

ただ、産油国にとって、経済の石油依存が続く間は、原油価格の維持も一定の市場シェア(生産量)も必要になる。両者の協調関係は、シェール革命によって国際石油市場の構造が変化する中、当たり前といえば当たり前の対応だった。

国際石油市場では当分、シェールオイルの増産とOPEC・非OPEC産油国の協調減産の綱引きが続くことになりそうだ。