平成の国際石油市場を振り返る

供給制約の克服から需要制約の時代へ

橋爪 𠮷博

日本エネルギー経済研究所 石油情報センター

(「月刊ビジネスアイ エネコ」2019年3月号からの転載)

4月で平成が終り、新たな元号が始まる。平成の間に、国際石油市場も大きく変化した。2010年前後からのシェール革命は、160年にわたる近代石油産業の歴史の中でもっとも大きな変化と言えるだろう。平成が始まってすぐの湾岸危機・戦争(1990~91年)での石油産油国による危機回避、地球温暖化対策をはじめとする環境圧力の高まりも大きな出来事だろう。

本稿では、シェール革命、湾岸危機・戦争、環境圧力に焦点を当て、「平成」の国際石油市場を振り返り、次代の石油産業の課題を考えてみたい。

シェール革命の影響

(1) 平成最大の変化

シェール革命は、米国を再び世界最大の産油国に押し上げ、米国の国際競争力を大きく改善した。また、シェールオイルは原油価格の上昇を抑制するとともに、石炭やガスなどのエネルギー産業全体に影響を与えたほか、米国の中東地域への関与後退を招くなど地政学的にも影響を与え、大きな変革をもたらした。そうした変化の中でもっとも注目されるのは、資源枯渇の懸念解消である。

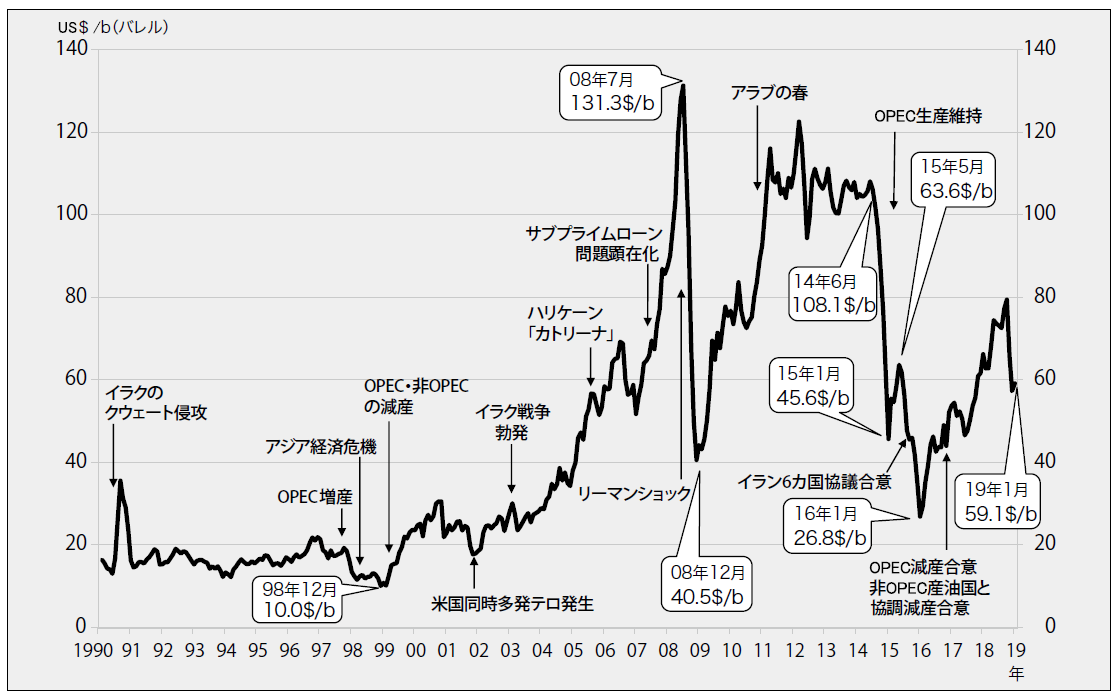

2000年代、米国同時多発テロやイラク戦争などによる地政学的リスクの高まりや、世界的な過剰流動性を背景にした石油の金融商品化によって、原油価格は高騰。2008年7月には、WTI原油先物価格が1バレル=147ドルの史上最高値を付けた。

こうした原油高を背景に、地層を水平方向に掘削する「水平掘削技術」や、硬い地層に水圧をかけて破砕する「水圧破砕技術」などの技術革新が進んだ。その結果、回収コストが高いため生産されてこなかった、地下深くのシェール(頁岩)層に封じ込められた軽質油や天然ガス生産が実用化した。当初、生産の中心はシェールガスだったが、ガス価格の低下に伴い付加価値の大きいシェールオイルの生産に移行した。

2010年以降、シェールオイルの増産で、米国の石油生産は年間約100万バレル/日(BD)ずつ増え、2018年にほぼ倍増した。

(2) 根源岩への残留

水圧破砕技術を使って回収するシェールオイル・ガス生産は、排水が土壌汚染を引き起こす懸念があるため、西欧や米国の一部の州では禁止されている。

また、水圧破砕技術には、大量の水が必要だが、シェールオイル・ガスが眠っていると思われる場所にはインフラの整わない地域も多い。そのため、資源量や埋蔵量の評価は世界的に十分に行われているとは言い難く、米国エネルギー情報局(EIA)のシェールオイルの資源量評価では、10%程度の増加にとどまっている。

(3) 枯渇懸念の後退

2000年代の原油価格上昇局面では、石油生産は近い将来、資源量の制約からピークを迎え、石油埋蔵量も減退するという「ピーク・オイル論」が広く喧伝され、油価高騰の要因の1つになった。石油は、1972年にローマクラブが研究報告「成長の限界」を公表して以来、枯渇(量的制約)が懸念され、長年にわたり脱石油政策の根拠の1つとされてきた。

しかし、シェール革命は、カナダのオイル・サンド、ベネズエラのオリノコ・タールなどの非在来型石油の生産実用化と相まって、枯渇懸念を大きく後退させた。シェール革命の最大の功績は、石油枯渇懸念の解消といえる。米国の経済アナリスト、ダニエル・ヤーギン氏は、「シェール革命は21世紀最大のイノベーション」(「探求-エネルギーの世紀-」)と評している。

(4) 需給調整システムの変化

シェール革命は、国際石油市場の需給調整システムも大きく変えた。

第2次石油危機(1980年前後)のあとの石油需要減退期には、サウジアラビアが国際石油市場の需給調整役(スイング・プロデューサー)を担い、同国単独で減産することで原油価格の維持を図った。しかし、1986年、88年には原油価格は10ドルを割り込む。同年8月にイラン・イラク戦争が終結したことから、石油輸出国機構(OPEC)は翌89年、生産協定を見直し、世界の石油需要から非OPECによる原油供給を差し引いたOPEC需要(Callon OPEC)を計算し、これを上限としてOPEC加盟各国に生産枠を割り当て、OPEC全体で需給調整を行うようになった。

この需給調整システムは20年以上続いてきたが、2010年ごろから米国によるシェールオイルの増産が始まり、転機を迎える。シェールオイルの増産ペースが速かったため、世界の石油需給は緩和(供給過剰)傾向が顕著となり、原油価格は2014年夏ごろに100ドル前後の水準にあったものが、翌15年の年明けには50ドル前後にまで急落した。

これに対し、OPEC産油国は当初、需給調整を行わずに低水準の油価を放置した。油価を低水準のまま放置すれば、生産コストが高いシェールオイルはいずれ減産を余儀なくされると読んでの行動だった。ところが、油価が低水準で推移する中でシェールオイルの生産性はむしろ向上し、油価の低迷は続くことになった。

国家収入の多くを原油に頼る産油国では財政赤字に直面するようになり、OPECは、油価低迷を放置する戦略を転換せざるを得なくなる。ロシアなどの非OPEC主要産油国(10カ国)とともに2017年初めから協調減産を開始し、原油価格の回復を目指した。このOPEC・非OPEC主要産油国(OPECプラス)が協調減産することによる需給調整の枠組みは、昨年12月のOPEC総会・OPECプラス合同会議でも再確認され、今年6月まで計120万BDの減産を行うことで合意した。

平成の国際石油市場の需給調整は、OPECの生産調整で確保されてきたが、シェール革命によりOPECプラスによる生産調整に移行したと言える。OPECプラスの形成には、サウジとロシアの石油政策面の協調関係強化と、米国とサウジの同盟関係の変質も大きく影響している。

図 原油価格(ドバイ)の推移

※ スポット価格、直近を除き月平均

出所:石油連盟

供給危機の回避

(1) 東西冷戦の終結

平成のもう1つの大きな変化は、国際石油市場での供給削減に対する危機管理体制の強化である。

平成は、東西冷戦の終結とともに始まった。1989年11月にベルリンの壁が崩壊し、同年12月には米ソ首脳によるマルタ会談で冷戦終結が確認され、資本・自由主義圏と社会主義圏で分断されていた国際エネルギー市場も統合され、経済のグローバル化が大きく進展した。

これに伴って、旧ソ連に依存してきたアラブ民族主義も変質を余儀なくされた。冷戦終結で、米国一強の世界が成立し、国際社会の安定性が向上するかに思われたが、1990年8月、米国に挑戦するように、イラクのサダム・フセイン大統領(当時)によるクウェート武力侵攻が起きる。

(2) 湾岸危機への対応

イラク軍は1990年8月2日未明、国境を越えクウェートに侵攻し、1日でクウェート全土を占拠した。これに対し、国連安全保障理事会は同月6日、経済制裁を発動し、イラクとクウェートの石油を輸入することを禁止し、国際石油市場から約450万BDの原油などが消失した。湾岸危機の発生である。

禁輸による原油供給量の減少に対応するため、サウジとアラブ首長国連邦(UAE)を中心とする産油国は、余剰生産能力を活用した原油増産を実施し、約3カ月間で計400万BDの代替供給を行った。先進消費国側も、IEAを中心に情報交換を密にするとともに、対応策を協議したが、原油価格は、10ドル台後半から40ドル近くまで暴騰した。

同月7日には、サウジ政府の要請で、米国を中心とする多国籍軍がサウジに進駐した。その後、クウェート・サウジ国境をはさみ、イラク軍とのにらみ合いが続いた。その後、国連安保理決議に基づき1991年1月17日に航空戦、同年2月23日には地上戦が開始され、湾岸戦争が勃発した。

IEA加盟国は、地上戦開始と同時に、「協調的緊急時対応措置」(CERM)を発動し、加盟各国の戦略備蓄の放出、省エネの徹底などの形で150万BD相当の供給追加措置を講じた。

表 石油をめぐる平成の主な出来事

(3) 供給削減事態の危機管理湾岸

危機・戦争では、産油国側が緊急増産、消費国側が戦略備蓄の放出などを行い、原油価格の高騰は発生したものの、産消双方の協調行動によって石油危機時のような供給不足の事態は回避できた。これを機に、産油国と石油消費国の対話の機運が高まり、産消国際会議の開催や常設機関としての国際エネルギーフォーラム(IEF)の設立など、双方の情報共有や意見交換の場が飛躍的に増加した。

二度の石油危機以来、わが国を含む先進消費国では、政治的な安定性に欠く中東地域に石油などの資源を依存することのリスクを意識して「脱石油・脱中東政策」が推進されてきた。しかし、経済のグローバル化を背景にした産油国と消費国の多面的な相互依存関係の深化は、石油の安定供給の重要性を国際的に再認識させ、湾岸危機では産消双方がそれぞれの役割に応じた適切な危機管理を発揮した。

1991年2月23日から始まったイラク軍との地上戦は、4日間でイラク軍をクウェート領域から駆逐し、多国籍軍の圧勝で終わった。

(4) イランの勢力伸張と米サ同盟の変質

湾岸戦争では、米国がサウジの安全を保障する見返りに、サウジは自由世界への石油供給を保障するとの米サ同盟の誓約が実行された。しかし、イスラム教の聖地があるサウジへの米軍進駐は、アルカーイダなどイスラム原理主義者の反発を招き、米国同時多発テロ(2001年)の原因となっただけではなく、米サ同盟の変質をもたらした。その後、イラク戦争などでの米国の失策もあって、結果的に、湾岸地域でのイラン・シーア派勢力の伸張を招き、サウジの安全保障環境を大きく悪化させることになった。

環境圧力と新時代の石油

(1) パリ協定が発効

平成に需要面で石油市場に大きな影響を与えたのは、地球温暖化対策をはじめとする環境圧力の高まりだった。

国連気候変動枠組み条約が1992年6月に採択され、1997年12月にはCOP3(国連気候変動枠組み条約第3回締約国会議)京都会議で、国際的な温暖化対策の枠組みである京都議定書が採択された。

京都議定書に続く温暖化対策の国際的枠組みとして、すべての国が参加するパリ協定が2015年12月のCOP21で採択された。パリ協定は、世界の平均気温の上昇幅を産業革命以前と比べて2℃未満に抑えるとともに、1.5℃にする努力をすることを目標として掲げており、2016年11月に発効した。

国連ではこのほか、貧困撲滅や飢餓ゼロ、気候変動問題への対応など世界が解決に向けて取り組むべき17の目標と169のターゲットを定めた持続可能な開発目標(SDGs)が2015年9月に採択されている。

パリ協定やSDGsなどが採択された流れを受け、国際金融の世界では、ESG(環境・社会・ガバナンス)の視点を重視して投資を行う動きが広がっている。特に、化石燃料の中で燃焼時の二酸化炭素(CO2)排出量が多い石炭や石炭火力発電への風当たりが強くなっており、石炭関連への投資を控える動きが強まっている。

(2) EVシフト

平成も終わりに近づき、輸送部門では、内燃機関(ガソリン・ディーゼルエンジン)から電動化に向かう動きが国際的に活発になってきた。2017年7月には、英仏両政府が2040年までに内燃機関で動く自動車の販売を禁止する方針を打ち出し、こうした動きが世界的に広がっている。各国の自動車メーカーも電動化シフトの動きを活発化させている。

電気自動車(EV)は、航続距離(バッテリー容量)、充電インフラ(充電設備の数と充電時間)、経済性などの面で多くの課題を抱えている。

ただ、電動化の動きの背景には、環境対策の側面だけでなく、IoT(モノのインターネット)など多くの要素が絡み合っており、自動車産業にとっては100年に一度の大変革とも言われている。自動車産業の大変革については、重要な戦略的課題に位置づけている国も多いことから、電動化も課題があるものの、確実に推進されていくと考えるべきだろう。

世界の石油需要については、開発途上国では今後も増加を続けるものの、先進国ではすでに減少に転じており、EV普及の進展具合によっては、2030年代から40年代には需要のピークを迎えるとする見方が有力である(例えば、日本エネルギー経済研究所「エネルギーアウトルック2018」)。

(3) 過渡期の石油安定供給

仮に、EV普及により石油需要のピークアウトが到来したとしても、貨物輸送・海運・航空の燃料や、石油化学の原料として、相当量の石油需要は残るとみられる。当然、石油の安定供給は大きな課題として残る。悲観的な将来見通しなどに基づき、石油への継続的な開発投資が控えられた場合、安定供給に支障を来たす可能性も十分に考えられる。

特に懸念されるのは、産油国の余剰生産能力である。将来の需要減少を前提に、余剰生産能力が抑制された場合、石油危機時や湾岸危機時のような供給削減の事態に対応できなくなる。

また、石油消費国では、サプライチェーンの維持も懸念される。日本ではすでに、市町村内のサービスステーション(SS)が3カ所以下となる「SS過疎地」が社会問題化しており、災害発生時にエネルギー供給の“最後の砦”となる石油製品をきちんと届けられる体制の維持が課題になっている。

結語

平成の石油産業は、供給安定性を向上させるための努力を続け、枯渇懸念や供給途絶への危機管理など、多くの供給制約を克服してきた。一方で、環境圧力などにより需要面での制約が明確になってきている。

新しい時代に過渡期の石油安定供給をどう確保していくか。新たな課題も出てきたように思われる。