パリ協定の展望と気候関連財務情報開示

~企業のリスクとチャンス~

中島 みき

国際環境経済研究所主席研究員

(ii) TCFD提言と今後の展開(長村氏の講演から)

日本において、気候変動リスク開示として、地球温暖化対策推進法(温対法)のもとで排出に対する開示が義務付けられているように、世界においても、気候変動関連制度に関する開示の枠組みを有する国は多く、また多数の任意開示の枠組みも存在するが、投資家にとってはどの情報を信頼すればいいのか分かりにくく、投資判断に資する開示状況とは言い難い。こうした声とともに、気候変動論議を受けた金融/経済の脱炭素化に向けた圧力もあって、G20財務大臣・中央銀行総裁会議が金融安定理事会(FSB)に気候変動問題をどのように考慮していくかを議論すべきと要請したことがTCFD設立の背景にある。あくまでFSBは金融市場の安定化が目標であり、気候変動について判断軸を持たないため、投資家に気候変動リスクに関する適切な投資判断を促すべくTCFDへ任意的な提言策定を付託した。2016年から検討が開始され、関係者へのヒアリングを重ねつつ、2017年6月に最終報告書を提出、翌7月にG20首脳会議への報告がなされた。

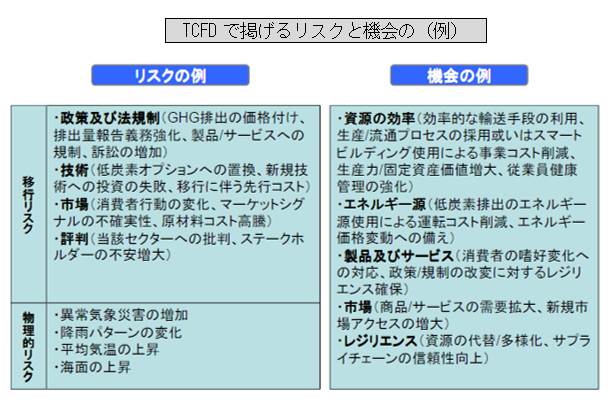

一般に、気候変動リスクと聞いて思い浮かべるのは、異常気象災害などの物理的リスクであるが、金融当局が懸念しているのは、政策、法規制、技術革新、市場リスク、評判リスクなどの「移行リスク」である。環境関連規制などは唐突感を持って定められると、パニックが起こる可能性もある。

一方で、気候変動にはリスクを打ち消す機会(ビジネスチャンス)もある。例えば、資源利用の効率化、新しいエネルギー源といった点で、企業が競争優位に立つなどが考えられるが、これらを財務的にいかに示していくかが重要である。

(出所:長村氏講演資料)

TCFDの提言では、組織運営における中核的要素である、「ガバナンス」「戦略」「リスク管理」「指標と目標」の4つの項目について、推奨する開示内容を策定した。例えば、投資家にとっては、CO2排出削減量そのものよりも、気候変動に関する企業の将来的な戦略を知ることが重要であることから、「2℃あるいはそれを下回る気候シナリオを考慮し、当該組織の戦略のレジリエンスを説明する」といった内容が追加された。

(出所:長村氏講演資料)

殆どのG20メンバー国では公開企業に対し、マテリアル(重要)な情報の財務報告書への記載を法的に義務付けている。しかし、気候変動リスクについては、全ての業種に影響を及ぼすことから、これを中長期的な経営課題と位置付け、4つの項目のうち、「ガバナンス」と「リスク管理」については、マテリアリティ(重要性)評価を待たずに財務報告書に掲載する事を推奨していることは特筆すべき点である。

また、気候変動のように、不確実性が高いが、発生時の影響が大きいリスクは、伝統的な開示手法では記載しにくいため、仮定の下に評価を行うシナリオ分析を用いたフォワードルッキングな開示も促している。

日本の産業界の声を反映した点としては、「パリ協定におけるNDC(自国の決定する貢献)がエネルギー/排出量削減目標として一般的に受け入れられている国においては、NDCは当該組織の気候関連シナリオ分析を行う際の一つとして、とりわけ有用性のあるシナリオとなり得る」旨を本文に追加するとともに、「製品のライフサイクルを通じて回避された排出量も尊重されるべき」との点も盛り込まれたことが挙げられる。

今後、TCFDが提言する、あるべき開示の姿までには5年ほど要するのではないかと見込まれている。しかし、日本の企業の良さが正当に評価させるような開示ルールにしていくよう、現時点から議論に積極的に参加すべきであり、5年待てばよいということではない。CDP(Carbon Disclosure Project)など既存の気候変動関連任意開示・報告のフレームワークが存在すること注3)に加え、FSBが気候変動リスクに注目し、EUを中心とした顕著な動きがみられることからも、TCFDのようなルール作りの場で企業の声を反映させていくことが重要だ注4)。

(iii) 産業界への示唆

2018年度は、2050年に向けた環境・エネルギー政策のあり方を議論するうえで、非常に重要な年になるだろう。関西経済連合会は、従来より、世界全体での排出削減に技術・イノベーションで貢献することが何よりも重要と主張しており、その方向性に今後も変わりはない。同時に、政府には、関西弁でいう「ええ格好しい」になりすぎず、各国の国内政策や温暖化交渉のポジション等を鑑み、足下の状況を冷静に見据えた現実的な対応が求められる。

次に、TCFDについては、長村氏は「枠組みが比較的柔軟な形からスタートしているので、現時点から、日本企業のようなエネルギー効率や生産効率の高い企業の良さが投資家に正当に評価されるよう、様々なレベルで国際的な論議に関わっていくことが大事」と、有馬教授は「気候変動問題に関して、投資家へ教育するプロセスが必要であり、企業の気候変動の担当者のみならず、財務担当者も知っておくべき課題である」と、日本企業が他国に遅れることなくデファクト・スタンダードの合意形成に関与することの重要性を指摘した。

更に、日本においては、既に、温対法や省エネ法、あるいは地方自治体の条例等に基づき、温室効果ガス排出量やエネルギー消費量を算定、報告している。これらに加えて、財務報告における開示が義務化される場合には、こうした国内の現行算定基準と他国との整合性も課題となるであろう。本来、財務報告への開示の目的は、気候変動にかかるリスクや戦略の透明性を高めることにある。従って、定義の異なる数字が同じテーブルに載せられることの無いよう、動向を注視する必要がある注5)。他方、企業が戦略的な開示のあり方を検討するにあたっては、海外企業の先行開示例も参考の一つになろう。

関西経済連合会 地球環境・エネルギー委員会では、引き続き、本件に関する国内外の動向をフォローアップし注6)、適宜、意見を発信する予定である。

- 注3)

- TCFDフェーズⅠレポート添付資料2参照。CDPの他、CDSB(Climate Disclosure Standards Board), SASB(Sustainability Accounting Standards Board), GRI(Global Reporting Initiative)等が挙げられる。

https://www.fsb-tcfd.org/wp-content/uploads/2016/03/Phase_I_Report_v15.pdf - 注4)

- TCFDウェブサイトに公表済レポートなどの関連情報が掲載されている。https://www.fsb-tcfd.org/

更に、今後のTCFDの方向性など新たなアウトプットは、TCFDのKnowledge Hubに掲載される予定であり、現在、同サイトにて登録が可能である。http://www.tcfdhub.org/ - 注5)

- 気候関連財務情報開示の課題については、国際環境経済研究所主席研究員/JFEスチール技術企画部理事地球環境グループリーダーの手塚宏之氏掲載の以下を参照されたい。

「気候関連財務ディスクロージャー」の課題(1)

http://ieei.or.jp/2016/06/opinion160627/

「気候関連財務ディスクロージャー」の課題(2)

http://ieei.or.jp/2016/06/opinion160629/ - 注6)

- 日本では、環境省が2018年1月より「ESG金融懇談会」を開催、TCFD提言への対応も含めたESG金融のあり方について、2018年夏頃に取りまとめ予定。

http://www.env.go.jp/policy/esg/kinyukondankai.html

また、経済産業省が2017年12月に「統合報告・ESG対話フォーラム」を立ち上げ、非財務情報の開示やSDGsの経営戦略等への組み込み方等について検討し、2018年6月頃までに取りまとめ予定。

http://www.meti.go.jp/committee/kenkyukai/economy.html

海外では、欧州連合(EU)のサステナブル・ファイナンスに向けたハイレベル有識者会合(HLEG: High-Level Expert Group)が2018年1月に最終報告書を発表。この中で、「EU非財務報告指令」(NFRD: Non-Financial Reporting Directive, 2014/95/EU)の実施のための任意指針「非財務報告ガイドライン」(Guidelines on non-financial reporting, 2017/C215/01)に関して、TCFDとの整合の観点から、2018年~2019年の間に改定することを勧告している。

最終報告書” Final Report 2018 by the High-Level Expert Group on Sustainable Finance”

https://ec.europa.eu/info/sites/info/files/180131-sustainable-finance-final-report_en.pdf

また、中央銀行や監督機関における動きとしては、「金融システムグリーン化のための中央銀行・監督機関のネットワーク」(NGFS: The Central Banks and Supervisors Network for Greening the Financial System)が2017年12月に創設され、1月に初回会合が開催された。設立メンバーは、英、仏、中、蘭などの中央銀行・監督機関の8機関。メンバー機関のホームページ参照。

https://www.bankofengland.co.uk/-/media/boe/files/research/greening-the-financial-system-statement.pdf?la=en&hash=412312A0ED30D53E717E6A70596F93F50AFAF923

https://www.banque-france.fr/sites/default/files/medias/documents/press-release_2018-01-26_first-meeting-of-the-central-banks-and-supervisors-network-for-greening-the-financial-system-ngfs.pdf

- ※

- 本稿の執筆にあたっては、講演いただいた東京大学公共政策大学院教授/アジア太平洋研究所上席研究員/国際環境経済研究所主席研究員の有馬純氏、および東京海上ホールディングスの長村政明氏にご協力を頂きました。ここに記して謝意を表しますとともに、本稿の文責は筆者に帰することを申し添えます。