ドイツが苦悩する再エネ普及とビジネス

欧州の太陽光発電事業の救世主は中国!

山本 隆三

国際環境経済研究所所長、常葉大学名誉教授

(「月刊ビジネスアイ エネコ」2016年12月号からの転載)

再生可能エネルギーで世界をリードする国と言えば、自他ともに認めるのはドイツだろう。固定価格買い取り制度(FIT)を主要国のなかでいち早く導入し、欧州主要国、日本などが、その政策を追従することになった。

1990年から開始され、2000年からは買い取り価格の引き上げにより再エネの急速な普及を促したFITだったが、電気料金の大幅な上昇を招いたことからドイツ政府は2014年夏にはFITの原則廃止に踏み切った。

ドイツは、2022年の原子力発電所全廃を決定していることから原発に代わる電源が必要とされ、競争力のある再エネとして洋上風力が注目されている。陸上風力は景観の問題があるとの指摘が多くあるが、数十㎞沖合に設置される洋上風力にはその問題はない。しかも、北部の北海では大きな風量が得られる。

ドイツの大電力消費地は、自動車メーカーBMWの本社があるミュンヘン、メルセデスの本社があるシュトゥットガルトなど同国南部にある。いま、南部には原発から大量の電力が供給されているが、これを北部からの風力主体の電力に切り替える必要がある。すでに、北部の洋上風力では南部に送電可能な量の発電も行われている。しかし、ドイツは大きな問題に直面している。北部で発電した電気を南部に送る送電線の能力が不足しているのだ。

能力不足が続けば、2022年の脱原発などできるわけもない。南北間の送電線増強を進めることになるが、地主の反対にあい、昨年10月に送電線を地下に配置することが決まった。この工事も大幅に遅れていると報道されている。

さらに、太陽光発電でも問題が生じている。FITの原則廃止により、ドイツでは太陽光発電設備の導入量が激減した。太陽光発電の復活には、FITのような補助制度がなくても導入できるくらいの設備費の低下が必要とされるが、欧州連合(EU)はEUメーカー保護のため、中国製の太陽電池モジュールの価格に最低価格制度を設け輸入を制限している。

欧州内の太陽光発電関連の企業からは、中国製モジュール、パネルの最低価格制度見直しを求める声が上がっている。価格が安い中国製パネルを導入できれば、発電コストが下落するため、太陽光発電設備の導入が増え、EU主要国のFIT廃止あるいは見直しで苦境に陥っている設置業者などの仕事が増えるとの主張だ。太陽光発電事業の救世主は中国メーカーと言うわけだ。

“南北問題” に悩むドイツ

2000年にFITの買い取り価格が引き上げられて以降、ドイツの再エネ設備の導入量は順調に伸びてきた。しかし、電気料金の上昇を招き、国民から再エネ負担金が高すぎるとの声が出てきたことから、ドイツ政府は買い取り価格の減額を続け、遂にはFITを原則廃止し、卸市場で売却価格に対しプレミアムを支払うFIP(Feed-in-Premium)制度に移行した。

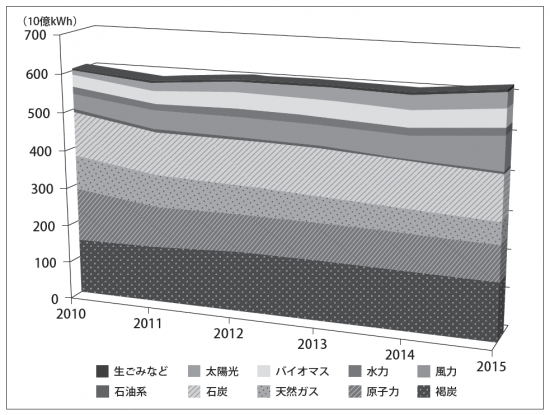

この制度変更により太陽光発電設備の導入に急ブレーキがかかったが、コスト競争力のあった風力発電は順調に拡大を続けた。ドイツの電源別発電量は図1の通りで、再エネのなかでも風力は順調に拡大を続けている。

図1 ドイツの電源別発電量の推移

出所:ドイツ産業エネルギー省

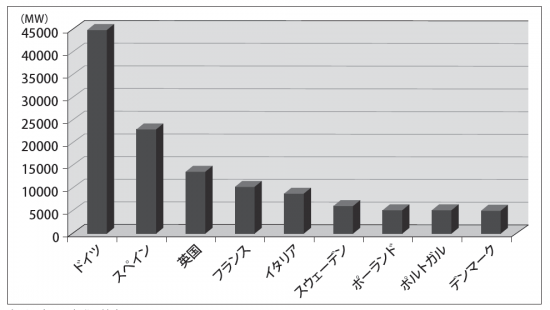

ドイツの風力発電設備導入量は2015 年に600万kWに達した。EU全体の導入量1280万kWの約半分をドイツ一国で占めている。ドイツの風力導入量のうち洋上は230万kWで38%を占めている。ドイツの風力発電の累積導入量は約4500万kWで、欧州主要国の導入量は図2の通りだ。FITの原則廃止により導入量が激減した太陽光発電をしり目に順調に拡大を続けてきた風力発電だが、英ガーディアン紙は10月中旬、ドイツ連邦政府ネットワーク庁が風力発電の拡大に歯止めをかける計画との情報が漏れたと報じた。

図2 欧州主要国の風力発電設備量

出所:欧州風力発電協会

北部の風力発電の電力を、南部の需要地に送る高圧送電線の建設が大幅に遅れていることから、北部の風力発電設備の建設も遅らせざるを得ないという事情だ。南北の送電線については、電磁波の影響があると信じ、土地の値下がりを懸念する南部を中心とした地主が建設に反対している。

このため、ドイツ政府は昨年10月、1000㎞の送電線を地中化することにした。地中設備は地上と比べて30億~80億ユーロ(4500億~9200億円)割高とされ、電気料金の上昇につながるが、ドイツ政府は、送電線の早期完成によるメリットでコスト高は取り返せると説明している。

しかし、地中化でも工事が遅れていることが明らかとなった。英ガーディアン紙は、北部から南部に送電できなかった発電量は昨年、410億kWhに達していると報じ、昨年、送電安定化に要した費用10億ユーロ(1150億円)はこの状況が続くと、2022年までに40億ユーロ(4600億円)に達するとのネットワーク庁の見方を伝えている。

余剰電力が流れ込むポーランド、オーストリア、チェコからは、ドイツの送電線能力不足の影響を受け、自国の送電網が不安定化しているとのクレームも出ている。ドイツは2030年までに電力の50%を再エネにする目標を持っているが、送電線整備が大きな課題となりそうだ。

低迷する太陽光発電 救世主は中国メーカー

欧州委員会(EC)は、中国製の太陽電池モジュール、パネルにダンピングの疑いがあるとして調査を開始し、2013年8月からの47.6%の課税を提案した。これに対し中国政府は、欧州製ワインに不当廉売の疑いがあるとして調査を開始した。報復ともとれる対応にECは腰が引けてしまい、結局、最低価格を中国製モジュールに設け、課税を避けることで中国と合意した。2013年の最低価格は1W当たり56ユーロセント(1kW 当たり560ユーロ=約65000円)に設定された。

この最低価格制度を廃止すべきとの声が、太陽光パネル設置事業者の団体などから上がっている。最低価格制度は、欧州の太陽電池モジュール事業者を保護するため設定されたが、欧州の事業者は結局、中国製に太刀打ちできず、シェアを奪い返せなかった。

FITの買い取り価格と制度の見直しを続けたドイツでは、太陽光発電設備の導入量が、2013年の330万kWから2014年190万kW、2015年150万kWと落ち込んだ。ドイツの太陽光発電関連産業では4万9000人の雇用問題も浮上した。いま、欧州の太陽光発電関連企業403社は連名でECに対し2017年3月に予定されている中国製モジュールの最低価格見直し時に最低価格を撤廃するように要請している。中国製パネルの価格が下落すれば、欧州での太陽光発電設備導入量は増えると見込んでのことだ。

数年前までは敵とみなしていた中国を頼りにせざるを得ないほど、欧州の太陽光関連ビジネスは細ってしまったが、無理をして導入を続けたツケが回ってきたとも言える。欧州の再エネビジネスは今後どうなっていくのだろうか。