再エネ負担金が上昇してもドイツの輸出産業が元気な理由

日本の成長には原発再稼働が必要

山本 隆三

国際環境経済研究所所長、常葉大学名誉教授

相対的にコストが高い再生可能エネルギーによる発電設備の導入を支えるのは、固定価格買い取り制度(FIT)あるいは市場で売却した再エネの電力にプレミアムを支払うFIP(Feed-In Premium)などの支援制度だ。FITあるいはFIPでも再エネ設備導入者に支払われる買い取り価格は、電力消費者が電気料金の一部として支払うことになり、電気料金の上昇につながる。

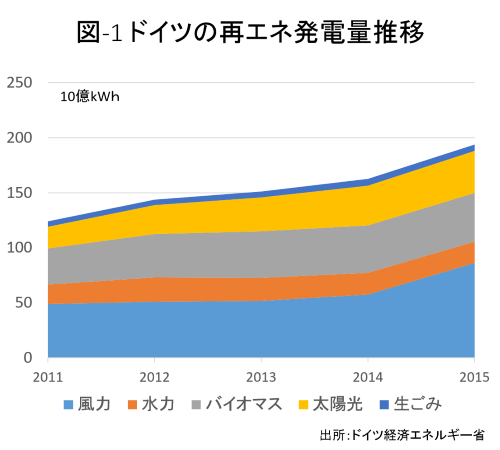

世界一の再エネ大国と自認するドイツでは、買い取り額の減額が続いた太陽光発電設備の導入量は減少しているものの、相対的にコスト競争力のある風力発電の導入量は増加を続けている。2015年末の累積設備導入量は、風力発電4495万kW、太陽光発電3970万kWに達している。2015年の再エネによる発電量は1940億kWhとなり、全体の30%を占めているが、そのうち発電量が安定しない風力が13.3%、太陽光が5.9%に達している。図-1の通り、再エネの発電量が増加を続けていることから、消費者が支払う再エネの負担金、賦課金の上昇も続いている。

再エネ賦課金の計算を行っているドイツの送電線管理者によると、来年の賦課金額は、今年の1kWh当たり6.35ユーロセント(7.3円)から6.88ユーロセント(8円)に上昇する予定だ。家庭用電気料金の20%以上が再エネ賦課金になり、ドイツの標準家庭(夫婦と子供1人)の負担金は年間3万円になる。これだけ負担額が大きくなると、産業部門、製造業への影響も大きいと思われるが、ドイツの輸出額は順調に伸びている。

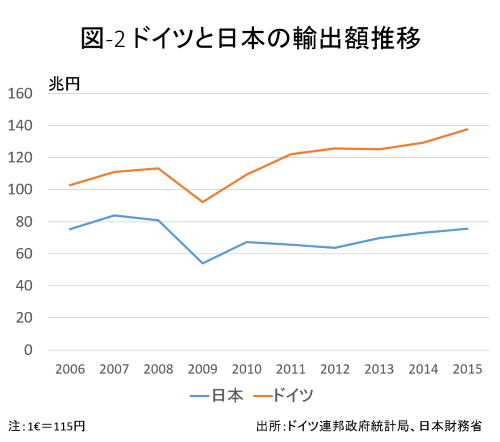

図-2が日本とドイツの最近10年間の輸出額推移だ。日本の輸出額は全く増加していないが、ドイツの輸出額は10年間で約1.4倍に伸びている。2015年の輸出品目を見ると、ドイツの1位は自動車、輸送機(26兆円)、次いで機械類(20兆円)、化学品(12兆円)、コンピューター、光学製品(11兆円)、電気機器(8兆円)だ。一方、日本の1位は自動車(12兆円)、次いで半導体、電子部品(4兆円)、鉄鋼(3.7兆円)と続く。日独は同じような品目を輸出しているが、輸出額の差は開く一方だ。

電気料金が上昇する中で、ドイツの輸出産業が順調に成長しているのには理由がある。ドイツ政府は、国際競争に曝される企業を負担対象から除外しているのだ。賦課金を免除される企業は増え続けている。2005年に除外されていた企業の電力消費量は全体の13%、6300万kWhだったが、2016年には1億400万kWhになり、国内消費量の20%を超える見込みだ。

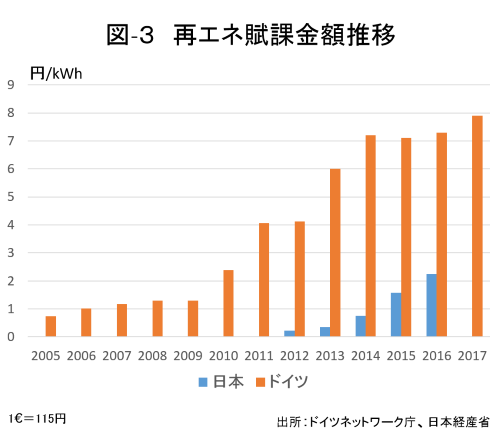

日本のFITによる賦課金額は導入後上昇が続いているが、図-3の通り今年は1kWh当たり2.25円。ドイツに比べればまだ低いが、今後さらに上昇が続くことになる。米独の製造業と比較すると停滞が続く日本の製造業にとっては、この負担は重荷になる。日本でもドイツのように電力多消費型産業には賦課金の除外規定があるが、ドイツほど広範囲ではない。産業界での賦課金額免除の適用範囲を広げると他の電力消費者の負担額が増加するのも悩みだ。給与の減少が続く日本では世帯の平均消費額も減少しており、必需品の電気料金の上昇は家計には大きな負担になる。

減少が続く給与が増加に転じるためには1人当たりGDPが増えることが必要だ。要は経済成長が必要だが、そのためには1人当たりの付加価値額(付加価値額はGDPと同じだ)が相対的に高い製造業の頑張りが必要だ。製造業の成長を促すためドイツが行っているような一部の料金抑制の政策も考えられるが、今の日本では他の消費者の負担を大きく増加させる政策は難しい。

製造業が負担している総額4兆円の電気料金を下げ、収益をあげ、人件費への配分を増やすには、日本では安全が確認された原発の再稼働を可能な限り早く進めるしか即効性のある政策はない。時間が経てば再エネの賦課金額は大きくなり製造業は苦しくなる一方だ。