排出量取引の“理想と現実”

── EU-ETSの評価

竹内 純子

国際環境経済研究所理事・主席研究員

(「環境管理」からの転載:2016年6月号)

排出量取引はCO2排出という外部不経済を内部化するための手段の一つである。炭素排出に対する価格付け(カーボンプライシング)には複数の手法があるが、炭素税や再エネ導入促進がどれだけの排出削減量を確保できるか明確ではないのに対して、排出量を一定に制限できる排出量取引は環境経済学者や温暖化対策に熱心な方の支持が高い。しかしIPCC第5次評価報告書においてEU-ETS(EU域内排出量取引制度)が「環境的な効果は限定的だった」と評価されるなど、その理想と現実にギャップがあることも明らかになってきている。本稿では、カーボンプライシングの潮流を概観したあと、導入から既に10年以上の経験を積んできたEU-ETSを例に同制度の課題を整理する。

はじめに

排出量取引に関しては、我が国でもこれまで何度も導入が議論されてきた。民主党政権下で掲げられた2020 年の目標( 1990 年度比25%削減)達成に向けた「地球温暖化対策の主要3 施策」の一つとされたが、結局、雇用等への悪影響やその効果も明らかでないこと等を理由に「慎重に検討を行う」注1)とされ、導入は見送られた。

しかしCOP21 を機に「カーボンプライシング」が改めて注目を集めており、直近の温暖化対策計画策定の議論においても、排出量取引についての記述が大きな論点となった注2)。カーボンプライシングの手法は炭素税等も含めて複数存在するのであり、我が国にはカーボンプライシングが導入されていないかのような議論は不正確であろう。

導入国・地域はどの程度伸びているのかといった世界的な潮流を概観したあとに、世界に存在する(または導入間近の)21 の排出量取引制度の中で、最大規模であり最も経験が長いEU-ETS(EU域内排出量取引制度)を例に、その効果と排出量取引制度が抱える課題を確認する。

カーボンプライシングとは何か

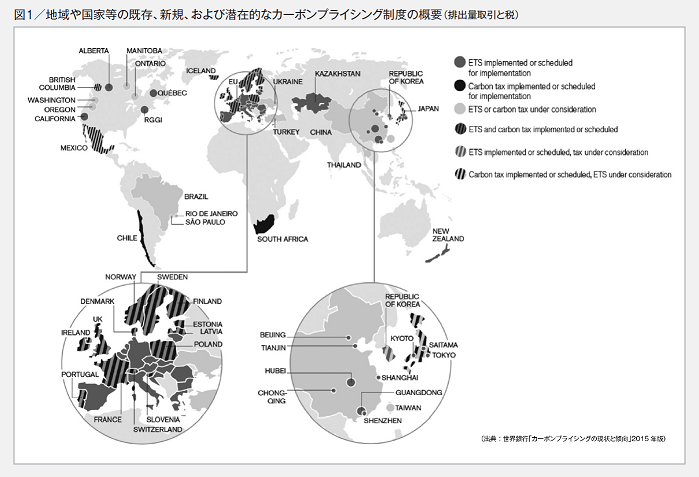

最近耳にすることが多くなった「カーボンプラインシング」という言葉は、排出量取引だけでなく、炭素税を含んだ炭素への価格付け(の政策)を意味するものである。COP21 に先立って発行された世界銀行の「カーボンプライシングの現状と傾向」2015年版注3)によれば、「世界のカーボンプライシングの数は38になり、2012年から約2倍に増加」しており、急速に普及していることがうかがえる。

同報告書によれば現在、世界には導入済みまたは導入予定のカーボンプライシングとして、21 の排出量取引制度と、17の炭素税が存在し、これは2012 年に比べて90%の増加であるという。しかし、世界の排出量に占めるカーボンプライシングのカバー率は約12%(7Gt-CO2に相当)であり、普及率が高いとも言い難い。なお、この12%の内訳は8%が排出量取引で4%が炭素税である。

また、日本の炭素税(正確には「地球温暖化対策税」)についても記述があり、日本の温室効果ガス排出量の66%(世界の排出量の約2%)をカバーしており、これは世界中のカーボンプラインシングにおいてEU-ETSのカバレッジ(世界の排出量の約4%)に次いで大きい規模であると指摘されている。地球温暖化対策税は、価格によるCO2排出抑制効果が十分働くほどの税率ではないとして、「いわゆる炭素税ではない」という意見を聞くこともあるが、実は世界銀行には相当規模のカーボンプライシングと認知されていることには留意が必要だ。エネルギー利用の高度化に向けた誘導策である我が国の省エネ法や、省エネ性能の高い商品の選択を誘導するトップランナー制度なども、暗示的なカーボンプライシングとしての効果を認めることができる注4)。

- 注1)

- 「地球温暖化対策の主要3施策について」2012年12月28日地球温暖化問題に関する閣僚委員(http://www.cas.go.jp/jp/seisaku/npu/policy07/pdf/20110105/20110105.pdf)

- 注2)

- 一例として「パリ協定から始めるアクション50-80」(2016年3月発表)において、低炭素投資の手法としてカーボンプライシングを挙げている。(http://www.env.go.jp/press/files/jp/29674.pdf)

- 注3)

- StateandTrendsofCarbonPricing2015,2015年9月、世界銀行(http://www.worldbank.org/content/dam/Worldbank/document/Climate/State-and-Trend-Report-2015.pdf)

- 注4)

- これを指摘する意見として国際環境経済研究所WEB掲載「『炭素価格』を巡る論考―日本に炭素価格は無いのか」など

http://ieei.or.jp/2016/02/special201511016/2/