ミッシングマネー問題にどう取り組むか 第13回

投資家は過少な電源投資しかしない

電力改革研究会

Policy study group for electric power industry reform

今回は、kWh市場の持つ課題と容量メカニズムの意義について、少し視点を変えて考察してみる。Keppler(2014)を参考にした。

<理論的には、投資家は最適な投資をする>

競争的な電力市場(=kWh市場)は、需給逼迫時に強制的な停電の損失相当額(VOLL)まで価格が上昇することを通じて、理論的には、投資家に社会的に最適なkW量注49)への十分な投資のインセンティブを与えるとされる。しかし、現実には、電力供給に係る様々な制約により、当該市場で投資家がkWに対して行う投資の量は、社会的な最適量よりも少なくなる。制約は次の点である。

- ●

- 電力供給の信頼度が、外部性・非排除性を持つこと(誰かが費用を負担して信頼度が確保されれば、費用を負担しない人も便益を受けられる。)

- ●

- 電力需要の想定に不確実性があること(情報が不完全であること)

- ●

- 電気の商品特性として、貯蔵が難しいこと、需要が弾力的でないこと、強制的な停電の社会的費用が大きいこと

上記の制約が、過少投資をもたらすメカニズムを以下に示す。

<社会的に最適なkW量とは>

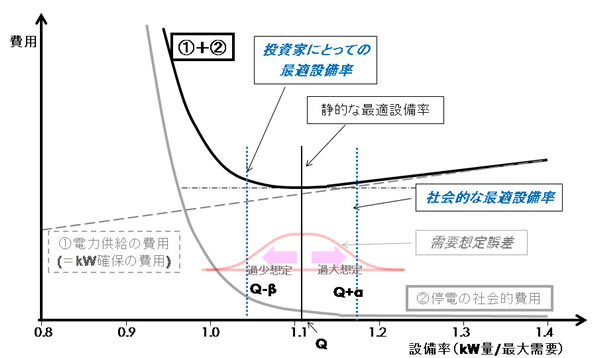

ある年における電力需給計画を考える。最大需要が所与であれば、社会的に最適なkW量は一義的に決まる。決まり方を図27に示す。横軸は設備率、つまり確保されるkW量の想定される最大需要に対する冗長度である。設備率1.2とは、kW量が最大需要に対して20%の冗長度を持っていることを意味する。ただし、横軸の目盛は理解しやすさのために付したイメージであるので、数字の水準自体に大きな意味はない。

図27

(出所)筆者作成

図27で、グレーの右肩上がりの直線は、電力供給のためのkWを確保する費用(①)である。概ね電源の固定費を示しており、kWが同じ発電技術であると仮定すれば直線になる。グレーの右下がりの実線(曲線)は、停電の社会的費用(②)である。電気は需要と供給が常に一致していないと供給を維持することができないので、需要が供給を上回った場合は、部分的であれ強制的な停電を行う必要がある。これに伴う損失を示す。設備率が1を超えて高くなるに伴い、停電の確率は指数関数的にゼロに近づくので、停電の社会的費用は、図のような下に凸の曲線で示される。

黒い実線(下に凸の曲線)は、上で説明した①と②の合計である。電力供給に伴う社会的費用の総額と言う言い方もできる。この①と②の合計が最小となるとところが、社会的に最適な設備率を示しており、図27のQがそれにあたる。想定された最大需要×Qが最適なkW量となる。ただし、この結果は静的な最適、つまり電力需要に不確実性がないことが前提の最適値である。

<動的に考えてみると>

現実には、最大需要電力の想定には不確実性がある。過大想定側、過少想定側に一定の幅の不確実性がある場合を考えてみる。図28にイメージを示した。需要想定が過大な場合は、設備率はQより大きくなり、過少な場合は、Qより小さくなる。

図28

(出所)筆者作成

- 注49)

- ここで使用するkWは、発電量を制御できる電源(dispatchableな電源)とほぼ同じ意味だが、dispatchableなDRを含むことも考えられる。詳細に定義する意味はあまりないので、ここでは論じない。

設備率が過少想定側に振れる場合、停電の確率が高まることにより、社会的費用が増加する。他方、設備率が過大想定側に振れる場合は、kWを確保する費用の増加により、社会的費用が増加する。そして、社会的費用の増分は過少想定側の方が大きい。加えて、過大想定はkW確保費用を増加させるが、現実の市場では、需給が緩むことにより市場支配力の行使が抑制され、kWh市場価格が下がることにより、kW確保費用の増加は相殺されるかもしれない。つまり、過少想定側に振れるときの損失の方が社会的には大きいので、需要想定の不確実性を前提とすると、社会的に最適な設備率は、静的な社会最適Qよりも若干大きめになる(Q+α)。

これを投資家の目線から見ると、この評価が逆になる。設備率が過大想定側に振れる場合は、電気の商品特性である、貯蔵が難しいこと、需要が弾力的でないことから、過大になった分のkWの投資回収は困難になる。他方、過少想定側に振れる場合の影響は、想定よりも増えた需要に対するkWhの販売機会を逸失する可能性があるが、これも需給がタイトでkWhの販売単価が押し上げられれば相殺されるだろう。したがって、投資家から見ると、設備率が過大想定側に振れるときの損失の方が大きいので、投資家にとっての最適設備率は、静的な社会最適Qよりも小さめになる(Q-β)注50)。

以上から、需要想定に不確実性があることを前提とすると、「社会的に最適な設備率>静的な社会最適設備率>投資家にとっての最適設備率」となる。したがって、現実のkWh市場で、投資家がkWに対して行う投資の量は、社会的な最適量に比べて過少になる。

<容量メカニズムによりkWh市場の制約を解消する>

過少投資の原因は、冒頭に掲げた制約であるので、これらの制約が解消又は緩和されれば、市場を通じて社会的な最適投資が確保できる。Keppler(2014)は、適切に設計された容量メカニズムを導入するにより、次の2点の効果を通じて、制約が緩和されると説く注51)。

- ●

- 短期的には、kW価値の取引を導入することにより、外部不経済(kW量が過少であることに伴う信頼度低下)を内部化する。

- ●

- 中長期的には、電力需要をより柔軟化する構造変化に向けてのインセンティブを与える。

容量メカニズムは需要の弾力化を妨げるとの論もあるが(ドイツ経済エネルギー省(2015))、上の2点目の指摘は興味深い。容量メカニズムを導入すると、小売電気事業者は相応にkW価値を支払うことが求められるが、kW価値の支払いを抑制するには、需要を弾力化することが有効であるので、容量メカニズムにも需要の弾力化を促す効果はある。ドイツ経済エネルギー省(2015)は、kWh市場のボラティリティが需要の弾力化を促すとしているが、需要を弾力化する技術にも固定費は存在する。固定費回収の予見性を高める容量メカニズムの方が、これら技術の普及を促す効果は高いのではないだろうか注52)。

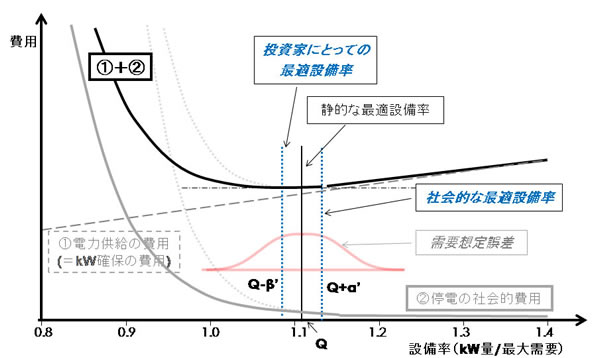

そして、このような需要の構造変化が進めば、電力需要は、kWh価格の変動に対してもより感度良く反応するようになり、市場で確保される設備率は社会最適に近づくと考えられる。イメージを図29に示す。

図29

(出所)筆者作成

図27で示した停電の社会的費用のグラフは、強制的な停電を前提としたものである。他方、電力需要が柔軟化すると、kWh価格の上昇に合わせて自主的に抑制される需要が出現するので、図29では、図27と比べ、設備率Qを下回ったところで見られる、停電の社会的費用の急増が緩和している。すると、設備率が静的な最適設備率Qから振れる場合の費用の上昇度合が、過大想定側と過少想定側で対称に近づくので、社会的な最適設備率も投資家にとっての最適設備率も、静的な社会最適であるQに近づいていき、その差は縮小する。そして、最終的には容量メカニズムが必要なくなるかもしれない。

Keppler(2014)は、「容量メカニズムは、電力の需給両面をより柔軟化するダイナミックな変化プロセスの一部を担うことにより、自らを陳腐化する」と指摘している。最終的に不要となるかどうかはともかく、陳腐化の度合いを常に検証し続けることは重要であろう。

- 注50)

- 設備率が低くなると供給信頼度が低下するが、供給信頼度の低下は非排除性があるので、個々の投資家がこれを防止する費用を負担するインセンティブはない。

- 注51)

- Keppler(2014)は、制約のうち需要想定の不確実性は不可避と見做していると思われる。

- 注52)

- NERA Economic Consulting (2013)も、需要が需給運用へ参加することを促進するには、需要家に対してavailability payment(kW価値と類似の概念)の支払いを確保することが最も確実な方法と指摘している。

- <参考文献>

- ・

- ドイツ経済エネルギー省(2015) , “An electricity market for Germany’s energy transition White Paper by the Federal Ministry for Economic Affairs and Energy”

- ・

- Keppler(2014), “First Principles, Market Failures and Endogenous Obsolescence: The Dynamic Approach to Capacity Mechanisms” , CEEM Working Paper 2014-8

- ・

- NERA Economic Consulting (2013), “Effective Use of Demand Side Resources:The Continued Need for Availability Payments”

執筆:東京電力株式会社 経営技術戦略研究所 経営戦略調査室長 戸田 直樹