続・欧州のエネルギー環境政策を巡る風景感

-市場安定化リザーブはEU-ETS再生の決め手となるか(その1)-

有馬 純

国際環境経済研究所主席研究員、東京大学公共政策大学院特任教授

EU-ETS市場の低迷

2030年のEU気候変動エネルギーパッケージにおいて、形式上は温室効果ガス、再生可能エネルギー、省エネの目標を3つ残しつつも、後2者については「EUワイドの目標はあるが、国別目標は(EUレベルでは)設定せず」という形で、実質的に温室効果ガス目標に従属する位置づけとしたことは以前の投稿で報告したとおりである。

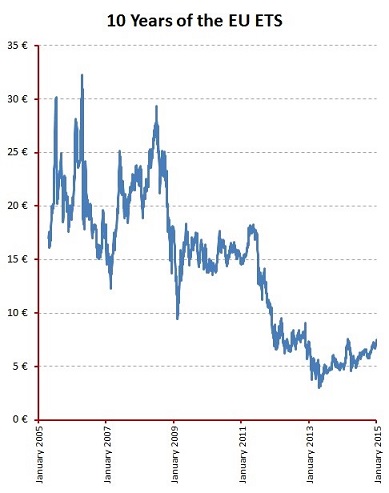

温室効果ガス削減において中核的な位置づけを与えられているのがEU-ETSである。しかしEUの温暖化対策のシンボルともいうべきこのメカニズムは、近年、機能不全に悩まされてきた。下図は最近10年間のクレジット価格の推移であるが、最盛期においては35ユーロ/トンをうかがっていたクレジット価格がフェーズ3(2013-2020)においては5-7ユーロ/トン程度で推移していることがわかる。

【図1 EU-ETSのクレジット価格の推移】

(出所:Shell)

大量の余剰クレジットの存在

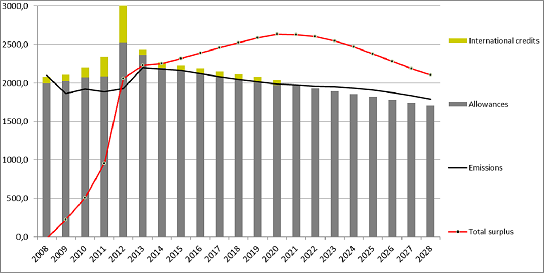

EU-ETSの市況低迷には種々の背景がある。最大の理由は2009年のリーマンショックと2011年からのユーロ危機による欧州の経済不振に伴い、クレジット需要がオークションによるクレジット供給を大きく下回ったことである。更にフェーズ3においてCDM等の国際クレジットの使用を制限するとの議論がなされていたことを背景にフェーズ2(2008-2012)の間に大量の国際クレジットの買い付けがなされたこともクレジット需要低下を招いた。これに加え、再生可能エネルギー指令を踏まえ、各国が割高な再生可能エネルギーを固定価格購入制度等によって導入義務付けした結果、オークション需要の大口である電力部門におけるクレジット需要が低下したことも拍車をかけた。この結果、図2に示すように、フェーズ3が開始した2013年当初時点で、すでに20億トンを超える余剰クレジットが積みあがることになった。欧州委員会は、現状を放置すれば、2020年頃の余剰クレジット総量は25億トンを超えると見積もっている。このような状況ではEU-ETSのクレジット市況は更に軟化する可能性が大きい。

【図2:EU-ETSのクレジット需給と余剰クレジット量】

(出所:欧州委員会)

クレジット価格低迷の問題点

そもそもEU-ETS導入時に欧州委員会が狙っていた目的は、温室効果ガス排出量の確実な削減に加え、温室効果ガスに価格をつけることにより、低炭素電源へのスイッチやイノベーションが生ずることであった。その際、炭素価格が徐々に上がっていく、少なくとも20-30ユーロ/トンのレベルを下回らないことが想定されていたのである。石炭からガス火力への転換をもたらすためには、EU-ETSのクレジット価格が37ユーロ/トンを超える必要がある試算もある。

翻って現在の5-7ユーロという市況では、低炭素経済に向けた投資を促すシグナルにはならず、むしろ石炭火力を新設してもペイすることになってしまう。

「このままでは、欧州において化石電源のロックインをもたらすことになる」というのが欧州委員会の問題意識であった。