エネルギー多消費産業の日独衰退と中国躍進

野村 浩二

慶應義塾大学産業研究所 所長・教授

自国の利益が何であり、その利益を実現するためにはどのような手段があるかを十分に認識せずして、国際協調のための話し合いはできない。少なくとも自国の利益を考えない国は、自国の利益だけしか考えられない国と同様に、世界の中で無用な混乱を生むばかりなのである。

【猪木武徳(2015)『自由と秩序―競争社会の二つの顔』中央公論社】

脱炭素(カーボンニュートラル)政策を評価する経済分析では、未来技術の不確実性が大きすぎて、経済成長を内生的に描くことは画餅に帰すきらいがある。他方、脱炭素政策のもたらす経済的な影響の範囲と規模は大きすぎて、経済成長を外生とするモデル評価は適切性を欠くだろう。経済成長の外生化とは、脱炭素政策が生産活動に影響しないという仮定に等しい。それが現実的でないことは、排出削減の負担度合いとして、国家間に大きなバラつきが残されたままの制度(パリ協定)のもとでは必然である。それに目を伏せ、伝言ゲーム以上の根拠を示すこともなく「もはや脱炭素の流れは変わらない」と勇んでみても、日本経済の空洞化と低生産性化のリスクは必ず顕在化する。

2022年1月、著者の研究室では、脱炭素政策の影響をタイムリーに観察する速報値の開発のためECM(エネルギーコスト・モニタリング)プロジェクトを開始した注1) 。これまでフレームワークの改善と拡張を続けてきたが、本稿ではその最新推計値に基づき、日独米中の4か国における直近のエネルギーコストとともに、エネルギー多消費(energy-intensive trade-exposed: EITE)製造業の生産動向を報告したい注2) 。EITE生産指標は、エネルギー環境政策による国内経済への弊害を捉える先行指標となる。

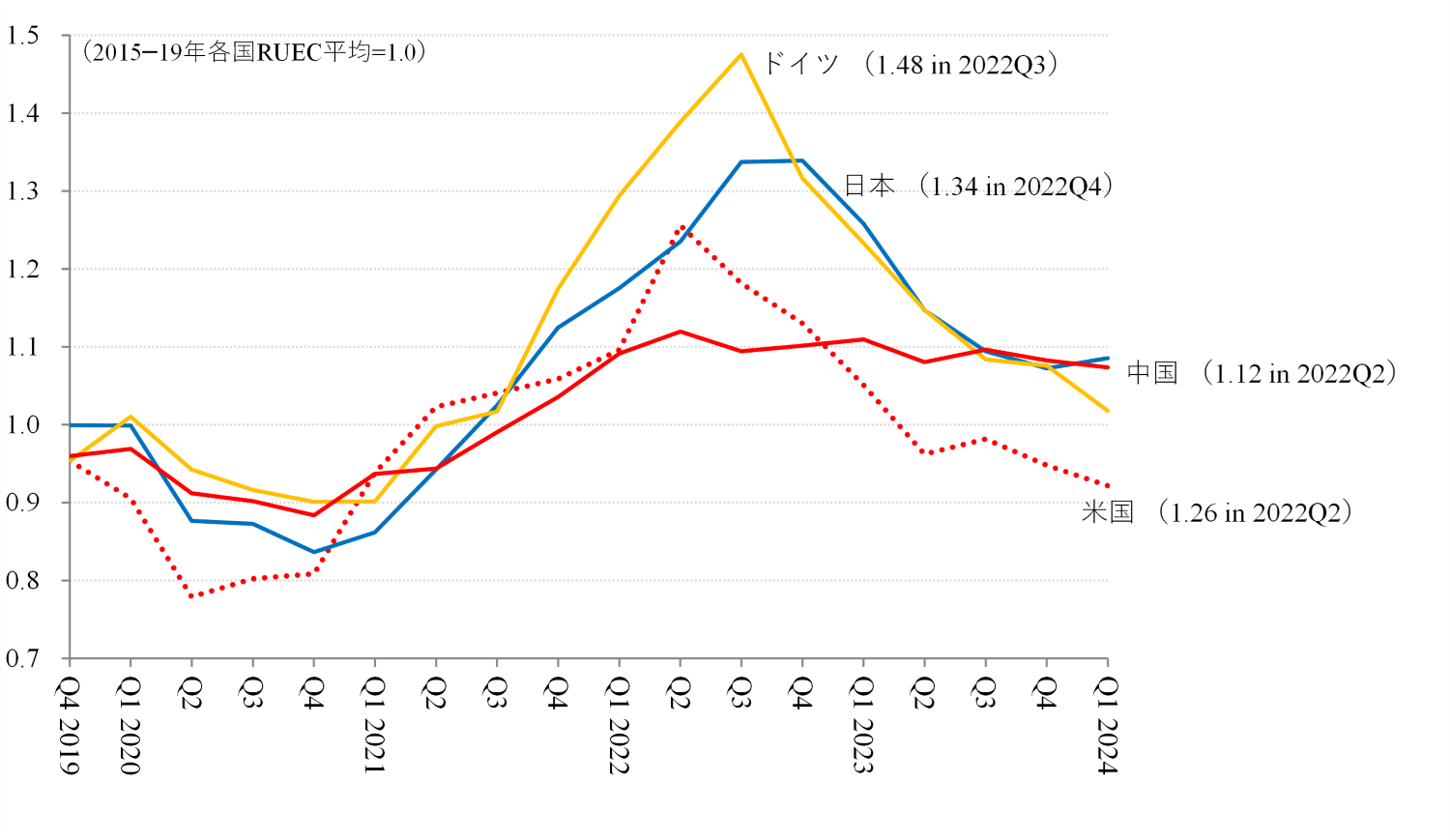

エネルギー価格の高騰により一国経済が受ける影響は、その産業構造やエネルギー効率に依存している。もしその経済の国内産業の競争力が高く、エネルギーコスト増を十分に転嫁できるならば、アウトプット価格を高めることでも負担は軽減されよう。そうした実質的な負担は、実質単位エネルギーコスト(real unit energy cost:RUEC)という指標によって総合化される。日独米中4か国における、パンデミック後の世界的な需要回復とロシアのウクライナ侵攻後におけるRUEC上昇の経験を総括したものが図1である。もっともRUECが高騰したドイツは、2021年半ばから大きく上昇を始め、2022年第3四半期にそのピークを迎えている。それは同国のEITE製造業の生産に甚大な影響を与えるものとなった。

図1:パンデミック後のエネルギーコスト負担

出典:ECM_202406(慶大産研野村研究室, 2024年7月24日公表)。※ 補助金のある場合は消費者の負担コスト(補助後)により評価されている。国際比較のため最終エネルギー消費に限り、電力など転換部門に投入される一次エネルギーの重複を含まない。括弧内はピーク時点とその水準。利用統計や測定フレームワークの詳細はNomura and Inaba (2024) “Post-Pandemic Surges of Real Unit Energy Costs in Eight Industrialized Countries,” RCGW Discussion Paper, 70, Research Center on Global Warming, Development Bank of Japanを参照されたい。

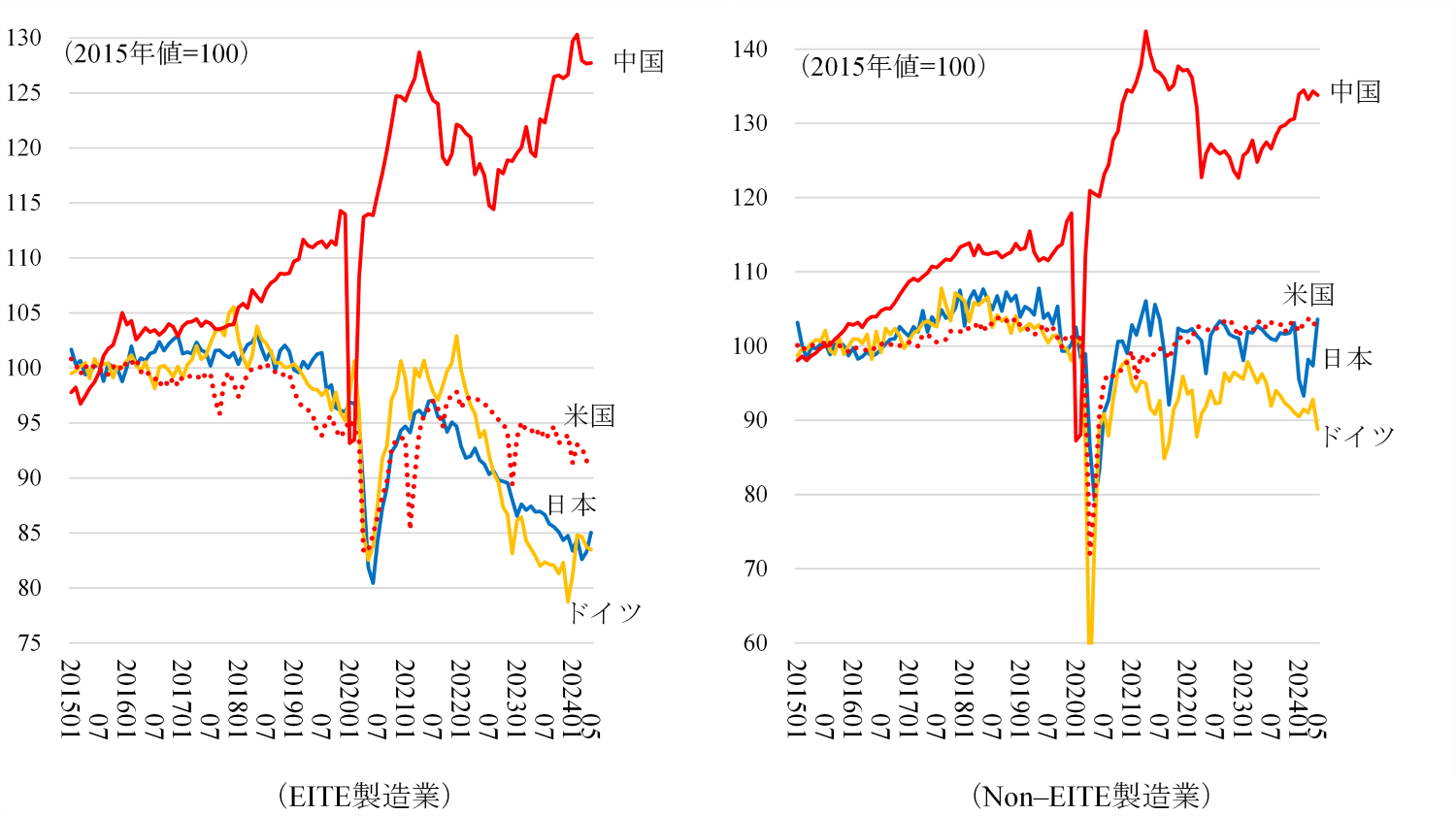

日独米中4か国において、EITE製造業とEITE以外の(Non-EITE)製造業の集計的な生産指数の推移を示したものが図2である注3) 。ドイツではRUECの高騰(図1)を受け、2022年初めからEITE生産指数の急減速が始まっている(図2左)。その減速からわずか1年ほどでパンデミック時の生産減退を超過し、2024年初までには20%もの下落となった。企業レベルでは化学プラントの生産停止やアルミニウムの減産などのニュースが報じられたが、一国経済の集計量として、わずか2年間における20%減の持つ意味は大きい。ドイツではマクロの経済成長率も減速し、Non-EITE生産も同期間に10%減退したが(図2右)、EITE生産の衰退はその2倍のスピードとなった。理念を先行させた官僚主義の導くエネルギー環境政策の弊害は顕在化している。

図2:エネルギー多消費産業における生産動向

出典:ECM_202406(慶大産研野村研究室, 2024年7月24日公表)注4) 。

※ EITE製造業は、紙・パルプ製品、化学製品(医薬品を除く)、窯業土石製品、鉄鋼製品、非鉄金属製品の製造業として定義されている。ここでの生産は粗生産(gross output)であり、前暦年ウェイトのトランスログ指数によって集計されている。

日本はドイツの轍を踏むなとは、もはや言えない。ドイツのEITE生産の衰退がRUEC高騰を受けたものと解すれば、日本のそれは脱炭素政策という空気が促した「静かな衰退」と言えよう。2020年10月の菅義偉政権によるカーボンニュートラル宣言後、パンデミックの一時的停滞から回復しつつあった日本のEITE生産はドイツよりも早く、2021年後半から3年ほどかけて直線的に減少している(図2左)。Non-EITE生産(図2右)では、衝突試験や排出ガスや燃費の不正問題による自動車生産停止などの短期的な影響がありながら、総じてパンデミック前の生産規模をほぼ維持したが、EITE生産衰退のみが顕著となった注5) 。

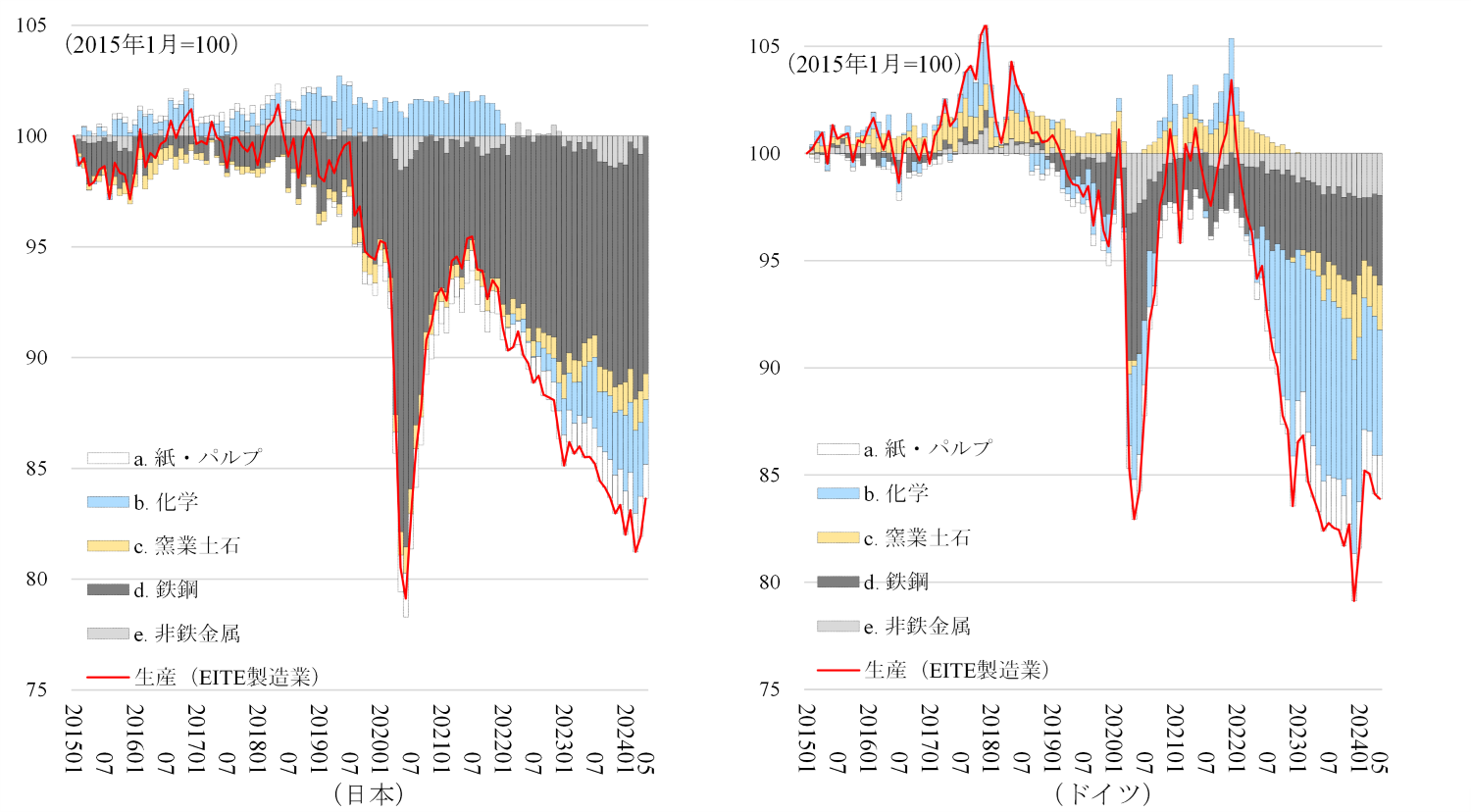

日独両国に共通することは、EITE製造業がこれまで両国の産業競争力の中核を担ってきたにも関わらず、この数年間の脱炭素政策の加速によってEITE生産衰退が顕著となったことである。それは関連製造業やサービス業の需要減少を導き、両国経済の長期停滞の引き金ともなるかもしれない。日独のEITE生産衰退をもたらした産業は図3に特定されている。ドイツ(図3右)では、2022年初からのEITE生産の急ブレーキの主役は(生産減退とその産業規模を反映した)化学業であり、2023年初からは窯業土石の減退が始まっている。対する日本(図3左)では、EITE衰退の主役は鉄鋼業であり、2022年末からは化学業がEITE生産全体の衰退を牽引し始めている。

図3:日独エネルギー多消費産業の生産衰退における部門別要因

出典:ECM_202406(慶大産研野村研究室, 2024年7月24日公表)。

※ 詳細は図2参照。

2023年度末、経団連カーボンニュートラル行動計画では、日本の鉄鋼業と化学業はそのフェーズⅡ期間(2021–2030年度)への移行に合わせ、2030年のCO2排出削減目標の指標をBAU比指標からCO2排出量(総量)へと変更した。指標のわかりやすさが根拠ともされるが、額面通りに受け取れない。かつてのBAU比指標とは、生産におけるエネルギー効率改善を求めるものであり、生産量自体を減じても達成できない(むしろ遠ざかる)。いわばそれは「経済と環境の両立」を目的として、思慮深く設計されたターゲットだった注6) 。だが変更後のそれは、生産を海外移転しようとも国内排出さえ減らせば達成できる。低炭素に向けた取り組みの経験は長く、その問題のwickedness(邪悪さ・厄介さ)と技術的な削減の困難性を熟知する両産業は、国内生産と両立しうる指標を放棄せざるをえなかった。虚構のエネルギー政策が、EITE製造業という国内競争力の中核を喪失させようとしている注7) 。

米国では、民主党バイデン政権によるIRA(インフレ抑制法)が機能性化学品などの需要を拡大させるという期待もあったが、EITE生産は2022年初めからむしろ減少し、本年5月までの米国EITE生産の減少は日独における衰退の半分ほどの規模となった(図2左)。この間には、寒波や竜巻によるテキサス州・ルイジアナ州の大規模停電などの影響もあるが、最大の構造的要因は中国の過剰生産にあるかもしれない。中国のEITE生産は、日独や米国と対照的に、独歩の躍進を遂げている(図2左)。

問われるべきは、欧米や日本で脱炭素政策が一気に加速したこのわずか数年間に見いだされる、日独衰退と中国躍進という対照が生じた理由である。日独は、理念や意思を先行させ、現実の困難性を顧みずに脱炭素への取り組みを求め、燃料価格の上昇やさまざまな政策手段を通じて国内のEITE生産を追い込んでいった。中国でも表向きは再エネ推進や電炉の推進などを強調し、一部のマスコミはそれを煽るが、石炭火力も高炉生産もまったく削減されずに拡大を続けている。

過剰生産能力の解消は中国にとっても難しい課題である。現在と同様に過剰能力が深刻化した2016–20 年(第13次五か年計画)には、陳腐化した生産能力を一部削減したが注8) 、生産量はほとんど減少せずにむしろ増加した。日独と中国の対照は、公正な競争環境という基盤の欠如を示している。だがそれは、排出削減に向けた負担度合いの相違に目を伏せて突き進む、先進国の脱炭素政策が創出したものである。為さねばならぬと理念を先行させ、自らが停滞したとき、その虚構へと迎合しなかった国を批判できようか。

日本のGX(グリーントランスフォーメーション)は、その国民負担を示すことも国民的な議論を促すこともなく、コスト意識のタガが外れたままに推進されている。間欠性のある再エネ推進によって上昇を続ける電力コスト、民間企業が負うべき未来技術の研究開発における不確実性のコストを、納税者やエネルギー消費者に転嫁することの同意など存在していない。それは知らされていないか、ほとんど見えづらくされているだけである。

日本のEITE企業は、虚構の政策を声高に批判することを避け、輸入や海外生産への移転によって静かに適応してきた。一部のエネルギー供給企業は、政府が価格転嫁を担保できるならば、「脱炭素をやりきる」と鼻息を荒くする。しかしそれは数年のタイムラグを伴って、日本のさらなる内需低迷として自らに、そして将来世代に跳ね返るのみである。失われた30年を取り戻す日本の産業政策とエネルギー政策は、理念を先行させた脱炭素政策とは切り離し、健全な産業育成とエネルギー安定供給の実現へと軸足を戻さなければならない注9) 。RUECの抑制とEITE生産の回復は日本の利益である。

- 注1)

- 四半期別GDP速報(日本では内閣府経済社会総合研究所によるQuarterly Estimates:QEあるいはQuarterly National Accounts:QNA)は、経済政策の策定に必要となる、集計的な生産に関する速報推計値である。それと同様にECMは、エネルギー環境政策の策定において必要となる、集計的なエネルギーコスト負担やエネルギー多消費産業の生産に関する速報推計値である。QNAは実質GDPやGDPデフレーターなどの四半期指標を構築するように、ECMはエネルギーのReal PLI(実質価格水準指数)、RUEC(実質単位エネルギーコスト)、そしてEITE(エネルギー多消費製造業の生産指数)などの月次・四半期指標を構築する。

- 注2)

- QNAが新しい一次データの利用や年次GDP推計に伴い数度も改訂されるように、ECMもエネルギー統計や経済統計の公表に伴い改訂される。とくに補助金など各国政府による(さまざまな形態をとりうる)費用負担緩和措置の実態把握は難しい課題となっている。本稿の推計値も、今後のエネルギー統計や経済統計の公表により改訂される可能性があり、最新の推計値や改訂状況はECMのホームページを参照されたい。

- 注3)

- EITEおよびNon-EITEの集計生産指数は各国の鉱工業生産指数(日本では経済産業省によるIIPに該当するもの)を基盤とするが、速報性のあるそれは対象品目が限定されていたり、調査対象の企業規模が限定されるなど、数年のタイムラグを持って構築される国民経済計算(SNA統計)の年次推計値とは乖離することが一般的である。生産動向として逆になることもあり、一定の整合性保持が意図されているものは米国のみである。ECMでは測定国間での共通産業分類を設定し、可能な限り産業レベルでの年次推計値としてSNA統計との整合を図りながら(年次ベンチマーキングと呼ぶ)、比例デントン法(Proportional Denton Method:PDM)によって月次速報値と調整している。とくに中国のSNA統計では産業別粗生産の公表がかなり限定されており、時系列的な生産指数の構築のためには、産業レベルにおける各種統計との比較から相応しい指標を選択するような判断が求められる。こうした検討や年次ベンチマーキングの実施に依存して、ECMでのEITE生産指数も改訂されることに留意されたい。

- 注4)

- 利用統計は、(日本)内閣府経済社会総合研究所「国民経済計算」、経済産業省「鉱工業生産指数」、日本銀行「企業物価指数」、全国生コンクリート工業組合連合会「全国生コンクリート出荷実績(月次)」、(ドイツ)連邦統計局German National Accounts、Cost Structure Survey in Manufacturing, Mining and Quarrying、Indices of Production in Manufacturing、Index of Import Prices、Foreign Trade、(米国)商務省経済分析局National Income and Product Accounts、連邦準備制度理事会Industrial Production and Capacity Utilization、労働統計局Producer Price Indexes、(中国)国家統計局 China’s System of National Accounts、Producer Price Index、Value-added Industrial Output、Main Indicators of Industrial Enterprisesである。

- 注5)

- 日本のNon-EITE生産の奮闘も、歴史的な円安という逆プラザ合意の好機を日本国内の製造業が活かしきれない構造的な課題の存在を暗示している。さまざまな構造的な要因が考えられるが、2010年代以降では、最大の要因はエネルギー環境政策の誤った導きによると捉えられる。日本の間接的な電力輸入の拡大による空洞化の進行や、エネルギー生産性の改善(省エネ)がもたらす資本生産性や労働生産性の低迷に関する分析は、拙著(2021)『日本の経済成長とエネルギー:経済と環境の両立はいかに可能か』(慶應義塾大学出版会)を参照されたい。

- 注6)

- 実際にフェーズⅡ期間の改定前には、低炭素政策をもっとも深く理解する産業である鉄鋼業では、削減のターゲットがフェアな指標となるように、鋼材など生産構成の変化を反映させたBAU指標を慎重に開発していた。

- 注7)

- 経済成長を考えるには、企業レベルでの競争力と国内産業としての競争力を識別する必要がある。鉄鋼業や化学業といった素材産業は高い競争力を有する日本国内に残された数少ない産業であり、斜陽産業であるように捉えることは誤りである。IEEIコラムである拙著(2024)「エネルギー多消費産業を国内から追いやってはいけない」を参照されたい。

- 注8)

- この期間における生産能力の削減に関する検討評価は、川端望・銀迪(2020)「中国鉄鋼業における過剰能力削減政策:調整プロセスとしての評価」(RIETI Discussion Paper Series 20-J-038)に詳しい。

- 注9)

- そうした視点からの一貫したエネルギー環境政策のパッケージは、杉山大志・野村浩二・岡芳明・岡野邦彦・加藤康子・戸田直樹・中澤治久・南部鶴彦・平井宏治・松田智・山本隆三・小島正美・澤田哲生・田中博・室中善博・山口雅之・渡辺正(2024)「非政府の有志による第7次エネルギー基本計画」(第4版)に展開されている。