エネルギー多消費産業を国内から追いやってはいけない

野村 浩二

慶應義塾大学産業研究所 所長・教授

1990年代後半、著者は当時の通産省の役人と集中的に議論をしながら、京都議定書の第一約束期間(2008–12年)の削減目標を検討していた。マクロ経済の生産量であるGDPは、モデルでは内生的に計算されるが、政府による経済成長の目標はその計算における一定のターゲットを提供する(だいたいそれに適合するように、外生的な海外需要などをチューニングするわけである)。だが政府も具体的な未来の産業構造の描写を持たない。マクロとだいたい整合しうる産業構造の姿とは無数にあるわけで、こちらの腕とセンスが試される。

初めて産業別生産量の試算値を提示したとき、未来の粗鋼生産量が当時の1億トンを2–3割ほど超えていたことを笑われてしまった。信頼する役人は8000万トンに減りますと言った。根に持っているわけではなく、当時まだ20代後半であり未来の経済を見通す経験不足は否めなかったので、忘れっぽい著者の脳裏にもそれは刻まれている。だがそのとき、十数年後の未来に(政府ターゲットを満たすべく)日本は何で成長をしているのか、自動車の国内生産と輸出をどう見ているのか、問わざるをえなかった。結局のところ、その数字は(モデル計算の中だけでは)認められた。

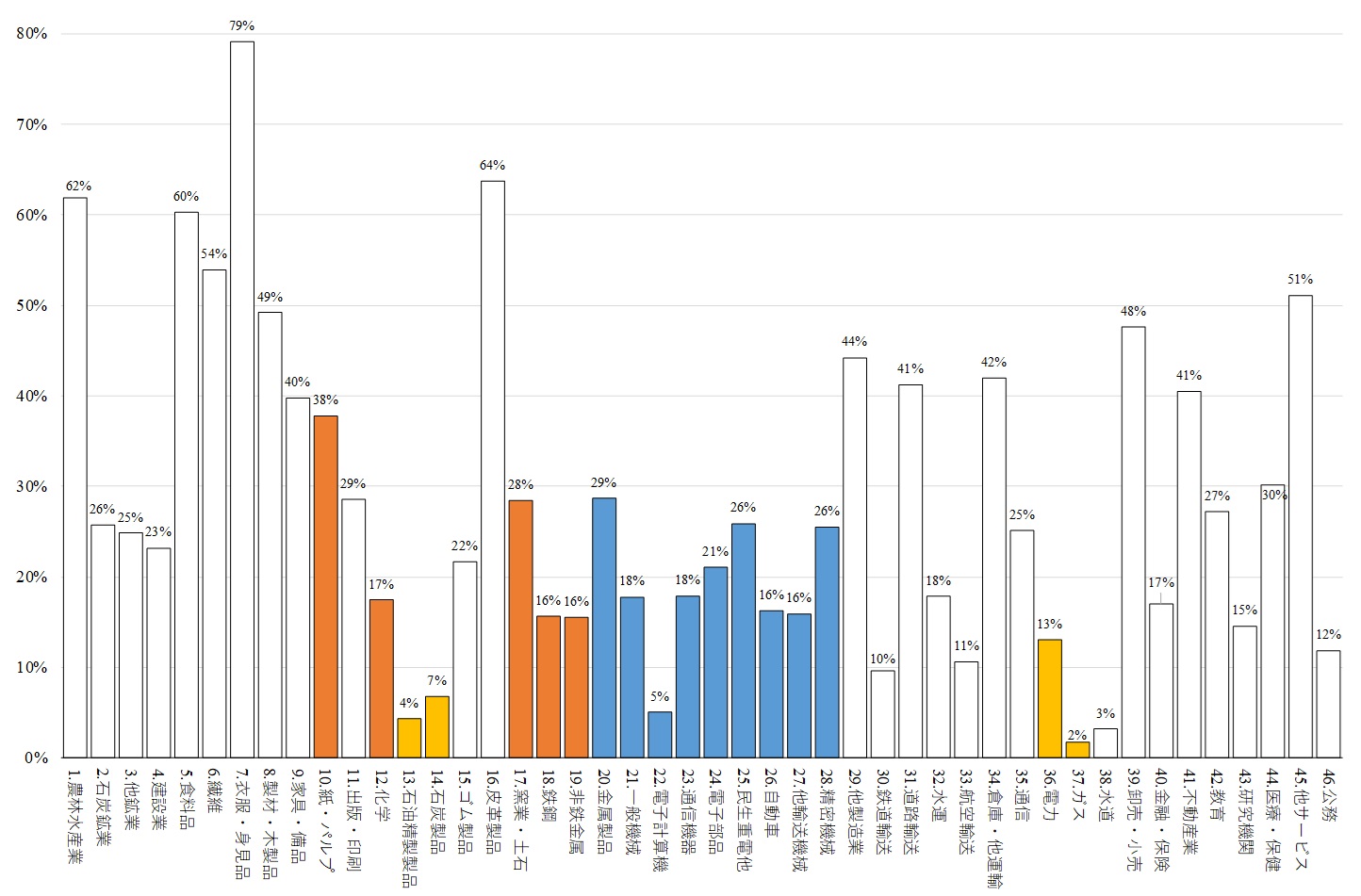

今となって振り返れば、リーマンショック前の2007年度、日本の粗鋼生産量は1.2億トンを超えた。エネルギー多消費産業は斜陽産業であるような印象を抱かれることがあるが、それは大きな誤解である。国民経済計算によれば、エネルギー多消費産業(化学、鉄・非鉄、窯業土石、紙パルプ製造業の合計)は国内に155万人(2022年)もの雇用者を抱える注1) 。その雇用の規模とともに、当該産業に従事する人材のスキルは高い。とびきり優秀な人材を抱えながらその平均値も高いのである。一定の前提のもとに雇用者の低スキル労働を定義すると、図1のようにエネルギー多消費産業における低スキル雇用者率は22%であり、それ以外の製造業平均33%を下回り、(公益事業や医療教育などを除く民間の)サービス業での50%を大きく下回る。それは、政策支援がなくなれば霧消するいつまでも独り立ちできない仕事ではなく、世界市場でその価値が高く評価される製品を生産する仕事である。とくに地方経済では、自動車や電機機械・工作機械製造業などとともに、経済構造を支える屋台骨となっている。製造業のGDPシェアだけ見ては、その価値を過小評価してしまう。地方経済でもサービス業のGDPシェアは大きい。だがそのサービス業の需要とは、世界市場で競争する企業の中間需要とその雇用者の所得による需要を主な源泉としているのだ。

図1:相対的に高スキルな日本のエネルギー多消費産業

出典:日本の詳細な多層労働データ(慶應義塾大学産業研究所野村研究室の「KEOデータベース」(産業別生産性勘定)の労働ブロック)による2019年試算値。なお低スキルの定義は容易ではないが、ここでは雇用者のうち「時間あたり平均賃金率(社会保険料などを含む)が2千円以下である」ことによって定義している限界がある。またデータベースの粒度によっても異なるため概数として理解されたい。

日本のエネルギー多消費産業における高い賃金を担保するものは、その高い生産性である。資本に比して労働が相対的に安価である国では、より労働集約的な生産方法を採用することは合理的だろう(その意味では労働生産性は低くなる)。エネルギーが相対的に高価ならば、それを節約するような技術を採用する投資を行うだろう(その意味ではエネルギー生産性は高くなる)。エネルギーや労働や機械設備、土地などすべての投入を考えて、その産出との関係性を測ったものが全要素生産性(total factor productivity:TFP)である注2) 。その測定は少々厄介だが、経済環境の異なる国際比較には適している。

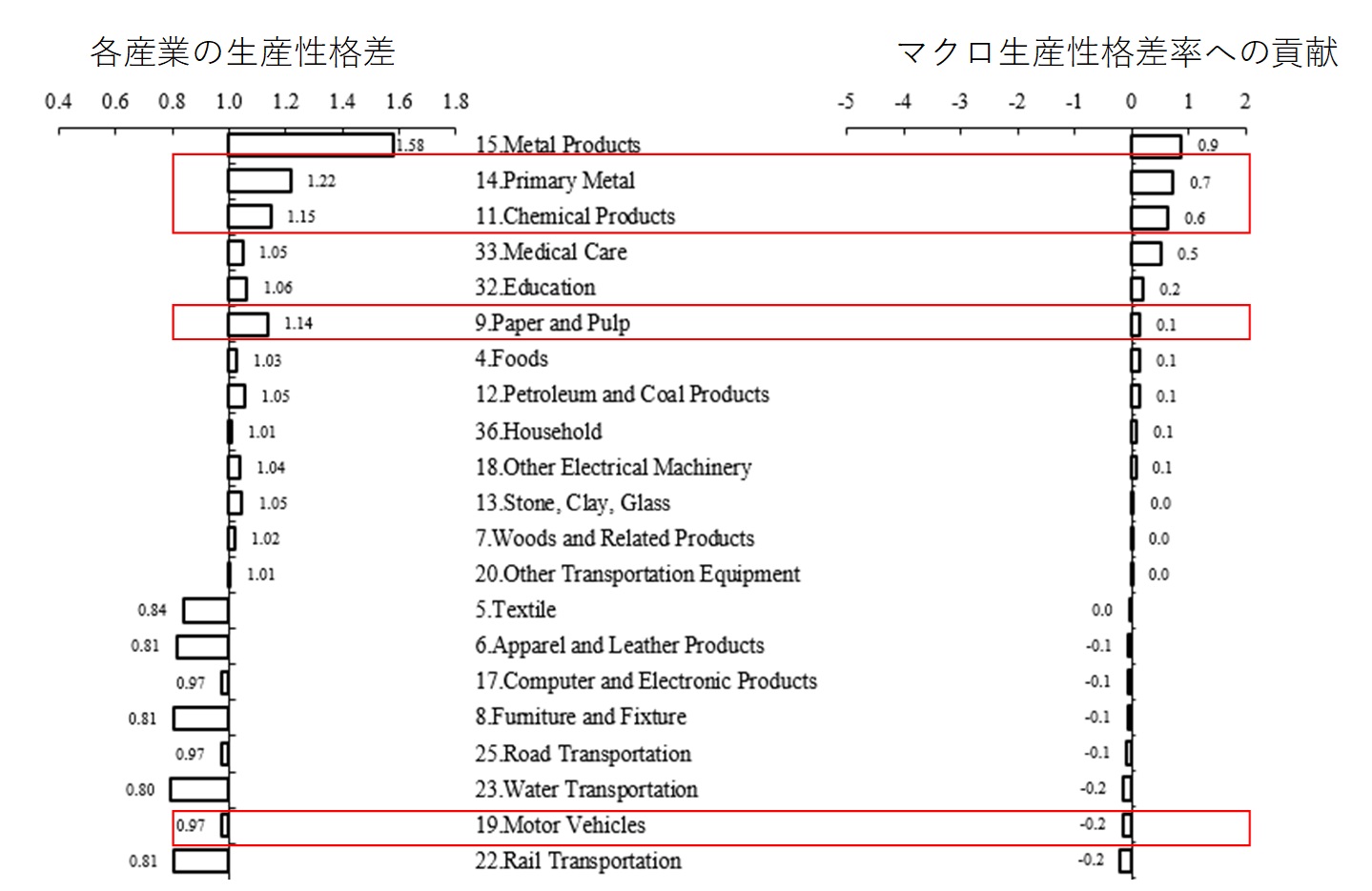

生産の「全体効率」の比較として、図2は2019年における日米両国の産業別TFP格差を示している。マクロでは日本のTFPは米国よりも15%ほど劣ると評価されるが、それでもいくつかの日本の産業は相対的に高いTFP水準を現在も維持している。図2ではマクロの日米TFP格差に与えるプラスの貢献度の高い産業の順によって上から並ぶが、日本が高いTFPを誇る産業には、一次金属製造業(鉄・非鉄)、化学業、紙パルプ製造業などのエネルギー多消費産業がずらりと並んでいる。

同図から読み取れることは、1980年代には米国に比して高いTFPを誇っていた自動車製造業も、海外生産の拡大に伴い、国内生産における生産性の優位性はほぼなくなってしまったことである。日本の自動車「企業」のいくつかは、現在も国際的に高い競争力を有しているが、自動車「産業」としての国内外の生産性格差はもはや小さなものとなった。かつて世界市場を席捲した電子部品や電気機械製造業も、このリストの下方へと移動してしまった。

図2:競争力の高い日本のエネルギー多消費産業

出典:Jorgenson, Nomura, and Samuels(2016)と同様な方法による2019年更新推計値。左図は日米TFP格差指数(各産業において米国水準=1.0)、右図はマクロの日米TFP格差率への寄与度(パーセンテージポイント)である。なお相対的に高い産業から中間ほどまで並べており、日本が劣位にある産業は本図では含めていない。

現在の日本経済の強みはエネルギー多消費的な素材産業にある。そうした素材産業の利用するエネルギーとは、石炭やLNGなどの化石燃料に依存していることは偶然ではない。そうしたエネルギーは相対的には内外価格差がまだ抑制されてきたからであり、国内外の生産における競争上の不利はそれほど大きくないからである。電力の内外価格差は大きく、水素のそれは未来においてもさらに大きなものとなるだろう。電力により精錬するアルミニウム製造業は国産がゼロとなってから久しいように、利用するエネルギー価格に大きな内外価格差が生じてくれば、日本国内は生産立地として選択されない。政府による水素の根差補填など長く続くはずもなかろう。

未来技術の研究開発やその価格低下を目指すことは、エンジニアや理系研究者の精神として尊重される。未来を切り拓く役割は科学技術に期待されるとしても、現実経済に大きな影響を与えるエネルギー環境政策の基軸では、科学技術政策とは切り離し、現在の技術とそのもとに構築される経済を直視しなければならない。理念だけが先行し、根拠もエビデンスもなく未来を語るストーリーに委ね続けるならば、現代社会の豊かさを支えている経済の基盤を喪失してしまう。現在の日本政府が進めるGX(グリーントランスフォーメーション)とは、戦後日本経済の最大規模の愚策である。効率性がめて低い支出のツケを支払うべく今後のエネルギー価格を高めたり、技術的な裏付けもないままに部門別のCO2排出目標を設定して競争力のある素材産業を国外へと追いやってしまう愚策を止めなければならない。デフレからの脱却の正念場を迎える日本経済において、GXは官需による一時的な活況をもたらそうとも、空洞化と低生産性という約束されたリスクは中長期に強固なデフレ圧力を生じさせる注3) 。

日本の産業界はCO2の削減目標を設定してきた。だが自主的であったはずの本来の性格は変質を余儀なくされている。2023年度末、鉄鋼業と化学業は、経団連カーボンニュートラル行動計画がフェーズⅡ期間(2021–30年度)へと移行するのに合わせて、その目標とする評価指標を「BAU比排出量」から「CO2排出量(総量)」へと変更した。「BAU比排出量」とは、国内生産量を減少させようとも関係なく(むしろ生産減少によって効率性は悪化する)、生産量が増加しようともそこからの効率改善にチャレンジするという健全なターゲットである注4)。マスコミは目標の変更を「わかりやすくなった」と歓迎したが、それは経済と環境の両立を断念した目標への変更にも等しい。業界や企業レベルでは海外生産シフトによるメリットも期待されるが、そのリスクとは日本企業がまだ十分には経験していないものである。確かなことは日本国内に、はるかに良質で安価な労働者や土地という生産機会があることだ。

2024年2月、日本鉄鋼連盟は、2022年度の粗鋼生産量が前年度比マイナス8.9%の8350万トンとなったとした注5)。コロナ禍からの回復基調が継続するなか、冒頭の通産役人の「予言」が、さらに十数年遅れで達成されるほどの下落になるとは驚きである。空洞化はすでに始まり、さらに拡大されようとしている。

素材産業の国内生産の縮小は、人口減少による内需低迷を理由とされることも多い。長期にわたる低迷が続いた日本経済ではそうしたストーリーが受け入れやすい土壌ができてしまっている。だが持続的な円安と、米国に比して半分程度のレベルにまで下落してしまった日本の賃金水準、この二つの経済環境のもとでは、外需(輸出)にこそ活路を見出し、国内製造業を復活させる好機である。労働不足を補う技術はすでに存在しており、長期にわたり低迷してきた労働生産性を回復させながら賃金を高めていく余地は十分に残されている。国内における労働所得の拡大は、進行する高齢化社会における潜在的需要に力を与え、顕在化した需要は日本の関連産業を活気づけるだろう。それは高齢化が急速に進行するアジア諸国での莫大な需要に応える成長産業となる。日本経済の復活に向けた歯車の回転を政府が止めてはいけない。

- 注1)

- 内閣府経済社会総合研究所(2023)「2022年度国民経済計算(2015年基準・2008SNA)」。

- 注2)

- 現在の日本のエネルギー政策は、省エネ(エネルギー生産性の改善)に過度の重心をおき、労働生産性や資本生産性、そしてTFPを犠牲とするものとなっている。戦後日本経済の経験については、拙著(2021)『日本の経済成長とエネルギー:経済と環境の両立はいかに可能か』やNomura(2023)Energy Productivity and Economic Growth: Experiences of the Japanese Industries, 1955–2019, Springerを参照されたい。

- 注3)

- GX批判は、杉山他(2024)「エネルギードミナンス:強く豊かな日本のためのエネルギー政策非(政府の有志による第7次エネルギー基本計画)」のII.1.4節を参照されたい。

- 注4)

- 国内外の需要の変化により鉄鋼業の生産する製品の構成が変わるため(総じて高性能の鋼材はよりエネルギー多消費的である)、実際の計算は複雑であるが、経済と環境の両立しうる目標となるよう、フェーズIIの前までは日本鉄鋼連盟と鉄鋼各社の努力によってその計算のフレームワークが改訂されてきた。

- 注5)

- 日本鉄鋼連盟(2024)「カーボンニュートラル行動計画報告」産業構造審議会鉄鋼WG報告資料, 2月14日。