GX 実行の第2フェーズに向けて

― 第11回 GX 実行会議の議論の“読み方” ―

竹内 純子

国際環境経済研究所理事・主席研究員/東北大学特任教授

(「環境管理」より転載:2024年6月号 vol.60 No.6)

GX実行会議は、2022年7月に立ち上げられ、2023年末までに10回開催された。設置から半年間で5回開催され、2022年末にGX 基本方針を策定し、翌年2月には同方針の閣議決定に至っている。この方針に基づいて、2023年5月には「GX推進法」、「GX 脱炭素電源法」が相次いで成立し、わが国のGX は船出した。

バックボーンとなる法整備ができたところで求められるのは、戦略の策定である。法制定後初めての開催となった第6回GX実行会議では、各国のGX戦略の分析やわが国の産業分野別の今後の道行きが描かれ、速やかな戦略策定に向けての議論が行われた。それを受けて7月には「GX推進戦略」が閣議決定されている。

その後、産業分野別に支援のタイミングや規模などについての議論を進める一方で、その支援の償還原資となるカーボンプライシングについて第7回で議論が進められた。分野別投資戦略の議論は、GX実行会議の下に設けられたワーキングも含めて進められ、昨年12月に開催(持ち回り開催)された第10回GX実行会議でその概要が提示された。

このように、わが国のGXの実現に向けて実は議論が着々と進められてきた。そして5月13日に今年初となる第11回が開催されたが、ここからわが国はどのようにGXを加速化・具体化させていくのか。これまでの議論を踏まえ、GX実行会議での議論の“読み方”を共有したい。

GXを巡る国際情勢

パリ協定の下、年限付きのカーボンニュートラルを目指すと表明した国が約160にもなり、世界のGDPの90%以上を占める。パリ協定に提出した目標の達成は法的義務ではないため、どの程度の政策的措置が採られるかは不透明であるが、GXが成長の期待される市場であることは間違いがない。そのため各国ともこの分野での産業競争力を強化しようと、さまざまな政策支援を講じていることは、既に本誌の読者の皆様にはご承知のことだろう。2020年1月に欧州は官民合わせて10年間で少なくとも約1兆ユーロ(約140兆円)を投資する「グリーンディール投資計画」を公表し、2022年8月には米国がインフレ抑制法を成立させた。その内容は、主として企業による脱炭素投資に対して、投資額または生産量に応じた税額控除等による50兆円規模の政府支援をするというものだ。一国の政府支援の規模としては最大であり、また、国内産業保護の要素も強かったため、各国に大きな衝撃を与えた。

しかし、政策的な「掛け声」と産業界の実態とは必ずしも一致するものではない。実際のところどうなのだろうと思っている方も多いだろう。

各国のGX戦略の産業政策としての効果は、まだ経済指標に表れるほどではないケースがほとんどであり、定量的な評価をしづらい状況にあるが、例えば第11回GX実行会議事務局提出資料にあるように、ドイツでは、生産拠点の海外移転を検討する企業の比率が、2023年には前年比で2倍になっている。筆者も、2月にベルリンで開催された日独エネルギー移行委員会に参加した際、企業の国内での設備投資意欲が急速に減退しているという話を耳にした。特にロシア産の安価な天然ガスを原料としても利用する化学産業は大きな打撃を受けていることは間違いがない。これ以上の詳細は差し控えるが、低廉で安定的なエネルギー供給が産業・経済の基盤であり、GXの前提条件なのだ。

また一方で、豊富な脱炭素エネルギーを武器に、産業の誘致・育成を図ろうとする国もある。4月に日豪経済委員会で講演するため、南オーストラリア州のアデレードを訪れたが、同州首相から「当面は日本に水素を輸出することを目指すが、豊富な原料(鉄鉱石)とクリーンエネルギー(グリーン水素)を強みとして、クリーン鉄鋼業の育成を進めたいがどう思うか」という質問も受けた。日本は原料もクリーンエネルギーも輸入せざるを得ないとすると、高機能材などの技術的優位性やすそ野の広いサプライチェーン等の「総合力」でこうした不利な状況に抗い続けなければならない。

世界全体でカーボンニュートラルを目指すという美しい目標は、激しい貿易戦争の号砲であり、各国が仁義なき産業政策(ここでは詳述はしないが、WTOの自由貿易ルールへの違反が疑われる措置も含めた、手段を選ばない産業政策競争を指す)を繰り広げている。わが国はこの中でどのように生き残りを図るのかが問われている。

第11回GX実行会議で議論されたこと

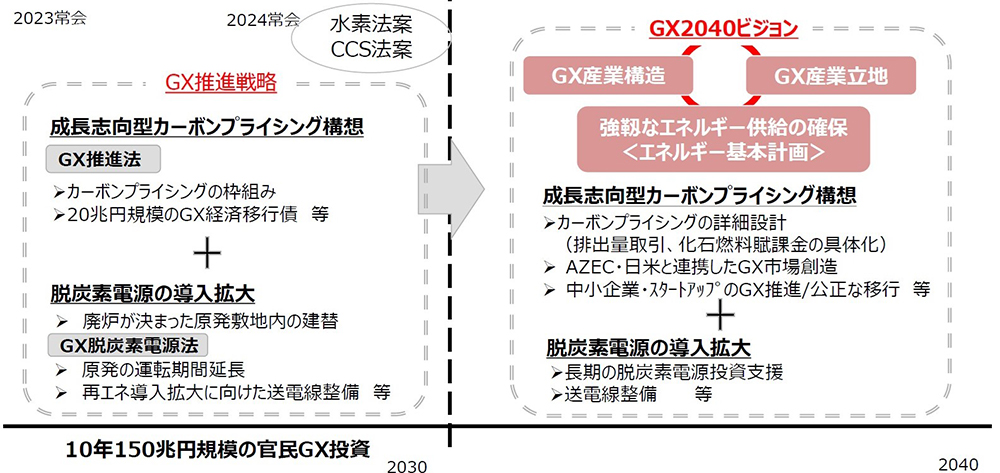

議長を務める岸田首相が「GX2.0の検討のスタート」と位置付けた第11回実行会議の主要議題は、エネルギーとGX産業政策(産業立地、産業構造、市場創造)を包括する「GX国家戦略」(「GX2040」との名前が付されていた)の策定を進めることの表明と、その戦略の論点整理であった。

GX推進戦略や、分野別投資戦略などが既にある中で、「戦略だらけではないか」と思った方もおられるかもしれない。しかし、GX推進戦略はご覧いただければわかるように「成長志向型カーボンプライシング構想」と「脱炭素電源の導入拡大」を柱としたものであり、産業構造の転換や産業立地の最適化などの論点はほとんど含まれていなかった。では分野別投資戦略がどうかといえば、個別産業への支援の割り振り、予算措置の根拠としての意味合いが強かったといえよう。図1でGX推進戦略と、GX2040の相違点が整理されている。

図1 GX推進戦略とGX2040ビジョン

出典:第11回GX実行会議 斎藤GX実行推進担当大臣兼経済産業大臣提出資料

筆者は、そもそも政府が計画を描いて産業を誘導するというような経済発展は、『官僚たちの夏』が描いた時代で終わっていると考えており、政府の創造を越えた変化・スピードについていくには意思決定のプロセスを変える必要があるとも認識している。しかし一方で、脱炭素という価値がまだ市場で明確になっておらず、また、様々な不確実性(量・価格両面でのエネルギー安定供給、生成AIの拡大等による電力需要の増加がどのようなタイミング、スピード、規模で起きるのか、経済安全保障の重要性の高まりなど)が高まる中、備えなければならないリスクの幅と規模は、以前とはけた違いになっている。政府による強い誘導が無ければ、産業の変化を促すことはできないことも事実である。

国家戦略策定の必要性は参加した委員の多くが認めるところであり、論点整理にも大きな異論はなかったと認識している。

以降では、筆者がこの論点整理に関して同会議で求めたことを中心に紹介したい。

次期NDCとエネルギー基本計画の議論

パリ協定は参加する各国に、NDC(Nationally Determined Contribution;各国の決定する貢献)を5年ごとに提出することを求めている。昨年開催されたCOP28で取りまとめられたGST(Global Stocktake;世界全体での取り組み進捗状況の棚卸し)を踏まえ、来年のCOPの9〜12カ月前、すなわち2025年2月頃までには提出しなければならない。

一方で国内では、エネルギー基本計画の見直しの時期が来ている。化石燃料資源に乏しいわが国におけるエネルギー確保は、国民の生命にもかかわる重要政策であるため、エネルギー基本法は、政府が3年に一度程度エネルギー基本計画の検討を行い、必要があれば見直しすることを定めている。現行の第6次エネルギー基本計画は2021年に策定されたものであり、既に見直しに向けた議論が開始されている。

このエネルギー基本計画と併せて経済産業省が公表するのが長期エネルギー需給見通しだ。10年程度後の需要を想定し、足元の供給力からどれほど変化するのか、させられるのかを現実的に積み上げて考えるものとされていた。しかし近年、温室効果ガス削減目標という「国際公約」との整合性が求められるようになり、3Eという3つの変数の連立方程式を成り立たせることが難しくなっている。むしろ環境性の要素は固定で、それ以外の2つを変数とせざるを得なくなっていたとも言えよう。

ちょうど同じ時期に見直しが求められるNDCとエネルギー基本計画・長期需給見通しであるが、筆者はその性格の違いに注目する。次期NDCの提出期限は来年2月だが、米国の大統領選挙や中国の政治状況を踏まえれば、本年9月の国連総会に主要国が提出する可能性は考えておくべきだろう。わが国が来年2月頃の提出を目指したスケジュールで検討すればまた「出遅れ」といった批判を受けることになりかねない(提出期限は守っているのであり、提出を急ぐことに何ら意味はないが、国内の報道ではそうした批判的論調が多く見受けられる)。そもそも、2050年カーボンニュートラルに向けての道筋は多様かつ柔軟に変化に対応していくものにならざるを得ず、時間をかけて詳細な議論をして導き出す意味は乏しい。NDCは国際的な動向の中で議論せざるを得ないものでもあり、時宜を逃さずに提出することが重要だろう。

一方で、エネルギー基本計画は、長期的な視点で様々なリスクシナリオも踏まえたうえで、国民の声を聴いて策定する必要があり、その検討には時間を要する。エネルギー事業を全面自由化した中で、1%刻みで政府が長期需給見通しを提示する意味はもはや乏しいものの、提示するのであれば多様なリスクや状況変化も想定したものにならざるを得ないだろう。前回の長期需給見通しでは、冒頭の「基本的考え方」において、これは必達の目標や計画といったものではなく、「需給両面におけるさまざまな課題の克服を野心的に想定した場合に、どのようなエネルギー需給の見通しとなるかを示すもの。」といった長々しい注釈が付されているが、そうした傾向はより強まっている。こうした性格の違いを持つ2つの整合性を無理に確保しようとしないことが重要であることを指摘した。

この点については、岸田首相が「政治・経済・社会・技術、あらゆる面で、世界が安定期から激動期へと入りつつある中で、単一の前提ありきでエネルギーミックスの数字を示す手法には限界があります。」と踏み込んだ発言をされており、政府部内でもNDCとエネルギー基本計画の議論は無理に整合性を求めるものではなく、また、長期エネルギー需給見通しについては複数シナリオを提示する案が、一定程度コンセンサスを得ているものと思われる。

原子力の事業環境整備

わが国は再生可能エネルギーの主力電源化を目指しており、再生可能エネルギーの発電設備容量は世界第6位、太陽光発電に限って言えば第3位となっている。しかし、人口規模や製造業主体の産業構造であることから電力需要が大きく、さらに今後生成AIの発展や半導体事業の復興が進めば電力需要は急増する。再エネの更なる拡大を目指しているが、残念ながら太陽光発電に適した平地面積は限られており、洋上風力発電に適した風況の良い場所や遠浅の海底面積も極めて限られている。そのため、わが国がカーボンニュートラルを目指すにあたっては、クリーンエネルギーについても当面海外に依存せざるを得ない(例:水素・アンモニアの輸入など)。エネルギー安全保障、国際収支の改善、そして早急なCO2削減の観点から、原子力発電の活用は必須であり、わが国のエネルギー供給の基盤確保、産業競争力維持のためにタブーなく議論を急ぐ必要がある。

これまでのGX実行会議でも繰り返し多くの委員が原子力技術活用の必要性に言及してきたが、第11回でも同様にコメントが相次いだ。しかし、必要性は当然であるとしても、いかにして活用を進めるのか。その議論こそ急がねばならない。

どのような技術も、テクノロジーを市場で実用化するには、諸条件を整える必要がある。事業環境整備とは、主として投資予見性の確保という文脈で使われがちであるが、①政策、規制、法制、②人材供給のシステム、③パブリックエンゲージメント、④サプライチェーン、技術基盤の維持などを含むものであることが、OECD/NEA(経済協力開発機構/原子力機関)にも指摘されている。

そうした中でわが国では、安全規制の最適化(①)や原子力損害賠償制度や立地地域との共生のあり方(③)、サプライチェーンや技術基盤の維持に向けたわが国における原子力利用規模の提示(④)などが喫緊の課題となっている。

中でも特に、原子力安全規制が市場で技術を活用する規制となっているかを問い直す必要がある。原子力規制委員会と原子力規制庁の関係性(米国の原子力規制委員会NRCでは、コミッショナーとスタッフは上下関係ではなく、審査活動などの通常の規制行政はスタッフが進め、論争のある限られた重要な問題について裁定を行うのがコミッショナーとされている)や、活動原則の見直し(わが国の原子力規制委員会も、米国を模して5つの「活動原則」を掲げているが、裁定の際の判断基準になるような具体的な記述になっておらず、また、行政活動が当然持つべき効率性(費用対効果性)は導入されていない)、審査プロセスの明確化と最適化(わが国の原子力規制の審査プロセスの明確化と最適化が必要であることは、本誌2022年7月号でも詳述したのでここでは割愛する)を進める必要がある。

米国でも、スリーマイルアイランド島の事故以降、より良い安全規制のあり方が模索されたが、ある上院議員が「NRCは信頼できない敵対的な規制者で、安全を向上させるのではなくコストを上昇させる、終わりのない法的手続きと任意性に満ちた監督を事業者に強いている」と指摘したことが契機となり、大幅な見直しが行われた。NRC自身も改革志向を有している。米国での安全規制の進化は大いに参考にすべきであろう。

産業の全体像を(産業立地の考え方)

冒頭で、豪州を例に、新たなエネルギー供給拠点を持つ国が産業立地を進める動きを紹介したが、そうした競争は国内でも進む。こうした状況を経済成長につなげるには、既存の産業構造・立地を前提として、「エネルギーを運ぶ・貯める」ことにこだわらず、逆に、原子力や再エネ、輸入水素・アンモニアへのアクセスが有利な場所でいかに需要を創出するかを考えるべきだろう。

エネルギー問題をエネルギーの中だけで考えても限界がある。再生可能エネルギーのさらなる導入のために送電線を整備したり水素を製造することも手だが、電気の産地にデータセンターを作り演算加工してから通信線でそれを運ぶ方が、ケーブルの重さが百分の一になるので、圧倒的にコストメリットがある。極めて単純な例だが、GXの本旨は社会課題解決と経済発展の同時達成であり、クリーンエネルギーをどう使うのが社会にとっての最適解かという視点で考える必要がある。

GX市場創造に向けて

GX産業をけん引するのは、それを価値として認識する消費者である。しかし、特にエネルギーや素材等の中間財については、消費者は価値を認識しづらい。カーボンプライシングの導入が急がれるが、制度導入には時間がかかる。加えて、わが国のカーボンプライシングは、初期には負担を軽くする(FIT賦課金が将来減少に転じることや、石油石炭税が省エネの進展とともに減少することにあわせて、国民負担が増えないように導入するとされている)こととされており、消費者の行動変容を促す力は弱い。

エネルギーや素材産業はCO2削減に向けて大規模な設備投資を決断したとしても、その設備が稼働を開始するまでに長い時間を要する。将来導入されるわずかなカーボンプライスに期待して多額の投資を決断することは難しく、需要家側に対する強制的措置(規制)と併用しなければ、供給サイドの大規模投資を促すことは難しいだろう。

強制的措置(規制)は国民生活に与える影響への配慮が必要だが、欧州は昨年12月に欧州議会と理事会がエコ・デザイン規制という製品基準の導入に合意するなど、製品基準の議論は今後活発になるだろう。「規制と支援一体型」を謳う日本のGXがどうバランスを取るかが問われる。

- 1)

- 環境管理2022年7月号「日本の原子力は復権するのか?(2)―原子力規制行政のあり方について―」

https://ieei.or.jp/2022/07/takeuchi220720/ - 2)

- The NEA Small Modular Reactor Dashboard, OECD(2023)

https://www.oecd-nea.org/jcms/pl_78743/the-nea-smallmodular-reactor-dashboard?details=true