スコープ3義務化という愚

藤枝 一也

素材メーカー(環境・CSR担当)

米証券取引委員会(SEC)は、米国で上場する企業に導入予定の温室効果ガス排出量の開示規則について、当初案より内容を緩める方針を決めた。

SECは、企業の気候変動対策強化を目的に、2022年3月に規則案を公表。自社の事業や電気の使用により発生する排出量に加え、取引先など企業活動全体で生じる分も開示対象とすることを検討していた。

出典:排出量開示の規則案緩和 米当局、投融資先など対象外に―報道(時事通信社 2024年2月23日)

一昨年から米SECで検討されていた企業へのCO2排出量開示規則のうち、産業界から猛烈な反対意見が出ていたスコープ3については義務化が見送られそうです。とても現実的な判断だと思います。

一方で、日本の動きはこちら。

金融庁は東京証券取引所プライム上場企業を対象に温暖化ガス排出量の開示を義務づける検討に入る。自社分だけでなく調達・輸送などの取引先を含む排出量について国際基準に沿った開示を求める。投資家が同じ基準で比べられるようにし、企業に脱炭素に向けた取り組みを加速するよう促す。

国際基準は温暖化ガス排出量について自社分(スコープ1)や他社供給の電力使用などの分(スコープ2)に加え、原料の調達や製造、輸送、販売時などサプライチェーン上で排出される取引先全体の分(スコープ3)の開示を求めている。

出典:排出量の開示、東証プライム企業に義務づけ 金融庁検討(日本経済新聞 2024年2月19日)※ 太字は筆者

金融庁がスコープ3排出量の開示を義務化する方向のようです。そこで本稿では、スコープ3排出量の具体的な算定方法を概観するとともに、国際的な基準で統一された算定方法がなく投資家が同じ基準で比較などできないこと、スコープ3を義務化しても脱炭素には全く寄与しないことを述べます。

算定ルールが国際基準で統一されているという幻想

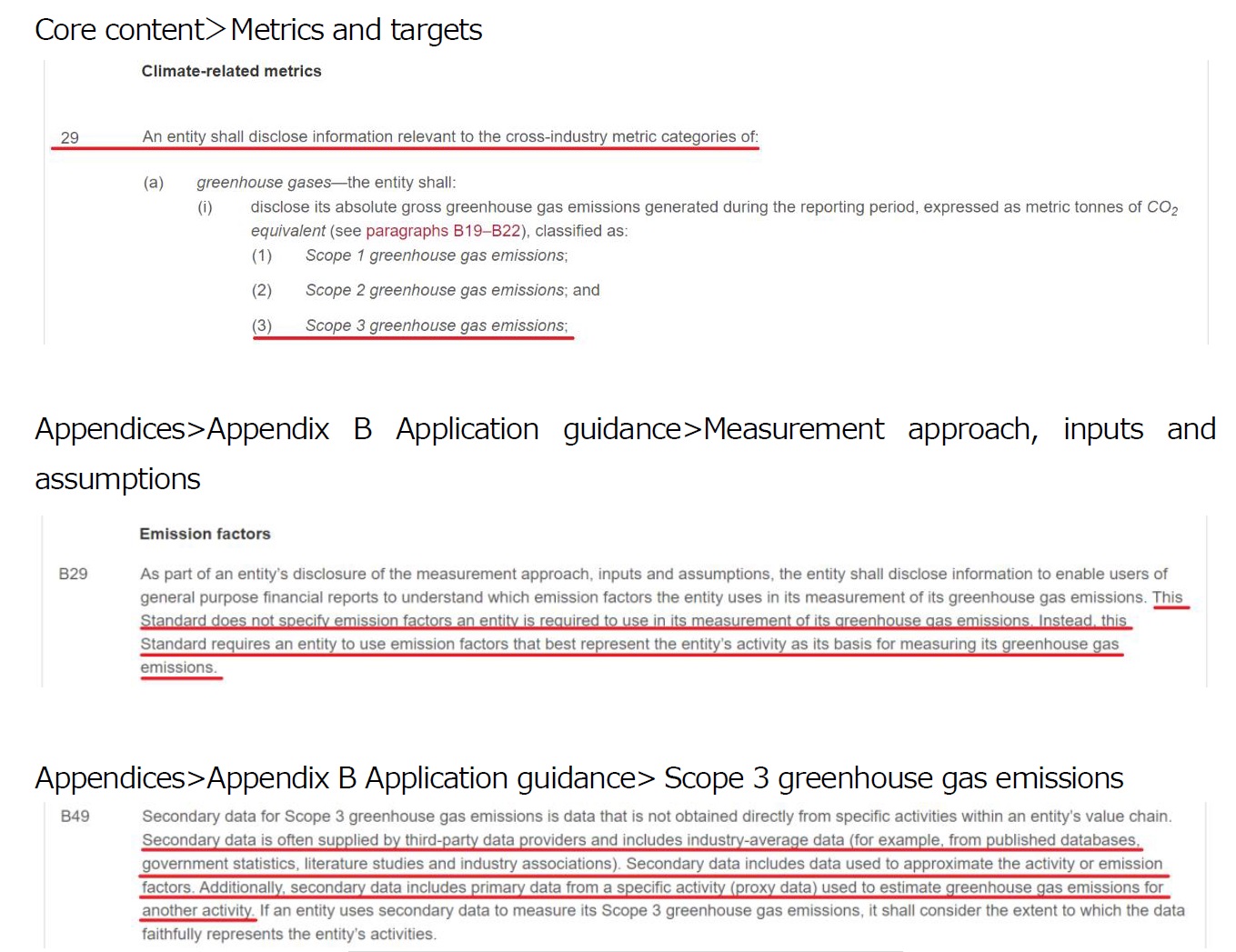

上記日経記事では国際基準として国際サステナビリティ基準審議会(ISSB)があげられています。そこで、ISSBが2023年6月に策定した「IFRS S2 Climate-related Disclosures」のスコープ3算定に関連する箇所を抜粋します(図1)。

図1.ISSBスタンダードのスコープ3に関する記述

出典:「IFRS S2 Climate-related Disclosures」

※赤線は筆者

図1より、赤線部分を引用します。

29 企業は、以下の業界横断的な指標に関連する情報を開示しなければならない:

(3)スコープ3の温室効果ガス排出量

B29 この基準は、企業が温室効果ガス排出量の測定に使用することを要求される排出係数を規定していない。その代わりに、この基準は温室効果ガス排出量の測定の基礎として、企業の活動を最もよく表す排出係数を使用することを企業に求めている。

B49 二次データは多くの場合第三者から提供され、業界平均データ(例えば、公開データベース、政府統計、文献調査、業界団体からのデータ)を含む。二次データには、活動量や排出係数を推定するためのデータも含まれる。さらに、二次データには、別の活動の温室効果ガス排出量を推定するために使用される、特定の活動からの一次データ(代理データ)も含まれる。

日経記事では「国際基準に沿った開示を求める。投資家が同じ基準で比べられるようにし、」とあり、すでに算定ルールまで国際的に統一されスコープ3データが企業間で比較可能になっているような印象を受けますが実態は違います。ISSBスタンダードが示しているのは、企業はスコープ3を開示すること、開示する際には15のカテゴリに沿って算定することが望ましい、といった程度のことです。算定ルールは統一されておらず、様々な公開データや政府統計、文献調査、業界団体等が提供する平均データを利用することが推奨されています。

日本国内のスコープ3算定ガイド

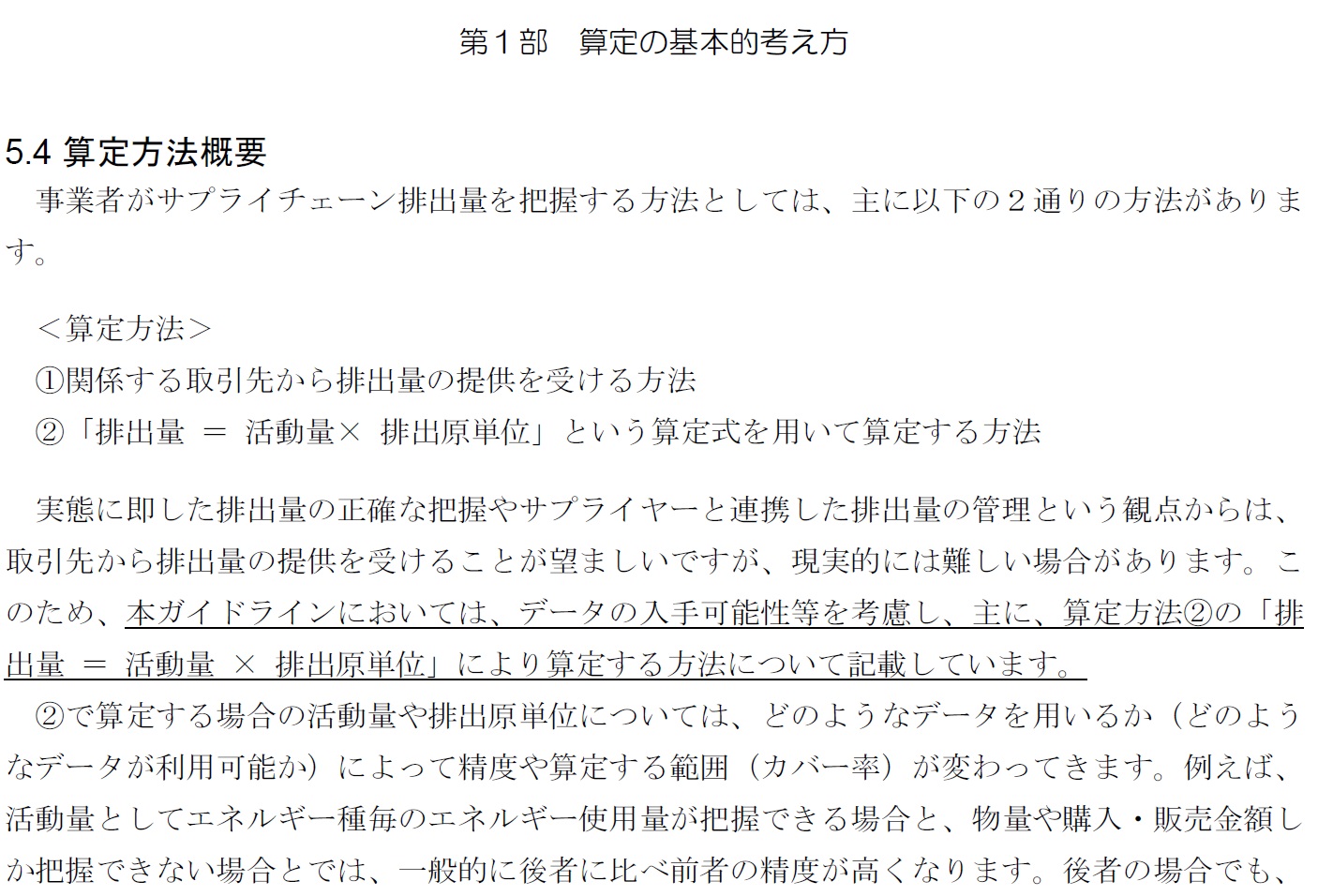

続いて、日本国内のガイドである「サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン (ver.2.5)」を参照します(図2)。これは2023年3月に環境省と経済産業省が開示したものです。

図2.スコープ3算定方法

出典:「サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン (ver.2.5)」I-17

算定方法の①は実測値、②は推計値となります。この時点で、日本国内でも算定基準が統一されていないことが分かります。尤も、ガイドに述べられている通り①の実測値は難しい(というよりほぼ不可能である)ため、現実には②の「活動量×排出原単位」で推計する事ことになります。

「活動量」の例は原材料の重量、購入部品の個数、販売製品の重量や個数、自動車通勤している従業員の人数や通勤距離、出張の回数や距離などです。また、活動「量」という言葉からは連想しにくいのですが、原材料の購入金額や販売製品の売上高といった金額データも活動量になります。従って、ある原材料由来のCO2排出量を算定する場合でも、重量、個数、金額など複数の活動量データが存在します。どの活動量を使用するかは企業によって異なります。

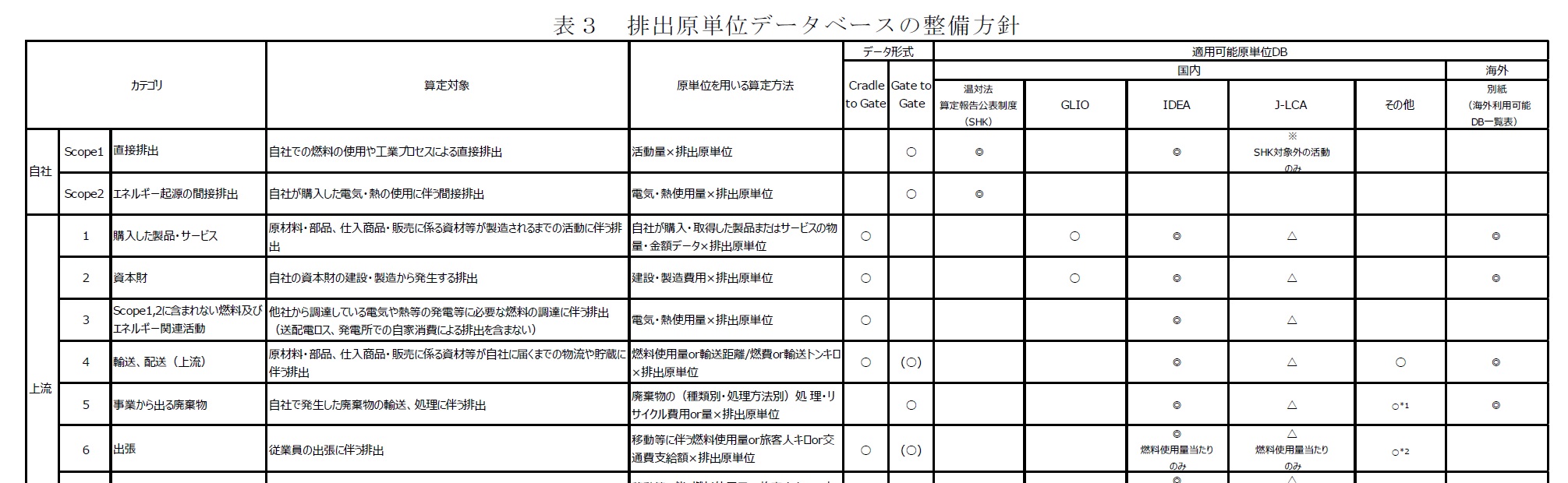

一方、「排出原単位」としては原材料や購入部品の単位(重量、個数、金額)あたりの平均CO2排出量、自動車や航空機の平均CO2排出量、などがあります。具体的な排出原単位については、上記ガイドとは別に「サプライチェーンを通じた組織の温室効果ガス排出等の算定のための排出原単位について(Ver.3.3)」という文書が公開されています。こちらの5ページに、排出原単位のデータベース(以下DB)がリストとして掲載されています(図3)。

図3.排出原単位データベースの種類

出典:「サプライチェーンを通じた組織の温室効果ガス排出等の算定のための排出原単位について(Ver.3.3)」P5

図3の左端にスコープ3の15個のカテゴリが並んでおり、それぞれのカテゴリに対応する原単位データベースが右端の「適用可能原単位DB」欄になります。国内のDBとして、「温対法算定報告公表制度(SHK)」「GLIO」「IDEA」「J-LCA」「その他」が掲載されています。これら複数の原単位DBを、該当する品目の有無、活動量が重量か個数か金額か、などで使い分けて算定します。同じ品目であっても複数のDB(=CO2排出係数)が存在し、DBによってアウトプットとして出てくるCO2排出量が何十倍も異なるということが珍しくありません。活動量と同様、どの排出原単位を利用するかは企業が任意に選択します。

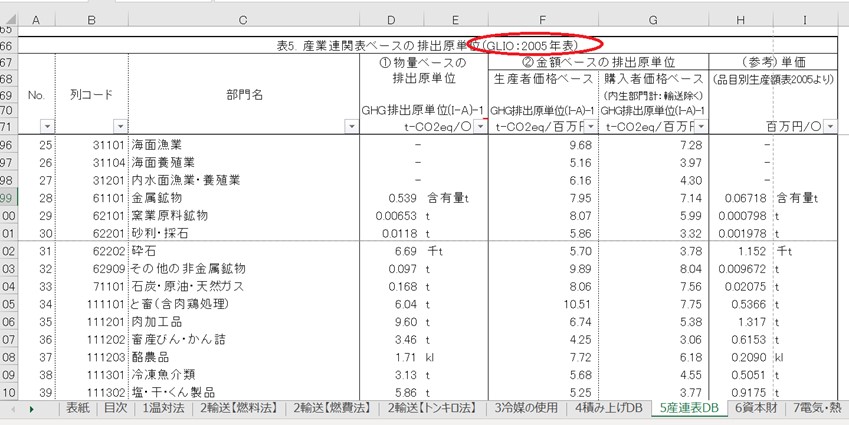

本稿では各DBの詳述は避けますが、よく使われる「GLIO」の例を示します。ユーザーが使いやすいようエクセル形式で公開されており、図4はエクセルの画面をキャプチャしたものです。

図4.排出原単位の例

出典:「サプライチェーンを通じた組織の温室効果ガス排出等の算定のための排出原単位データベース(Ver.3.3)」

※赤枠は筆者

C列に品目があり、D列に品目別の重量あたりCO2排出量が、F列、G列に品目別の価格あたりCO2排出量が、それぞれ掲載されています。一見するとユーザーにはとても使い勝手がよいのですが、これは2005年のデータであり排出原単位が20年近く変わっていません。どのDBでも、国全体や業界平均の排出原単位を毎年更新するなど不可能です。更新には10年も20年もかかるため、サプライヤーの省エネ努力、電力会社の再エネ導入、運輸業界のハイブリッド車への切り替えなど、社会全体で日々取り組まれている脱炭素の成果がスコープ3に反映されることはありません。

なお、環境省のウェブサイトでは、この2005年のデータが最新版として掲載されています(図5)。

図5.排出原単位データベースの最新版(アクセス日:2024年2月28日)

出典:環境省ウェブサイト「グリーン・バリューチェーンプラットフォーム」

※赤枠は筆者

現実世界におけるサプライチェーンCO2排出量データは1つしか存在しないのですが、実測することは不可能で神のみぞ知るデータです。このため現状では(そしておそらく今後もずっと)推計値に頼らざるを得ないのですが、排出係数が永年固定されていたり、排出係数によって結果が桁違いに変わるため、どの算定方式を採用しても現実から乖離したCO2排出量データしか出てこないのです。

スコープ3がCO2削減の手段という幻想

企業が原材料調達や販売先、輸送、従業員の通勤などに由来するCO2排出量を把握するのは手段であって、その先にはCO2を削減するという目的があります。2024年2月現在、国内外を問わず最も普及しているスコープ3算定方法は「活動量×排出原単位」による推計値です。従って、活動量か排出係数のいずれかを減らさなければなりません。前述の通り排出係数は数十年固定されるため、同じ算定式でトレンド分析をするためには事実上活動量を減らすしかないのです。

活動量を減らすということはビジネスの縮小を意味します。そんな意思決定をする経営者が存在するでしょうか。そしてスコープ3を企業へ義務付けて産業界全体で脱炭素を目指すのであれば、日本経済を縮小させるしかありません。通勤由来のCO2排出量を削減するために、従業員に対して車通勤やバイク通勤をやめて自転車や徒歩通勤に切り替えるよう命じるのでしょうか。あるいは出張由来のCO2排出量を削減するため航空機の利用を制限するのでしょうか。そんな組織は持続可能ではないはずです。

事程左様に、推計値のCO2データを把握しても実測値ではないため削減などできません。推計値を元にCO2削減計画を立案して対策や投資を行っても、一年後や二年後のCO2排出量はまた「活動量×排出原単位」による推計値なのです。投資効果もCO2削減効果も測れません。さらに、推計値を元に2030年のCO2削減目標や2050年のCO2ゼロ目標などを設定しても…(以下略)。

この、「推計値は管理できない」という現実に直面した瞬間にスコープ3は形骸化します。スコープ3データの活用先として残るのは統合報告書やウェブサイト上での情報開示だけになってしまうことは自明です。手段が目的化してしまい、なんら管理できない成り行きの推計結果を毎年開示するだけになります。担当者は意味がないのでやめたいと考えても、CDPやTCFDに影響するためやめられません。

そこで一部の川下大手企業が推計値ではなくサプライヤーから実測値を収集し始めていますが、横車を押すようなもので中小サプライヤーから悲鳴があがっています。スコープ3の実測を無理に進めればほとんどの大手企業が自社の行動指針や調達方針で表明している優越的地位の濫用に抵触する可能性があります。

やはり、いくらスコープ3を計算したところで1グラムもCO2を減らすことはできません。そもそも目的と手段が一致していないのだから当然の帰結です。

スコープ3で企業を評価するという幻想

スコープ3の問題点について縷々述べてきましたが、筆者はスコープ3を全否定するつもりはありません。学者や研究者がスコープ3の蓋然性を高めるために算定方法を深く研究したり、経団連や業界団体などある一定の塊がマクロな傾向として把握する分にはよいと思います。しかしながら、スコープ3を企業個社に当てはめても意味がありません。

仮にA社とB社がカテゴリー1原材料調達由来のCO2排出量を開示していたとしても、どの活動量と排出原単位を選択するかによって数十倍も増減する蓋然性の低い推計値のため、同じ土俵で比較することなどできないのです。投資家がこのデータを投資判断に使ったら大変な結果になるかもしれません。仮によい結果が出たり相関関係があったとしても、推計値と推計値を比較して因果関係を説明することはできないので、ただの偶然です。

企業向けのスコープ3勉強会やセミナーで、講師から「スコープ3が顧客企業や投資家から評価されます」「原単位DBによってCO2排出量は増減するので選ぶ際には注意が必要です」「今は不正確でもよいのです」「将来は精度が上がるかもしれないのでまずは開示しましょう」などといった説明を頻繁に耳にします。正気の沙汰とは思えません。不正確なデータを外部に開示するよう推奨するのはグリーンウォッシュの教唆であり、企業側にとっても国の環境表示ガイドラインや自社の企業行動指針に反する行為となります。

米国と違って日本では産業界からもスコープ3義務化に賛成する声がありますが、積極的にスコープ3を開示している企業にとっては、開示企業が増えるよりも自由参加の方がよいはずです。スコープ3が自社の内部管理やCO2削減にとって必要だ、これが企業価値の向上だ、ESG評価が上がって資金調達に有利だ、と考える企業があれば、自主的に開示して投資家にアピールした方がよいのではないでしょうか。何十年も前から日本企業の現場で繰り返されている小集団活動やQC(品質管理)活動、省エネ活動などは、自分たちにメリットがあるからこそ継続されています。スコープ3に付加価値やメリットがあれば勝手に普及するはずです。スコープ3に価値を見出せない他の企業を巻き込む必要はありません。

統一された算定ルールがなく、CO2削減につながらず、企業間の比較もできないスコープ3を何のために義務化するのか、金融庁には再考いただきたいものです。