カーボンプライシングは企業の内部管理に使えない

藤枝 一也

素材メーカー(環境・CSR担当)

近い将来、企業に対する新たな規制となりそうなのが二酸化炭素(CO2)に価格を付けるカーボンプライシングです。炭素税を課すことでCO2排出量を抑制したり、自社のCO2削減効果を経済価値として把握する「インターナルカーボンプライシング」(以下、ICP)など、様々な議論が行われています。本稿では特にICPの課題について取り上げます。すでにICPを導入している企業や自治体では、炭素価格を設定して設備投資の判断や部門の予算配分等に活用しているとされます。自社での導入を検討している企業担当者も多いのではないでしょうか。

課題は炭素価格の蓋然性

2023年3月現在、企業担当者が参照できるものとしては2020年3月に環境省が策定した「インターナルカーボンプライシング活用ガイドライン」(以下、ガイドライン)があります。同ガイドライン15ページによれば、世界各国の炭素価格事例は0.3ドル~900ドル/t-CO2であり、同じ1トン当たりの炭素価格であるにもかかわらず実に3,000倍もの開きがあります(図1)。

図1 炭素価格の事例

(出所:インターナルカーボンプライシング活用ガイドラインP15)

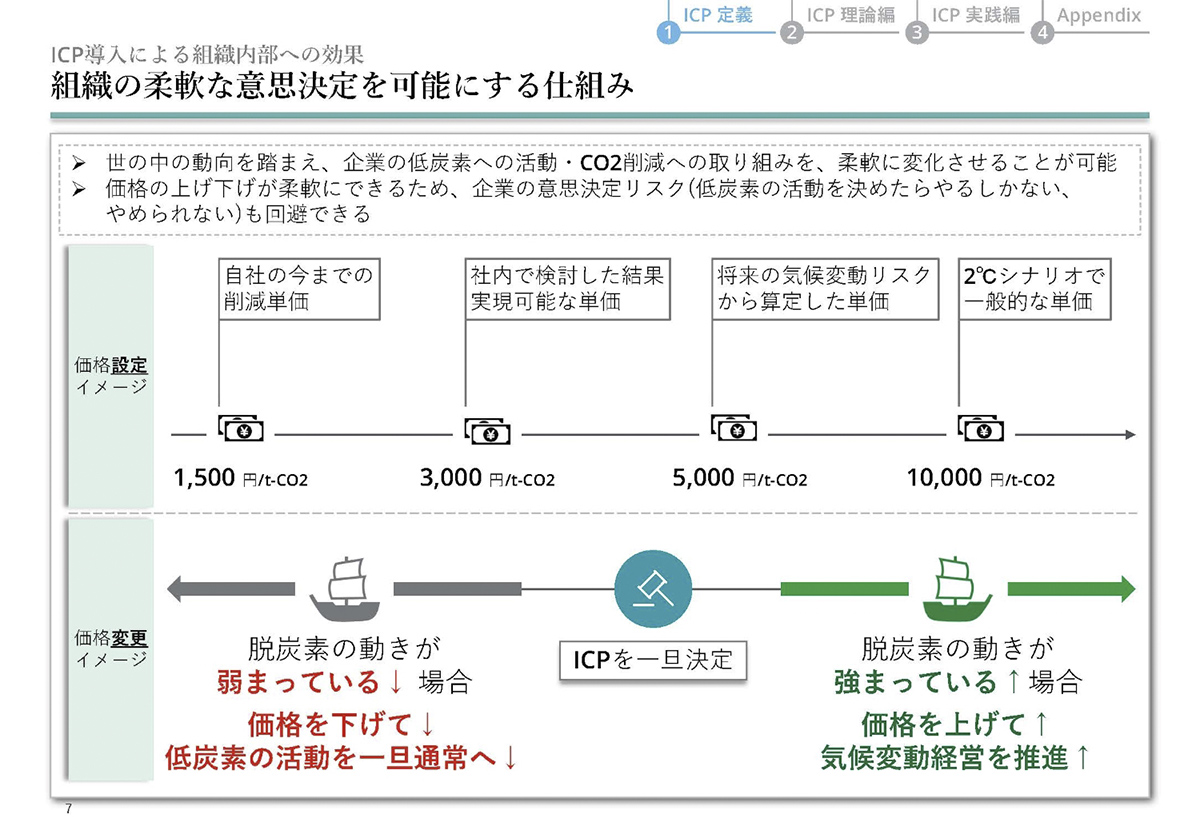

また、ガイドライン7ページには日本円で1,500円/t-CO2~10,000円/t-CO2を例として、世の中の動向を踏まえ柔軟に運用することが推奨されています(図2)。

図2 炭素価格の運用例

(出所:インターナルカーボンプライシング活用ガイドラインP7)

しかしながら、カーボンプライシングの根源的な課題としてこの柔軟性に伴う炭素価格の蓋然性(確からしさ)が挙げられます。

CO2の価格はいくらなのか。その適正な価格を求めることは非常に難しくなります。その理由は、産業により、企業により、またCO2の削減方法により、CO2のコストが大きく異なるからです。

CO2のコストの問題は、他の公害を引き起こす物質と比較すれば、明らかです。SOxあるいはNOxと呼ばれる硫黄酸化物、窒素酸化物は大気汚染を引き起こしますが、その削減コストは明白です。公害防止設備を導入すれば、その導入費用と操業費用から削減コストを計算できます。あるいは、燃料となる石油や石炭の品質を変えれば、その価格差から削減コストを計算可能です。

しかし、CO2の削減コストは、その削減方法が多岐にわたり、また業種、企業により削減方法が異なるため、当事者以外が試算することが困難です。欧州ではCO2の排出量取引が2005年から開始されましたが、適切な排出量の割り当てを行うことができず、価格は乱高下しました。

一時はCO2 1トンあたり数ユーロセントまで下落した排出枠価格は、欧州委員会の価格上昇策が功を奏し、最近では100ユーロを超えるまで上昇しています。数セントの排出枠価格では、誰も削減を自ら行うことなく、排出枠を購入し目標を達成することになります。ただ、100ユーロが適切な価格かどうかも分かりません。市場には多くの投機者が参入していると言われており、CO2削減で投機者が儲けるのも釈然としないとの意見もあります。

CO2の価格を決める炭素税でも、適正な価格は分かりません。必要な資金から逆算しCO2価格が決められたりすることもありそうです。結局、適切なCO2価格が不明なまま炭素税が決められることになります。

さて、家庭でも工場や店舗でも、現実の省エネ活動は0.1%や0.5%といったごくわずかな削減効果を地道に積み上げていくものです。市場価格に合わせて柔軟な運用を行った場合、炭素価格の変動によって省エネ活動のCO2削減効果など吹き飛んでしまいます。このように変動価格は内部管理指標として使いづらいため、現実には3年、5年などある期間に対して固定価格で運用する企業が多いようです。

では、ある年の排出枠価格を参考にして社内の炭素価格を10,000円/t-CO2に設定し、3年間でCO2排出量を300トン削減した結果300万円の経済効果があったとします。大きなコスト削減効果をあげたとしてこの担当者やプロジェクトチームは社長表彰を受けるかもしれません。他方、この3年間で排出枠価格が当初の5倍になっていた場合は社内の評価と市場の評価で1,000万円以上の乖離が発生する可能性があります。社内で認定したCO2削減効果額の3倍超です。とても蓋然性があるとは言えません。

企業価値向上=情報開示合戦

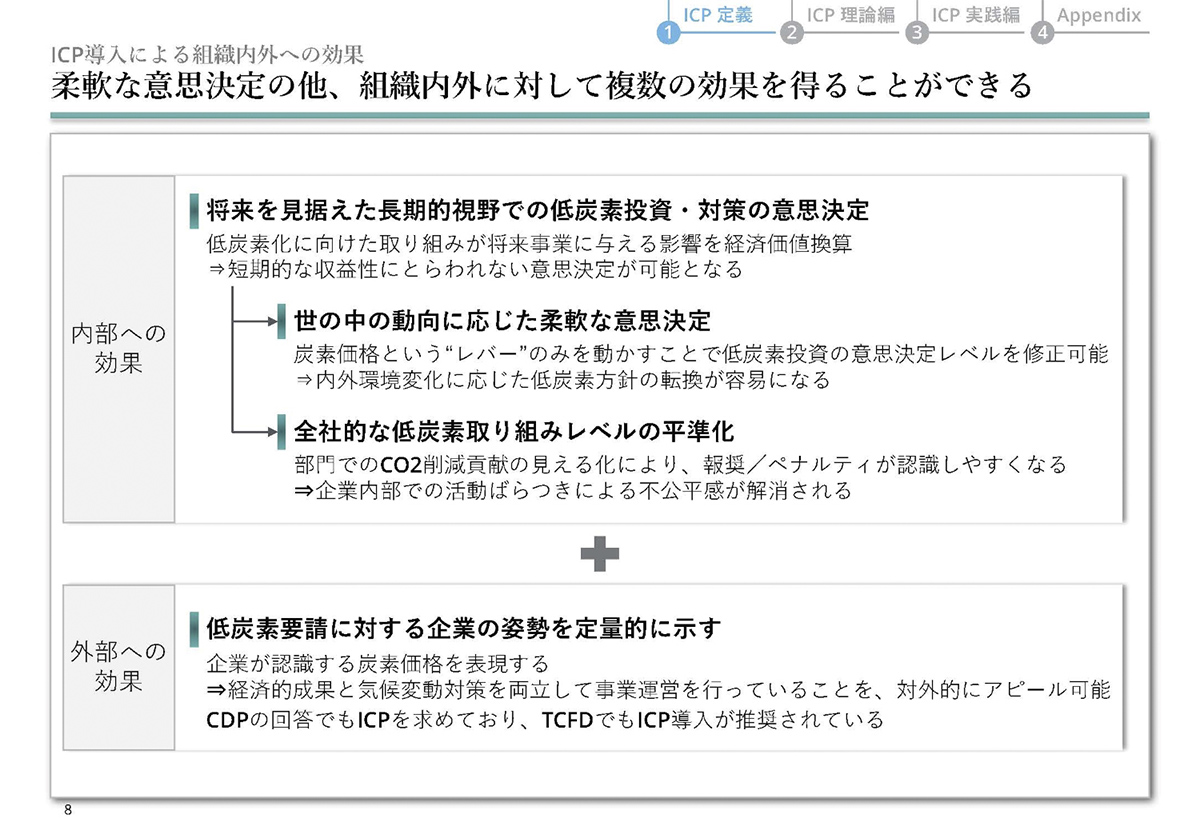

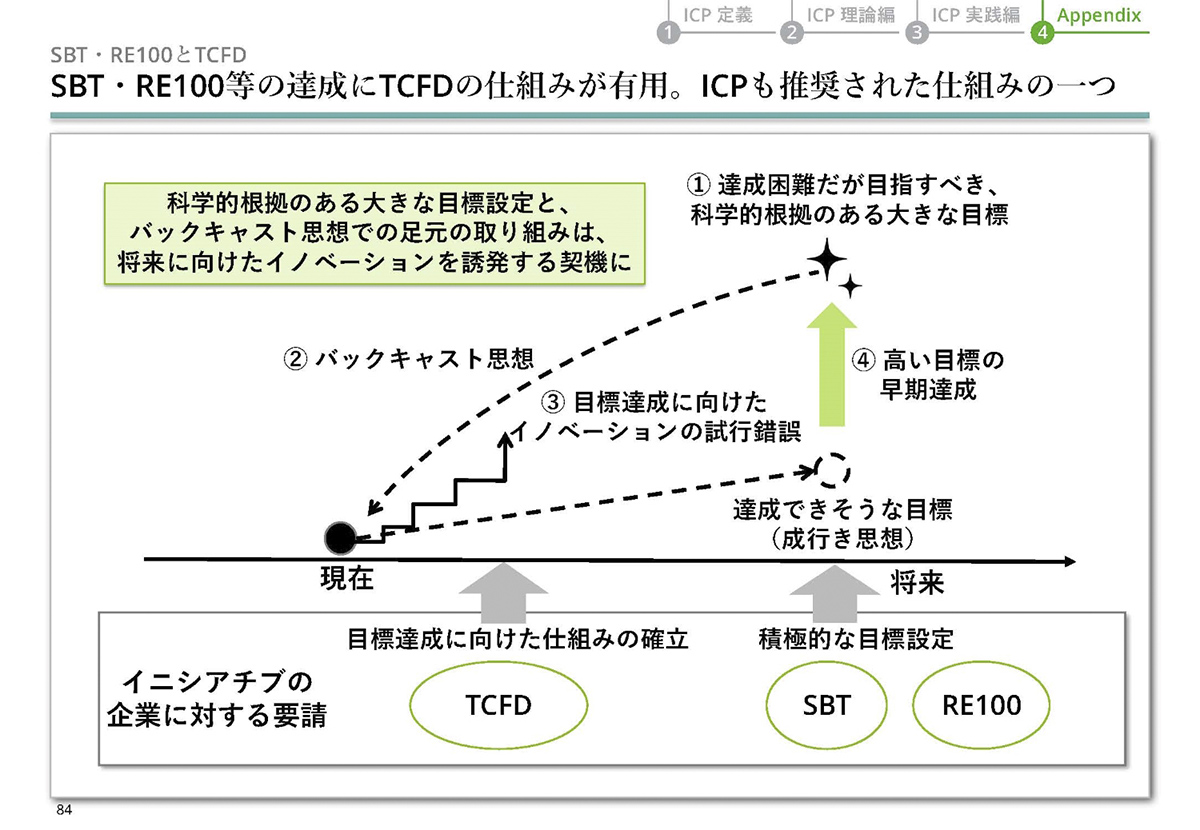

このように変動価格、固定価格のいずれにしてもICPは企業の内部管理に適さないのですが、中身はともかく情報開示さえ行えば外部から称賛されます。さらに金融機関から届くESG調査票やCDPの回答に書けばスコアアップにもつながるのです(一粒で何度も美味しい)。ICPガイドラインでも、CDP、RE100、TCFD、SBT等が出てきます(図3、図4)。様々なイニシアチブや認定制度等が相互に推奨することで、企業側により大きなインセンティブが与えられているのです。

図3 ICPの外部への効果

(出所:インターナルカーボンプライシング活用ガイドラインP8)

図4 様々なイニシアチブとのつながり

(出所:インターナルカーボンプライシング活用ガイドラインP84)

「企業価値向上」と言えば聞こえはよいのですが、これらは「ICPを導入した」ことが評価されるのであって、肝心のCO2削減効果額については経営者も投資家も評価のしようがないのです(なぜなら炭素価格に蓋然性がないから)。内部管理には使えないため、導入時の建前はすぐに形骸化し、手段であったはずのICPは目的に変わってしまいます。数年後、ICPの活用先として残るのは統合報告書やウェブサイト上での情報開示だけとなることは自明です。やめたくても、CDPやTCFDに影響するため継続せざるを得ません。

本来の「企業価値向上」は、サステナビリティや非財務関連の様々なツールを利用してみて、企業の内部管理に資する場合に情報開示を行った結果、外部からの評価があるべきではないでしょうか。ところが、昨今は情報開示ありきのツールで溢れかえっています。業種や規模も問われず全企業が対象とされ、自社にとって有用か無用か、必要か不要かといった検討の余地はなく、あらゆるツールが導入ありきで生まれてきます。情報開示さえすれば企業価値向上に直結するとされているためです。

こうした情報開示合戦に参加する体力がある大企業を中心として産業界からカーボンプライシングや炭素税の導入に賛同する声が上がっていますが、筆者は理解に苦しみます。アマゾンはネット通販の輸送に伴うCO2排出量を金額換算して成長したわけではありません。アップルはスマートフォンへ課税するようロビー活動を行って世界最大の企業になったわけでもないのです。

内部管理に炭素価格は不要

2023年2月にGX推進法案が閣議決定され、3月から衆議院で審議入りしました。国のGX実行会議を中心に炭素税や排出量取引等の議論が続いています。今後国内における統一的な炭素価格が示されICPガイドラインが改正される可能性はありますが、おそらく社内炭素価格としては目安程度か相当な幅が設けられるはずです。どれだけ議論を重ねたとしても、炭素の価格を人間が決定するという蓋然性の問題が避けがたく立ちはだかってしまいます。

省エネやCO2削減の効果を測定するのであれば、ICPではなく従来通りエネルギー効率の改善や電気代・燃料代の削減が内部管理指標としては最適なのです。わざわざエネルギー(kWh、kg、m3)→CO2(トン)→金額換算(ドル、ユーロ、円)を行う作業そのものがブルシット・ジョブ(クソどうでもいい仕事)であり、企業の生産性を落とすだけです。

昨今の「企業価値向上」は内部管理を度外視した情報開示合戦になっています。将来、経営者にも投資家にもなんら利用価値のないICPの情報開示業務だけが企業内に残ることを危惧します。