米国の原子力を取り巻く動向(1)

松本 真由美

国際環境経済研究所理事、東京大学客員准教授

2月にワシントンD.C.においてシンクタンクや米商工会議所、産業界へのヒアリング調査を行ったが、米国のエネルギー情勢や原子力発電を取り巻く動向について電力事業者にヒアリングした。最近の原子力への米国民の意識については、当研究所の山本隆三所長の「エネルギー政策に関心を失う米国民の向かう先は原発離れ 低炭素電源のメリットは認識されず?」をご参照ください。

60年運転ライセンス更新、80年運転の議論も

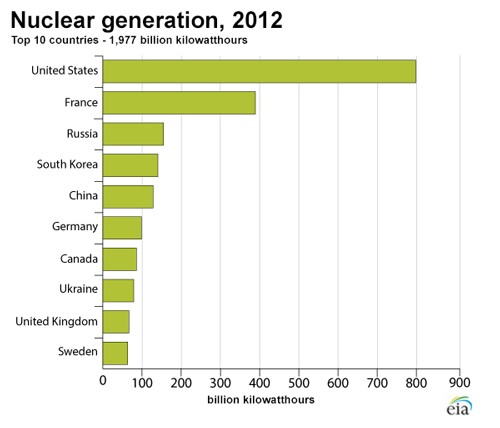

オバマ政権は、エネルギー安全保障政策として、石油依存から脱却する手段の1つとして原子力を含むクリーンエネルギーの促進を掲げている。2016年4月19日現在、米国では99基の原子力発電プラントが営業運転しており、世界最大の原発大国である。(図1)1990年以降、米国の全電力消費量の約2割を原子力発電が賄っている。

99基のうち81基のプラントについて、当初の運転期間の40年を越えて60年まで運転することが、原子力の安全規制を監督する米国原子力規制委員会(NRC:Nuclear Regulatory Commission)により認められている。2011年3月の福島事故以降も20基が認可されている。近年、2回目の20年の運転期間の延長、「80年運転」ライセンスについての議論も行われている。しかし、現在のところ80年の運転ライセンスにしようという業界全体としての流れにはなっていない。

(図1)2012年の世界の原子力発電による発電量 出典: U.S. Energy Information Administration

また、原子力発電の設備利用率注1)については、1990年頃までは60%程度だったが、その後徐々に上昇し、2000年以降は年平均90%と高い設備利用率を維持している。高い設備利用率の背景として、運転メンテナンスの拡大による定期点検期間の短縮(2014年は平均37日)と運転サイクルの延長(18〜24ヶ月)などが挙げられる。

競争市場では早期運転停止の傾向強まる

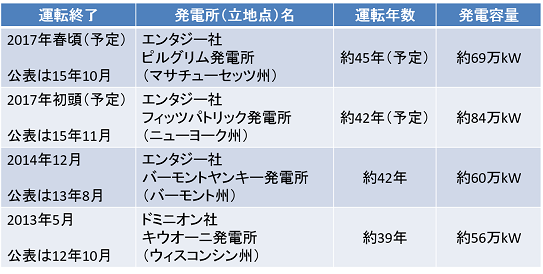

米国では、2013年7月時点で、13州とワシントンD.C.で電力小売の全面自由化が実施されている。この他、オレゴン、ネバダ、モンタナ、バージニア、カリフォルニアの5州では大口需要家に限定した部分自由化を実施している。運転中のプラント99基のうち、競争市場で運転しているプラントは45基だが、最近の市場動向として、主に競争市場において経済性の低下を理由に早期運転終了した、または早期運転終了予定の発電所が4地点4基ある。(図2)4地点4基とも60年運転のライセンス申請の許可を得ていたのだが、競争市場における天然ガス価格の低下による原子力の卸電力価格の低迷を理由に、早期運転終了を決定している。

(図2)競争市場において、経済性の低下を理由に 早期運転終了、および運転終了予定の原子力発電所:4地点4基

2009年以降、米国ではシェールガス革命による天然ガス価格の低下により、天然ガスは年平均2.5〜4.5ドル/MMBtu程度で推移しており、ガス火力の発電コストは、4〜5.5セント/kWh程度になっている。全米平均の原子力の発電コストは約4セント/kWhだが、スケールメリット注2)を活かすことができない単独立地(1つの立地地点で1つの原子炉を運転)の場合は、2割程度コストが上昇してしまう。そのため、キウオーニ発電所やバーモントヤンキー発電所のような小容量・単独立地の原子力発電所が、天然ガス火力発電所に比べて、コスト競争力が低下している。

近年の原子力の発電コストは、60年運転のための改修費や9.11テロ事件後、および福島事故後の安全対策費などにより資本費は増加傾向にある。競争市場の原子力発電所では大規模な設備改修の実施が困難になっており、主要機器の修理や追加設備コストを理由に早期運転終了する発電所が、この他に3地点4基ある。(フロリダ州のクリスタルリバー発電所、カリフォルニア州のサンオノフレ発電所2,3号機、ニュージャージー州のオイスタクリーク発電所)

経済協力開発機構原子力機関(NEA)が2000年にまとめた報告書では、競争市場が原子力発電に与える影響について、「競争市場では、長期的な電力コストの予測が困難になるため、長期のリードタイムと投資コストの大きな原子力発電は、他電源と比較して大きな投資リスクを抱える可能性がある」と指摘している。実際に米国の競争市場においては、原子力発電のコスト、経済合理性の理由から早期運転停止、廃炉へ向かう傾向になっている。

- 注1)

- 設備利用率とは:定格出力でフル操業した場合の発電量を100%として実際に発電した量の割合

- 注2)

- スケールメリットとは:規模を大きくすることにより得られる効果や利益