米国の原子力を取り巻く動向(1)

松本 真由美

国際環境経済研究所理事、東京大学客員准教授

新設計画で2020年に発電量は微増の予測

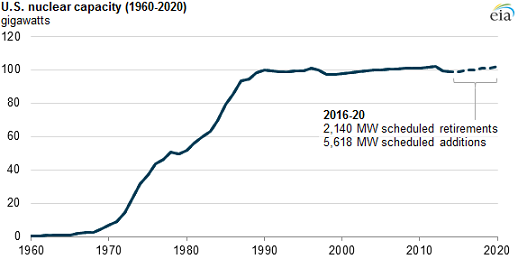

競争市場における原子力発電所の早期運転停止の傾向がある一方、米国エネルギー情報局(EIA)によると、2016年から2020年までに5618MWの原子力発電所が新設予定で、2020年までの全体の発電量は微増という予測となっている。(図3)2019年までに2000MG超の原子力発電所が閉鎖される見通しだが、それを上回る新設・増設計画がある。

(図3)出典: U.S. Energy Information Administration, Monthly Energy Review

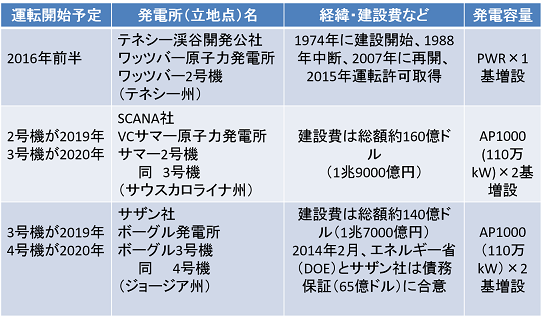

新規に建設される予定のプラントは、規制州である3地点5基である。(図4)その内、ワッツバー発電所2号機は、1996年に同じワッツバー原子力発電所の1号機が認可されて以来、米国では20年ぶりに新しい原子力発電所が営業運転を行うことになる。2016年にワッツバー2号機が営業運転を開始すると、米国内のプラントは合計100基になる。

2005年8月に施行された「エネルギー政策法」において、「先進的技術プロジェクト」に対して連邦政府は最大80%の債務保証を与えている。ボーグル発電所は2014年2月、「先進的原子力発電プラント(AP1000注3)」2基の増設について、米エネルギー省(DOE)との間で約65億ドルの債務保証の発行に合意している。このほかに、現在、6地点10基の発電所が、建設運転一括許認可(COL:Conditional Operating License)注4)を米国原子力規制委員会(NRC)に申請しており、審査の段階にある。

(図4)新規建設の原子力発電所(建設工事に着手):3地点5基

日本の視点を移すと、これまで大手電力会社は長期的な投資回収を保証する地域独占・総括原価料金規制の下、原子力事業を行ってきた。しかし、今年4月1日より電力小売全面自由化がスタートし、2020年を目途に発送電分離注5)が行われ、規制料金の撤廃が行われる見通しである。「シェールガス革命による天然ガス価格の低下」や「一次エネルギー自給率(米国約85%、日本約6%)の差異」など、米国と日本とはエネルギー事情は大きく異なり単純な比較はできないが、米国での競争市場と規制市場における古いプラントの方向性が分かれている状況は、競争環境が進む日本にとって、古いプラントの在り方について議論する上で参考になると思われる。

- 注3)

- AP1000とは:ウェスチングハウス製の最新型加圧水型軽水炉

- 注4)

- 一括許認可とは:基本的に従来の建設許可と同様だが、運転が条件付で一括して許可される。許認可手続きにおける複雑さと不確実性の低減を目的にしている。

- 注5)

- 発送電分離とは:大手電力会社の発電部門と送配電部門の事業を分離すること