「炭素価格」を廻る論考(第3回)

~日本に炭素価格はないのか?~

手塚 宏之

国際環境経済研究所主席研究員、JFEスチール 専門主監(地球環境)

※【「炭素価格」を廻る論考(第1回)(第2回)~日本に炭素価格はないのか?~】

高率炭素税提案の見落としているもの

最後に、昨年(15年)11月30日付の日経新聞経済教室に小林光慶大特任教授と浜田宏一エール大学名誉教授が寄稿した「炭素税、法人減税と一体で」についてコメントする。同論文では温暖化対策の最も有効な政策として、高率の炭素税の導入と、その税収による法人税などの軽減を行うという歳入中立パッケージを提案している。そこでは、炭素税は温室効果ガスの排出という外部不経済を課税によって内部化することで、生産曲線を左に移動させて生産量=排出量を抑制し、外部不経済を取り除くことができるという定石通りの主張がなされている。この場合、課税は環境汚染による外部不経済を取り除く効果をもたらしているため、一般的に課税によって発生する「死重損失(dead weight loss)」が発生せず、社会全体で見て効率の良い政策だとして、「結果として税収を得ながら大気などを浄化できる一挙両得の税である」という。

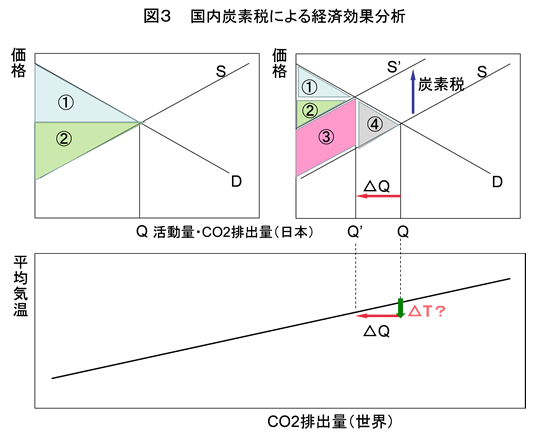

図3はこれを模式的に示すものである。図の上の左のグラフでは、経済が需要と供給の均衡点で運営されていた場合、消費者利得①と生産者利得②の合計が社会全体の利得とみなされる。しかしここで生産量=CO2排出量Qが、地球温暖化という外部不経済をもたらしているとした場合、それを抑制するために右の図のように炭素税を賦課することで供給曲線SをS’に上方シフトさせ、生産量=CO2排出量をQからQ’に低減するように誘導することができる。この場合、消費者利得①と生産者利得②は共に小さくなる一方、新たに増える政府税収③を社会に還元すれば、社会全体の利得①+②+③は環境税がなかった左のグラフと比べて、④の分だけ小さくなることがわかる。この④が課税によって通常発生する死重損失ということになるが、これはもともと生産量Qがもたらす環境負荷(温暖化)としての外部不経済をもたらすものだったので、排出削減によって外部不経済が解消されるメリットによって解消できるため、社会厚生は改善するというわけである。

政府はこの炭素税による歳入③を社会に還元する策として、炭素税負担によってエネルギーコスト上昇圧力にさらされる企業や個人に対して法人税や所得税の減税等を行うなど、租税負担減免のための財源に回して負担を緩和できる一方、炭素課税によって排出量を抑制することで社会が負担している死重損失を軽減することができ、経済にプラスの効果をもたらすとした上で、この方式で現在の石油石炭税(地球温暖化対策税を含む)を一挙に10倍に増税して、CO2トン当たり1万800円の課税を行うことで、2030年までにCO2排出量は20%削減できる一方、GDPは成り行きケースに比べて1.9%拡大し、雇用も0.2%増えるとの試算結果を紹介している。

本当だろうか?この増税により石油価格がバレルあたり33ドルの課税賦課となるわけであるから、いわば、日本にだけ人為的にオイルショックを起こすようなものであり(石油石炭税の増税なので石油だけでなく天然ガスや石炭への課税も10倍になる)、直感的に考えても経済にマイナスの影響が及ぶことが予想されるが、そもそもこの論に無理があるのは、重度の炭素税による化石燃料消費の抑制がもたらす環境メリット(外部不経済の軽減)が、課税がもたらす死重負担を相殺して有り余るとする前提である。なぜなら日本が(単独で)導入する重度炭素税によって抑制されるCO2排出量は、仮に記事が紹介しているように日本の年間総排出量約14億トンの20%が削減されるとして2.8億トンになるとしても、これは世界の温室効果ガス年間排出量の約500億トンのわずか0.56%に過ぎず、(図2の△Q)計測誤差の範囲といってもよい程度の量であり、地球全体の気温上昇を抑制する効果(図の△T)は有意に観測されるレベルにはならないだろう。図3では直感的な理解のために、気温上昇とCO2排出量の間に直線的な相関関係を想定して示しているが、そもそもIPCC第5次報告書によっても、温室効果ガスの濃度と気温上昇の間の相関関係にはきわめて大きな不確実性が存在しているので、正確に書けばこの直線は非常に大きな幅を持った帯のようなものであり、2.8億トン程度のCO2削減で地球の気候システムにどのような影響がもたらされるかについては確たることは何も言えないというのが科学の実態である。つまりこの炭素課税で、日本国民が負担することになる死重損失分をカバーするような外部不経済の解消という確たるメリット(=温暖化抑制効果)が課税負担する日本国民にもたらされることはないだろう、ということである。

現実にはこれだけの炭素税が日本国内で課税された場合、税収を法人減税等によって企業に再配分するとしても、エネルギー多消費型産業の国際競争力は失われ(法人所得減税は利益の出なくなった企業に対して節税メリットをもたらさない)、鉄鋼、セメント、石油化学製品などの生産は、そうした高率の炭素税を課税していない海外に移転されることになるだろう。日本企業がそうした相対的に炭素価格が低い海外に生産を移管するだけならまだしも、競争力を失った日本企業が生産を縮小し、その分日本と比べてエネルギー効率が低い海外企業の設備で生産された輸入品に代替されることによって、かえって地球レベルでの排出量は増える結果を招く事態も想定される。既述したように、既に世界最高水準の省エネ、CO2排出原単位を実現している日本企業の競争力を奪ったり、海外に押し出したりするような過重な炭素価格制度を導入すれば、地球規模で見たとき、かえって温室効果ガスの排出増を招き、温暖化対策に逆行する結果をもたらすことになるのである注15)。

高率の炭素税は先進国、途上国の分け隔てなく世界全体で一律一斉に導入するのでなければ、教科書通りの死重損失軽減効果をもたらさない上に、エネルギー消費産業の生産立地と雇用の移転を引き起こし、いわゆるカーボンリーケージが発生することで、かえって地球レベルの排出増を招くことになる。それでは世界共通一律の高率炭素税が導入される可能性はあるのだろうか?既述したように、経済統合を進め、統一通貨ユーロまで導入しているEUですら、共通炭素税導入はできなかったというのが政治的現実である。ましてや経済発展のためにエネルギー消費拡大が必要であることがわかっている新興途上国や、政府による税の徴収に対して強いアレルギーを持つ米国の政治が、一致して化石燃料に高率の税を課すという共通炭素税導入に同意する可能性はまずないと考えるべきだろう。

世界に共通通貨があれば貿易が振興して世界全体の厚生が高まることが期待でき、また世界共通言語があれば国際政治はより円滑になり、諸国民、諸民族の相互理解が飛躍的に進むことは経済学者でなくても誰もが理解できる理想の世界だろう。しかし現実の世界ではグローバル化が喧伝されている中でもそれは実現していない。世界共通の高率炭素税も、世界共通通貨や世界共通言語と同様に、理想論ではあっても、現実世界のオプションとして想定することには無理のあるユートピア幻想と見るべきだろう。

- 注15)

- 論文ではこうした問題も想定して、エネルギー多消費産業への激変緩和措置や、カーボンリーケージを回避することを狙ったと思われる国境税措置についても言及しているが、いずれも現実の社会で適切に制度設計して導入するのは容易ではない。