澤昭裕 ブログ

緊急提言 【提言7】

—COP21:国際交渉・国内対策はどうあるべきかー

澤 昭裕

国際環境経済研究所前所長

<再生可能エネルギー支援策のコスト低減が急務>

- ●

- また、2030年時点で一次エネルギー供給の13〜14%、電源の22〜24%を担うことが期待されている再生可能エネルギーについては、コスト抑制に最大限の努力が必要となる。再エネは燃料費が不要で限界コストは安価であるものの、固定費がいまだ高く、市場から得られる利益では、初期投資が回収できないため導入には政策補助が必要とされる。そのため、我が国は2012年7月全量固定価格買い取り制度(FIT)を導入し、消費者の負担する賦課金によってその普及を図っている。

- ●

- しかし、FITは未曾有の太陽光発電バブルを生み出した一方、膨大なコスト負担をもたらしている。制度導入からわずか3年の2015年度に国民が負担する再エネ発電賦課金総額は1兆3,222億円と見込まれている。また2014年6月末までに設備認定された設備がすべて稼働した場合の単年度の賦課金総額が2兆7,018億円にも上ることが政府の正式な試算として示された※16ほか、複数のシンクタンクが、今後消費者負担が莫大になることに警鐘を鳴らしている※17。先行してFITを導入したドイツで膨大なコストが顕在化していたにもかかわらず、ドイツ以上に優遇的な価格を設定すれば、このような事態が生ずることは容易に予想できたはずであり、日本のFITの制度設計が「先行者の失敗から学んでいない」との批判は免れない。いずれにせよ、FITのコストが野放図に拡大する事態を放置することはできない。ドイツ等FITを先行して導入した諸外国においても、大幅な制度見直しが行われ、再エネの促進政策に競争原理を導入し、市場原理のもとで費用対効果の高い政策への修正を図っている※18。FITの廃止も含めた再エネ導入政策の抜本的改正を早急に行い、消費者負担の観点からバランスの取れた政策に早急に転換すべきである。また再エネ設備設置による生態系や生活環境の破壊・汚染が起きることがないよう、設置に当たって一定の規制を設けることも必要である。

<省エネへの過剰な期待は危険>

- ●

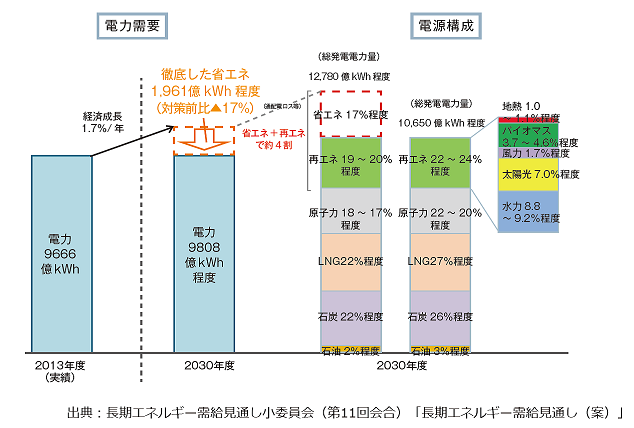

- 今回のエネルギーミックスでは原子力と再エネのシェアの「食い合い」にばかり焦点が当てられたが、省エネについても多くの論点がある。図表5は長期エネルギー需給見通し小委員会が示した2030年の電力需要と電源構成である※19。将来見通しを得るにあたり、経済成長率は年率1.7%と設定され、2030年のGDPは2013年の531兆円から711兆円へと34%拡大するとしている。しかしこうした経済の拡大の中で徹底した省エネの進展により、電力需要は17%も削減できるという見通しに立っている。これは電力需要拡大のGDP弾性値がわずか0.05となる計算であり、震災前の電力需要のGDP弾性値がほぼ1であったことを考えれば、震災以降の省エネの進展というトレンドを考慮しても、省エネへの期待値が過大であるとの批判がある※20。具体的には自然体比で17%もの省エネを実現するためには電力価格が倍以上に上昇する必要があり、電力価格上昇を伴わず、規制や補助金でこれを実現しようとすると「政府の失敗」を招き、いずれも国民負担の上昇を招くというものである。

図表5 2030年度の電力需要と電源構成

- ●

- 省エネは一般的に、大きな初期投資を必要とし、その投資回収に長期の時間を要する。省エネポテンシャルは産業部門よりも民生部門に、また産業部門でも大企業よりも中小企業に多く残されているが、実際にそうした部門における省エネ投資がこれまで限定的であった理由は、そこにある。

- ●

- 例えば住宅の断熱性能向上は家庭部門の省エネ対策として最も有効ではあるものの、特に既設住宅の改修についてはかかる費用が莫大であり、光熱費の削減効果のみならず住人の健康増進効果を便益として加えても、得られる便益が合理的な回収期間内で、かかる費用を上回るのは難しい。特に近年は個々の機器の省エネ化が進んでいるがゆえに、建物に対する省エネ投資のみが生み出す便益は相対的に小さくなっているため、費用回収はいっそう困難である。また、中小企業にとって長期の回収期間を要する大きな設備投資は過大な負担であり、同じ資金があれば、省エネ投資ではなく成長に直結する生産設備への投資に経営資源が振り向けられる。

- ●

- 省エネに関するこうした現実を踏まえ、家庭や中小企業の省エネ投資を補助する制度を充実させるとともに、情報提供による行動の変容促進等で可能となる省エネを促進する必要がある。政府による情報提供はこれまでにも、省エネや温暖化対策を促す「国民運動」の名の下で行われてきたが、一過性のイベントに終わり、もしくは流れていくだけの政府広報で終わっていた感がある。これを実際の削減行動につなげるためには、関係省庁間での責任の所在を明確化し、目標達成に向けたPDCAサイクルを管理する仕組みを構築すべきである。

- ※16

- 第4 回新エネルギー小委員会資料

http://www.meti.go.jp/committee/sougouenergy/shoene_shinene/shin_ene/pdf/004_08_00.pdf

- ※17

- 一例として日本エネルギー経済研究所は、2015 年2月末時点で認定済みの設備99GW(うち太陽光;80GW) すべてが稼働すると、20 年間の消費者累積負担額が50 兆円になると試算。

https://eneken.ieej.or.jp/press/press150709d.pdf

- ※18

- ドイツでは、既に固定価格買取制度は実質的に改廃され、買取価格が市場価格により強く連動されるようにするための制度改正等が行われている。また、今春の総選挙で保守党単独政権になった英国では、再エネ補助金による国民負担が過剰になっているとし、陸上風力発電への補助金打ち切りを皮切りに、様々な補助金カット、再エネ事業間の競争原理導入といった制度見直しに着手している。

- ※19

- http://www.enecho.meti.go.jp/committee/council/basic_policy_subcommittee/mitoshi/011/pdf/011_05.pdf

- ※20

- 杉山大志「大幅な省エネ見通しの国民負担を精査せよ」http://ieei.or.jp/2015/04/sugiyama150421/

次のページ:目標値の金科玉条化を避けよ