コロナ禍による内外石油市場への影響

橋爪 𠮷博

日本エネルギー経済研究所 石油情報センター

(「ペトロテック」からの転載:第43巻第11号)

1 はじめに

新型コロナウイルス感染症(COVID-19)は、2020年代初頭の世界の社会・経済全般に大きな影響を与えたが、内外石油市場、石油産業も例外ではなく、史上初めて、原油先物価格はマイナスを記録、世界の石油需要は年間ベースで9年前の需要水準まで逆戻りするなど、大きな打撃を受けた。

現在もなお、ジェット燃料を中心に需要低迷が続き、感染の再拡大、第2波・第3波が懸念されるなど、新型コロナウイルス感染の収束にはかなりの時間を要するものと思われるが、本稿では、中間的評価ながら、コロナ禍による内外石油市場への影響、ポストコロナの石油産業への長期的な影響などについて、俯瞰的に幅広く検討したい。

2 コロナ禍と国際石油市場

2.1 シェールオイルと需給緩和

最初に、原油価格動向を中心に、コロナ禍の国際石油市場への影響について、検討したい。

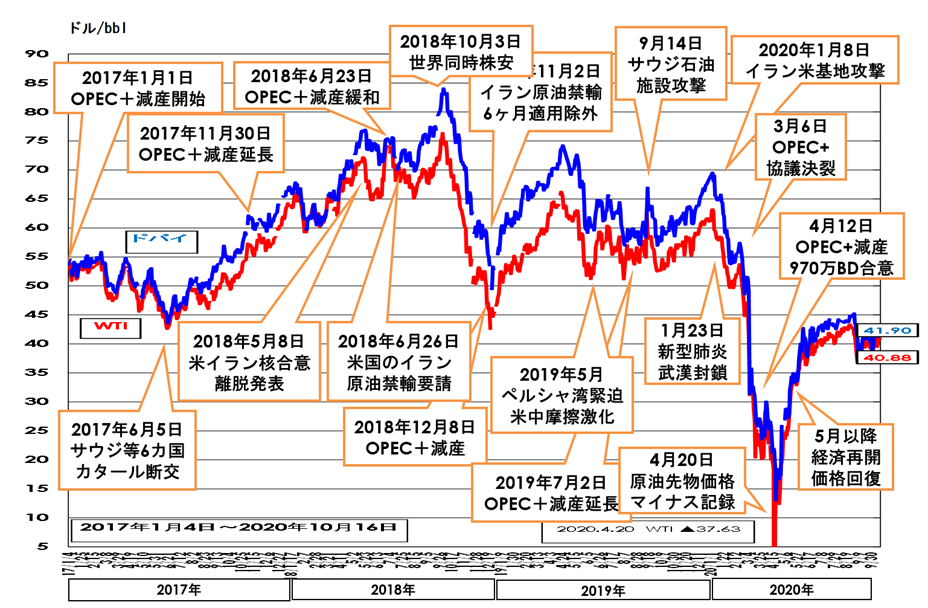

2009年ごろから、米国においてシェールオイルの生産が本格化し、2014年から世界の石油需給は急激に軟化(表1)、2014年夏まで100ドル/bbl前後で推移していた原油価格は、2015年年初には50ドル/bbl前後まで暴落し、その後も低迷を続けた。こうした状況に、石油輸出国機構(OPEC)加盟国とロシア等非加盟の主要産油国(10カ国)からなる「OPECプラス」は、2017年年初から原油価格の回復を目指し、協調して減産を開始した。協調減産によって、需給は改善され、2017年半ばから原油価格は上昇、2018年10月にはWTI先物価格は76ドル/bblまで回復した。しかし、その後、世界経済の後退、減産の緩み等によって、需給ギャップは再び拡大、原油価格は下落、2019年は、米国のイラン核合意離脱に起因する米国・イラン関係の緊張、5月・6月のホルムズ海峡付近でのタンカー攻撃、9月のサウジアラビアの石油施設へのドローン・ミサイル攻撃など地政学的な緊張の高まりを上昇要因、米中貿易摩擦の激化を中心とする世界経済の先行き不安を下降要因として、50ドル/bbl台で推移した。

2020年は、米国によるイラン革命防衛隊スレイマニ司令官殺害で始まり、戦争の危機が高まったが、両国は自制し、緊張は後退した。それと入れ替わるように登場したのが、中国を中心とする新型コロナウイルスによる感染である。1月23日には、感染源といわれる武漢が都市封鎖(ロックダウン)、その後、中国だけでなく、韓国、イラン、イタリア等世界各地に感染が拡大した。1月終わりの段階で、コロナ禍による石油需要の後退は認識され、OPECプラスの合同閣僚監視委員会(JMMC)は、2月6日、次回合同閣僚会議に協調減産の100万~150万BPDの追加減産を勧告することとした。これを受けて、3月5日のOPEC総会では、非加盟減産参加国の同意を前提として150万BPDの減産強化を決議した。

表1 国際石油需給の推移(2011~2020年)(単位:100万BPD)

*需要均衡を仮定した数字、OPEC/NGLは非OPEC生産に参入。

出所)国際エネルギー機関(IEA)、石油市場報告(OMR)各月号より石油情報センター作成

2.2 OPECプラスの協調決裂

ところが、翌6日のOPECプラスの合同閣僚会議では、ロシアが、OPECプラスが減産しても、米国がシェールオイルを増産して市場シェアを奪われるだけだとして、急きょ、減産強化に反対、協議は決裂した。その結果、減産協定は3月末で終了、4月以降の減産は白紙の状態となった。2016年秋以降、ロシアは、OPECの盟主サウジアラビアと協調して、OPEC非加盟国をリードして減産してきたが、初めて減産合意に異を唱え、OPECプラスによる需給調整メカニズムは、空中分解した。元来、ロシアの国営石油会社等生産現場は、油井当たりの産油量が少なく減産には手間(時間)がかかること、産出原油のワックス(ロウ)分が高く、寒冷地ではいったん生産停止するとワックス分が固まってしまい再開が困難であることから、減産には常に消極的であったが、それをプーチン大統領とノバク・エネルギー相のコンビが政治的判断で減産に協力してきた。今回どうして減産強化に反対したのか、その真意はわからない。サウジアラビアのムハンマド皇太子は、減産拡大を説得すべく、プーチン大統領に電話したが、電話には出なかったという。怒ったサウジアラビアは、翌日、4月から現行970万BPDの生産水準を生産能力上限の1230万BPDまで260万BPD増産を行うと発表した。サウジアラビアの真意もわからない。

1980年代後半にサウジアラビアは、OPEC生産協定の順守を加盟国に強制するとともに、OPECの世界シェアを回復するために2度にわたり大規模な増産を行い、原油価格を暴落させたことがある。これにならって、高コストのシェールオイルに対抗したのかもしれない。また、80年代のサウジアラビア増産による原油価格の低迷は、ソビエト連邦崩壊の大きな要因となったことから、ロシアに対する警告であったのかもしれない。WTI原油先物価格は3月5日の45.90ドル/bblから週明け9日には31.13ドル/bblに暴落した。

2.3 コロナ禍への対応としての減産復帰

こうした動きに、従来、国内ガソリン価格の上昇を嫌い、OPECプラスの協調減産を批判してきたトランプ大統領は、国内石油産業に配慮、態度を一変し、3月半ばごろから、サウジアラビア、ロシアを仲介し、両国に大規模な減産の再開と原油価格維持を迫った。

3月17日にはフランス全土で外出制限、22日にはニューヨーク州で外出制限が発令されるなど、コロナ禍が深刻化するなか、OPECプラスは、4月12日、緊急会合を開催し、5~6月(後に7月まで延長)に過去最大の970万BPDの減産を決議した。さらに7月以降年内は770万BPDの減産、2021年1~4月は570万BPDの減産で合意された。OPECプラスは、コロナ禍の深刻化という未曽有の事態を前に、路線対立を棚上げし、協調を回復した。

石油市場においては、歴史的に需給の調整役の存在が不可欠であり、需給緩和期には減産を担う必要がある。ただ、価格の維持と生産量の維持はトレードオフであることから、OPECプラスの路線対立は常に起こりうる問題であり、今回の協調回復は一時的な「コロナ休戦」にすぎず、コロナ禍収束後にこの問題は再燃する可能性がある。

このように、世界的なコロナ禍による影響は、本格的な需給緩和(価格低迷)期に発生したことで、原油価格の変動(図1)はより増幅されたものと思われる注1)。

2.4 WTI先物価格のマイナス記録

今回、特に注目されたのは、直近限月取引の納会日前日である4月20日にWTI先物原油価格が-37.63ドルと史上初めてマイナス価格を記録したことである。確かに、市場は売り手だけで買い手がいない、売り手が買い手に資金を出して原油を買い取ってもらうという異常事態であるが、あくまで、原油価格の下落局面で、金融取引において、先物取引の制度的制約とWTI原油の特殊性があいまって発生した特異な事態であり、現物の原油取引への影響は限定的であったと思われる。

すなわち、先物取引は、ほとんどの場合、納会日までに反対取引によって差金決済が行われるが、納会日までに決済されない場合、現物の受け渡しが必要となるのが原則である。取引当事者で現物受け渡しが可能となることで、現物価格と先物価格の牽連性が担保されるとされている。昔の映画やドラマで、金持ちが小豆の先物取引に手を出し、市況暴落時に売り時を失い納会日を迎えてしまい、トラックいっぱいの小豆を玄関先にぶちまけられるという話を見たことがある。原油の場合、そうもいかないので、タンク賃料相当の代金を払うから、買い取ってほしいということで、マイナス価格が付いたということだろう。また、WTI先物の場合、現物の受け渡し場所として、需要地である北東部へのパイプラインの出荷地であるオクラホマ州クッシングの貯蔵施設が指定されているが、その貯蔵容量がすでに供給過剰でほぼいっぱいで、買い手が現れなかったという事情もあった。

図1 最近の原油価格の推移

出所)エネルギー情報局(EIA)、スポット価格(2020年9月)、日本経済新聞等より石油情報センター作成

クロノロジー等:石油情報センター「ウイークリーオイルマーケットレビュー」、日本経済新聞

ファンド関係者が大きな損失を計上したと言われるが、現物取引(先渡しを含む)や実需への影響は限定的であったと思われる。ニューヨーク市場でマイナスを記録した翌日のロンドン市場の北海ブレント先物原油価格も19.33ドル/bbl(前日比6.24ドル/bbl安)、翌々日の東京市場のドバイ原油スポット価格も13.00ドル/bbl(前々日比8.60ドル/bbl安)であった。

また、原油価格の低下によって、上流企業は収益が大幅に悪化、投資が削減されただけでなく、経営に行き詰まる米国のシェール企業も多く、6月にはシェールオイルの草分けともいえるチェサピーク・エナジーが連邦破産法11条(会社更生)を申請、7月にはシェブロンがシェール大手のノーブル・エナジーを買収、9月にはシェール大手のデボン・エナジーが同業のWPXエナジーと合併するなど、会社再編の動きも進んでいる。

2.5 コロナ禍の国際石油需給への影響

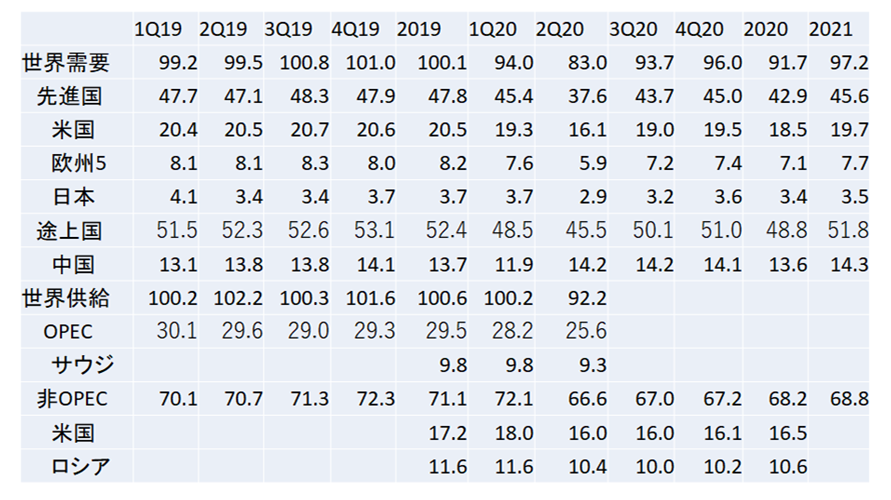

4月時点で、国際エネルギー機関(International Energy Agency:IEA)は、新型コロナ感染の影響で、世界の石油需要の約3割に当たる最大2900万BPDの需要が消失するとの見通しであった。4月12日に、OPECプラスが過去最大の減産を合意したにもかかわらず、4月20~22日が原油価格の底になった理由としては、このギャップの大きさから来る減産規模の不足感と5月からの減産開始というタイムラグ、さらに、迫りくるコロナ禍のリスク(インパクト)の過大評価があったものと思われる。

事後的な数字から見ると、新型コロナウイルスの感染拡大の地理的・時間的経過から、影響が世界各国で時期的に集中することなく分散的であったことと、予測が過大見積もりであったことから、現実には、需要の減少はもう少し小さかったものと思われる。利用可能なデータは限られているが、IEAの石油市場報告によれば、中国でのパンデミック期にあたる2020年第1四半期の世界需要は9390万BPDと前年同期比5.3 %減、うち中国の需要は1190万BPDと前年同期比9.2 %減、欧米等先進国のパンデミック期の第2四半期の世界需要は8300万BPDと前年同期比16.6 %減、うち米国の需要は1610万BPDと前年同期比21.5 %減、欧州5カ国(英国・フランス・ドイツ・イタリア・スペイン)の需要は590万BPDと前年同期比27.2 %減で、途上国需要の減少は前年同期比13.0 %と比較的軽かった。

なお、2020年通年で見た場合、世界石油需要は9170万BPD(前年比840万BPD減)にとどまり、2013年とほぼ同量、8年前の需要水準に戻った。前年比8.4 %の減少は、史上初である。

表2 世界石油需給(2019~2021年・四半期別)(単位:100万BPD)

出所)IEA、石油市場報告(OMR)各月号より石油情報センター作成

下流石油産業にとっては、コロナ禍による石油需要の減少だけでなく、需要の減少幅が油種間で大きく異なることが大きな打撃であった。各国とも、都市封鎖解除後の自動車燃料の回復は比較的早かったが、近年、急拡大を続けてきたジェット燃料の需要は激減し、本格的回復には、国内線は2021年、国際線は2022年までと、2~3年を要する見込みであると言われている。

このため、需要減少に伴う全体的な精製マージンの低下だけではなく、灯油、軽油や国際海事機関(International Maritime Organization:IMO)規制適合油を含めて、中間留分の付加価値が最も低下し、世界各国で製油所稼働率が大幅に低下し、収益の低迷にあえいでいる。

2.6 今後の短期原油価格見通し

コロナ禍による需要減少の過大見積もり、およびジェット燃料を除く石油需要回復の予想以上の速さを反映し、IEA石油市場報告では、4月以降4カ月連続で2020年の年間需要が上方修正を行うとともに、米国エネルギー情報局(Energy Information Administration:EIA)の月例短期エネルギー見通しでも、4月以降5カ月連続で原油価格見通しを上方修正した。

原油価格も、都市封鎖の解除、経済活動の再開、また、順守率90 %以上といわれるOPECプラスの減産順守により、5月半ばには30ドル/bbl台を回復、7月ごろからは、感染再拡大の懸念、米国大統領選を前にした米中対立の激化など、石油需要の先細り懸念によって、上昇は大きく鈍化し、9月の段階で、いわゆるボックス圏入り、WTI先物は40ドル/bbl前後、ブレント・ドバイは40ドル/bbl台半ばで推移している。

ただ、ここに来て、IEAの8月石油市場報告が5カ月ぶりに2020年の世界需要見通しを下方修正、さらに9月も下方修正したように、回復速度が大きく鈍化、あるいは完全回復には時間を要するとの見込みが強くなっており、今後、原油価格回復に伴う米国シェールオイルの増産、OPECプラスの減産状況にもよるが、現在、調整局面にある原油価格の先行きには、不透明感が高まっている。大きく動くとすれば、新型コロナウイルスの感染再拡大の状況、激戦が予想される米国大統領選挙後の展開によるのではないか。

3 コロナ禍と国内石油市場

3.1 内需減少は比較的軽微

次に、コロナ禍が国内の石油市場に与えた影響について、検討したい。

わが国で、新型コロナウイルスの感染が拡大した2月以降の石油製品(燃料油ベース)の国内需要の対前年同月比を石油統計速報で見ると、2月3.5 %減、3月10.8 %減、4月14.3 %減、5月13.4 %減、6月10.0 %減、7月8.4 %減、8月9.4 %減と推移しており、わが国のパンデミック期で緊急事態宣言が出ていた4~5月の減少が大きいだけでなく、需要回復には時間を要している。

ただ、わが国の製品内需は、ピークの1999年度以来、構造的に減少、2019年度はピーク比34 %の減少となっており、近年では前年同月比2~3 %減少は「自然減」であると理解されている。したがって、わが国のコロナ禍による内需減少は10 %強にとどまり、都市封鎖・外出制限のかかっていた欧米先進国に比し軽微であったと言える。

また、第2四半期のGDP成長率は年率換算27.68 %減、生産が半減したといわれる鉄鋼業界・自動車業界、あるいは8割以上の収入を失ったといわれる航空業界や旅行業界、飲食業界など、わが国経済においても、石油業界は、元売り・流通ともに、上記業界と比較して影響が軽微であったと言えよう。

3.2 需要減少の油種間格差

特に、国際線・国内線ともに航空旅客の激減を反映して、ジェット燃料の需要減少が著しく、前年同月比で、国内線需要を示す国内需要は4月76.2 %減、5月75.4 %減、国際線需要向けのボンド輸出は4月79.4 %減、5月76.9 %減となっている。さらに、7月も内需35.3 %減、ボンド輸出72.9 %減、8月は内需14.3 %減、ボンド輸出69.6 %減と、需要の回復は遅れている。

他方、ガソリンの内需は、4月22.3 %減、5月22.6 %減、6月4.3 %減、7月6.1 %減、8月8.9 %減と、パンデミック期の2割強の減少から比較的早い回復が見られているものの、例年ドライブシーズンである8月は、感染再拡大の懸念による帰省や行楽の手控えで再び減少幅が拡大に転じている。

また、インバウンド客や団体旅行の観光バス需要が消失した軽油の内需は、4月8.3 %減、5月10.2 %減、6月8.1 %減、7月8.8 %減、8月8.2 %減と、国内物流の維持を反映し、90 %台は維持しているものの、回復には時間を要している。

3.3 製油所稼働率の低下

2.5節の最後で言及したように、わが国においても、コロナ禍の影響で、製油所稼働率が軒並み低下しており、2019年平均が86.6 %のところ、5月58.8 %、6月59.0 %、7月59.6 %と歴史的な低水準を記録している。夏場は定期修理時期で平年でも稼働率は落ちるが、それにしても低水準である。過去、東日本大震災直後の2011年5月に62 %の史上最低を記録したが、それを下回る低稼働率である。

ガソリンは、分解設備の稼働を上げることで増産が可能であるが、灯油・ジェット燃料は常圧蒸留装置からの直留で生産するしかない。そのため、通常、製油所の稼働は、灯油・ジェット燃料の生産量で規定されることが多い。現在、ジェット燃料の需要が激減している(表3)ことから、わが国においては、精製設備の稼働率を落として、需要回復中のガソリンの不足分は、製品輸入で対応している状況にある。7月のガソリンの輸入は44万6000 kLと前年同月比73.4 %増加している。商社等のガソリン輸入は、設備的制約から月間20万kL程度にとどまるといわれていることからも、半分以上は精製・元売り会社による輸入であると推測できる。ただ、9月の製油所稼働率は66.5 %で、灯油の需要期を控え、灯油増産が必要になることから、徐々に稼働率は回復するとともに、ガソリン輸入は減少してゆくものと思われる。

表3 わが国製品別需要(2020年1~8月)(単位:上段kL、下段 対前年同期比%)

出所)資源エネルギー庁「石油統計速報」各月号より石油情報センター作成

3.4 コロナ禍の市況への影響

国内影響分析の最後に、ガソリンを中心に末端小売り価格への影響を振り返りたい。

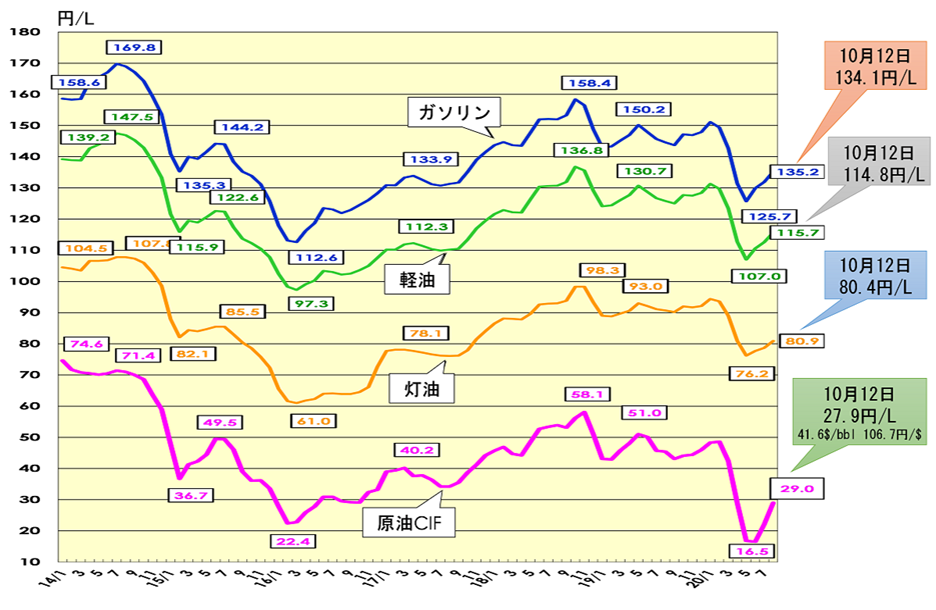

2017年の業界再編を機に、原油コストの製品小売市況への連動性は、大きく改善され、元売り、流通ともに、在庫評価の問題を除けば、収益の安定的確保は大幅に改善された。今回のコロナ禍では、2020年年初以降の原油価格の下落局面においても、4月下旬からの原油価格の回復局面においても、基本的に、前週の指標原油価格と為替レートの変動に基づいて算出される卸価格の改定に、スタンド店頭の小売価格は、2~3週のタイムラグを伴いつつも、ほぼ忠実に追随されていたものと評価できる(図2)。

特に、指標原油価格の変動だけでなく、原油コストに含まれている、産油国(国営石油会社)の原油販売政策が反映される原油価格フォーミュラの調整金についても、各月第1週において、卸価格の改定に反映させることに成功していた。

図2 製品小売価格と原油輸入価格

出所)資源エネルギー庁「石油製品小売価格調査」、財務省「貿易統計」等より石油情報センター作成

ただ、元売り・流通両業界ともに、内需減少による収益減少をカバーしてゆくためには、内需減少相当分のマージンの拡大が必要不可欠であり、今回の原油価格の低下・回復の両局面では、そうした動きも見られた。

国内石油精製・流通業界を見る限り、業界再編による効率化、構造改善は、コロナ禍の影響を大きく緩和していると評価できよう。

4 コロナ禍収束後の石油市場

4.1 コロナ禍の長期的影響

最後に、今回のコロナ禍による石油需要への長期的な影響について考えたい。現時点においては、ワクチン接種など、コロナ禍の収束がいつになるかはまったく不透明であるが、仮にコロナ禍が収束した場合、その後の石油市場について検討する。

多くの新聞報道やアナリストは、コロナ禍によって、中長期の石油需要の減少は加速されるとの見解を示している。9月発表のBPの長期見通しのように、2019年の需要水準には戻らないとするものもある。ただ、コロナ禍後の石油需要の減少理由は、直接的影響としての「新しい生活様式」による石油消費の減少のみならず、本来別途議論されるべき間接的影響とも言える経済再建策としての「グリーンディール」や「グリーンリカバリー」による脱炭素化の動きの加速による消費減少も含めた議論が行われている感がある注2)。

前者の「新しい生活様式」による石油消費の減少については、フェイス・トゥー・フェイスのコミュニケーションから、ITを通じたコミュニケーションへの移行(Digital Transformation:DX)による人の移動頻度の減少や在宅勤務の拡大・営業活動の形態変化など、輸送用燃料の減少が見込まれるとする。ただ、わが国おいては、公共交通機関からプライベート空間としての「マイカー回帰」による自動車燃料需要や、「巣ごもり消費」としての灯油・LPG等のホームエネルギー需要、宅配便やフードデリバリーの増加も考えられる。さらに、大都市圏ではDXの進展は期待できても、地方におけるDXへの移行は限定的であろう。個人的には、現状の構造的消費減少を大きく上回るような「新しい生活様式」に伴う石油需要減少は考えにくいのではないかと思っている。

他方、後者のコロナ禍からの経済再建策としての「グリーンディール」や「グリーンリカバリー」による脱炭素化の動きは、「パリ協定」の目標実現の動きと相まって、石油需要の減少を大きく加速させる可能性が高い。欧州諸国(EU)においては、この考え方が主流となっており、再生可能エネルギーの導入促進、電気自動車(Electric Vehicle:EV)の普及、水素社会の構築等が提唱されている。また、米国大統領選挙で、バイデン候補が勝利した場合、政府公用車の電動化を選挙公約としていることもあり、米国もこの流れに同調する可能性が高い。個人的には、再生可能エネルギー導入が雇用吸収力や景気波及効果が高い経済政策であるとは思えないが、バッテリーを中心とするEVや水素社会の構築については、次世代の産業・エネルギー技術の中核であり、世界の技術覇権にも関わる問題である。同時に、石油産業の将来を大きく左右する問題で、来年はエネルギー基本計画の見直しも予定されており、わが国でどのような政策的判断が示されるか、注目してゆく必要があろう。

4.2 ドイツの全SSへの充電設備義務付け

こうした動きの中で、特に注目されるのが、本年6月に、ドイツ政府から発表された国内全ガソリンスタンドへの充電設備の設置義務付けである。

外国報道によれば、コロナ禍からの経済再建策として、3000億ユーロ(約37兆円)規模の経済刺激策を措置。その一環で、バッテリー式のEVの導入促進策として、EV購入補助金の6000ユーロ(約73万円)への増額とともに、ドイツ全土約1万4000カ所のサービスステーション(SS)に充電インフラを拡充することで、消費者のEVの航続距離に対する懸念を払拭しようというものである(1)。

ドイツ政府は、すでに、2040年までの内燃機関自動車の販売禁止方針を表明しているが、既存SSへの充電設備の設置義務付けは、引き続き、SSをエネルギー供給拠点として活用するとの方針を示したものであり興味深い。ドイツ石油業界の反応・対応等は現時点では不明であるが、一般的に充電サービスは付加価値が低く、ビジネスとしては難しいとされているなか、SSの1つの生き残り策としては、検討する価値、評価する余地があるように思われる。

引用文献

- 注1)

- ダニエル・ヤーギンは、OPECプラスの合意決裂とコロナ禍の同時発生を「石油の崩壊」(フォーリンアフェアーズ、日本語版2020年5月号)、また、十市勉は、「今回のコロナ禍は長期的な原油安サイクルを促す大きな要因」(エネルギー経済、2020年7月号「ウェーブ」)と表現した。

- 注2)

- 欧州の「グリーンディール」については、小山堅「国際エネルギー情勢を見る目」(https://eneken.ieej.or.jp/journal/special_bulletin.html、7月16日、第489号)を参照。

(1)ロイター電、 2020年6月5日付.