バイオ燃料の現状と将来(1)

現状分析

小林 茂樹

中部交通研究所 主席研究員

運輸部門における消費エネルギーに占めるバイオ燃料の割合は現在3%と高くはないが、将来的には、よりCO2削減能の高い先進バイオも含めて30%程度まで拡大すると期待されている。将来のシナリオを考える上にも、まず現状がどうなっているかを理解することは重要であり、今回、エタノールとバイオディーゼルの現状として、世界全体の生産/消費動向、さらに各国(地域)別の政策も含めた状況を分析した。 バイオ燃料の将来へ向けての課題の1つは、持続可能性であり、すでにEUではその視点からの将来へ向けたバイオ燃料消費の選択肢がはっきりと示されている。そのような動きからも持続可能性に優れた先進(次世代)バイオ燃料の将来は重要であり、次回はそこに焦点を当てる。

1.はじめに

現在、運輸部門で広く利用されているバイオ燃料は、エタノールとバイオディーゼルである。再生可能エネルギーであるバイオ燃料導入の目的は、現在では、地球温暖化対策としてのCO2排出削減が注目されているが、そもそもは、石油危機による石油価格高騰への対応、そして国産原料利用によるエネルギーセキュリティの向上、農業生産/産業振興などが政策目的であった。国による状況は異なるが、未だにこれらの目的は生きており、後で述べるように、バイオ燃料生産/需要動向に大きな影響を与えている。運輸部門の低炭素化には、燃料の炭素強度を下げることが大きく寄与し、特に中長期的には、低炭素電力を前提とした電気自動車導入が注目を集めている。しかし、経済性を重視したより現実的なシナリオでは、バイオ燃料の位置づけが高まり、また、より低炭素の、より持続可能性の高い燃料ということで、先進バイオへの期待も高まる。技術の進展しだいでは、道路交通のみならず、航空、船舶での利用も可能になり、そのインパクトが強まる。ここでは、まず第1報として、バイオ燃料の現状として、世界全体の生産/消費動向、各国の政策も含めた状況を概観したい。

2.バイオ燃料の現状

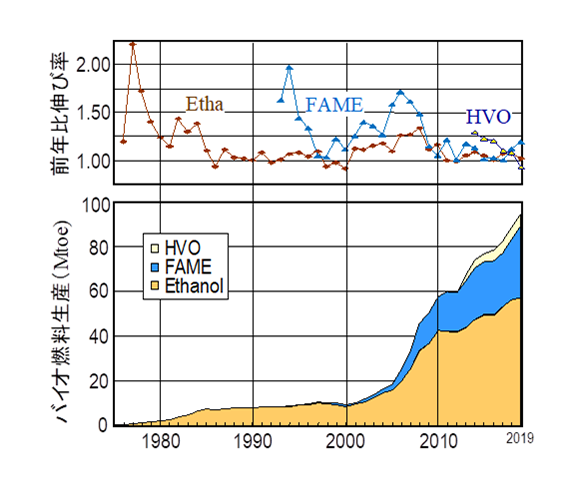

現在使用されているバイオ燃料:エタノールおよびバイオディーゼルの現状を概観したい。現在、バイオ燃料は、運輸部門の消費エネルギーの3%を占めており、その99%は道路交通部門で消費されている。バイオ燃料の60%はエタノールで、40%がバイオディーゼルである(図1)。バイオディーゼルには、従来型の食用油などをメチルエステル化した脂肪酸メチルエステル(FAME)と水素化処理で”drop-in”化したHVO(Hydrotreated Vegetable Oil)がある(Drop-in燃料:燃料インフラやエンジンの改修なしで既存の燃料の代替あるいは混ぜて使える燃料)。

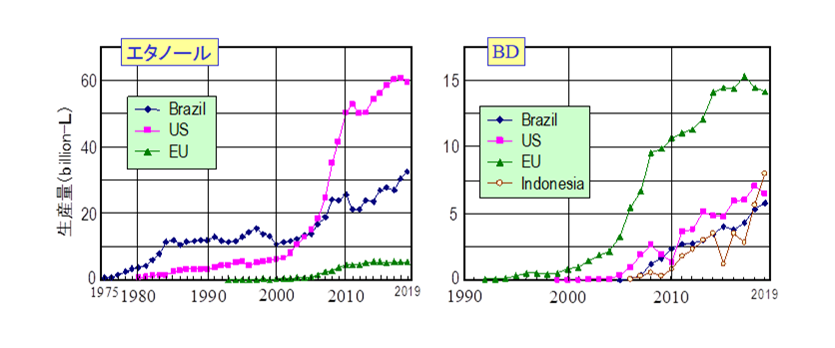

図1.世界でのバイオ燃料の生産量推移[1,2]

自動車用燃料として本格的に生産され始めたのは、エタノールは1975年ごろからブラジルで、数年遅れで米国が追随した。バイオディーゼル(FAM E)は90年代初めに欧州で、そして10年ほど遅れて米国で、さらにHVOは2000年代に入って始まった。その生産量は、図1に示すように初期の10年ほど増加した後、2000年頃まではほぼ横ばい、2005-2010年に急増した後、短期的な変動を繰り返しながら、やや増加率が減少した状態が継続している。 2000年の総生産量は9.2Mtoeであったのが、10年間で2010年には約6倍伸びて57.4 Mtoeに、その後9年間で2019年には1.7倍の94.8Mtoeになっている。道路交通消費エネ全体に占めるバイオ燃料の比率でみると、2000年には0.6%であったのが、2010年には3.1%、2017年には4%と、2000-17年の間に約7倍になっている。バイオ燃料の生産量自体は、同じ期間で約10倍に増加している。

前年比伸び率(図1)は、生産量の少ない初期は一時的に高いが、その後25-50%、さらに最近はもっと低下している。バイオ燃料全体の前年比伸び率を2000-2010、2010-2019年の平均で求めると、各々20.1、5.7%と伸び率の低下が顕著である。生産量の変化には、バイオ燃料政策、干ばつ等による原料収穫量/価格の変動、原料の競合用途での需要/価格変動など、多くの要因が影響している。

図1に示した生産量の増加は、バイオディーゼルでは、2005年頃から現在までほぼ直線的に増加しているが、エタノールは、2005-10年に急激に増加した後、数年低迷して、その後やや増加率を落として、現在まで直線的に増加している。2005-10年の急増は、後で示すように、米国での生産の急増を反映しており、この時期に、米国がブラジルを抜いて、世界一の生産国になっている。2019年時点で、エタノール、FAME/HVOの比率は、60.5、33.9/5.6%である。

[国(地域)別の生産と消費]

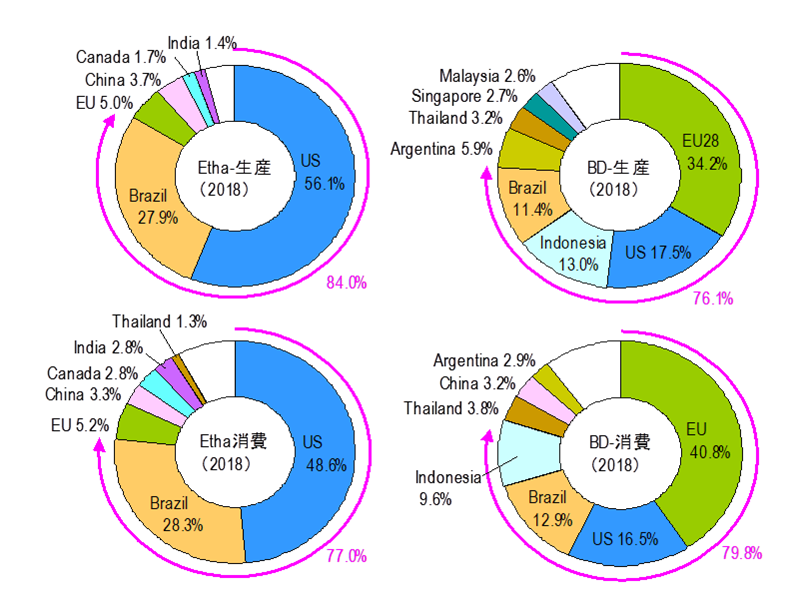

エタノールの生産は1970-1990年代、ブラジルが牽引していたが、2018年の主要な生産国(地域)を見ると(図2)、米国が56%と第2位のブラジル28%を大きく引き離している。2000年には、ブラジルが63%で米国が36%であったので、順位が完全に逆転している。米国がブラジルを追い抜いたのは2005年で、その後も生産を伸ばしている。一方、消費を見ると、米国がほぼ50%、ブラジルが28%で、米国が余剰分を輸出していることがわかる。また、これはバイオディーゼルとも共通であるが、バイオ燃料の生産/消費は、上位2-4か国で世界全体のほぼ80%前後を占め、地域的に非常に偏っていることが特徴である。バイオディーゼル(FAME+HVO)の生産は、2005-10年頃、EUが60-80%程度と、圧倒的シェアを持っていたが、2018年には34%にまで低下し(図2)、米国18%、インドネシア13%、ブラジル11%とより広い地域で生産されるようになった。インドネシアは後でも述べるが、熱帯雨林伐採による栽培拡大に対する持続可能性議論での逆風や欧州での関税変更で輸出が激減し、その対策として自国内消費拡大を目指した軽油へのバイオディーゼル添加義務量の上方修正で、2016年来、国内消費が急増し、また欧州での関税も元に戻り、世界でのシェアが急増している。

バイオディーゼルの2018年での消費は、生産シェアと比較的似たシェアで、EUが41%、米国17%、ブラジル13%、インドネシア10%となっている。 生産と消費でブラジルとインドネシアの順位が逆転しているが、これは、インドネシアで生産の30%程度が輸出されているためである。

図2.エタノール(Etha)とバイオディーゼル(BD)の主要な国(地域)別の生産と消費[3-6]

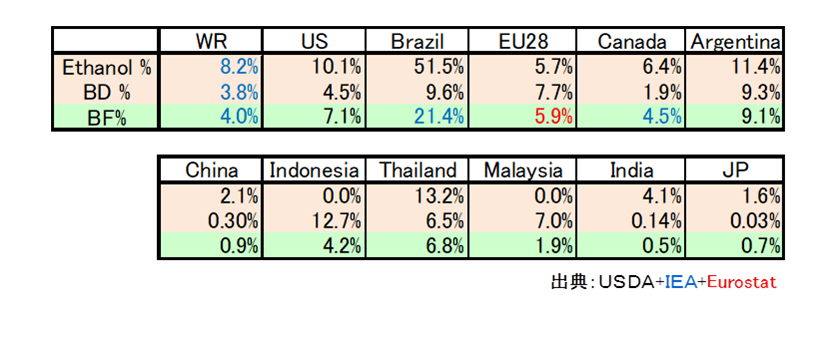

各国(地域)でのバイオ燃料の消費は、道路交通全体の消費エネルギーと混合率によって左右される。表1にエタノール、バイオディーゼル、バイオ燃料全体の混合率を示した。世界平均ではエタノールが8%、バイオディーゼルが4%で、エタノールの方が高い。これは、ブラジルがエネルギー消費では第2位であるが、混合率が50%を越え、また、消費量第1位の米国では、混合率自体は10%程度とブラジルほどではないがバイオディーゼルの混合率と比べれば高いため、この2国が世界平均へ大きく影響している。ブラジルでは、現在、27%エタノール含有のガソリンと純エタノールの2種類が燃料として供給されており(純ガソリンは販売されていない)、両者のどちらでも走れるFFV(Flex Fuel Vehicle)が普及していることが混合率を上げる要因となっている。米国では、エタノール混合率10%と、ほぼすべてのガソリンがE10(エタノール10%混合)になっていることを示している。一方、E85(エタノール85%混合)は給油可能なスタンドも全体の数%と少なく、FFVの普及も保有台数の10%以下で、米国では高濃度エタノールの消費は拡がっていない。 バイオディーゼルの混合率は、消費第1位のEUでは8%、第2位の米国が5%、第3位のブラジルが10%と消費の順位とは逆に混合率は高くなっている。第4位のインドネシアが13%と最も高くなっている。インドネシアでは、国策で、最近軽油への混合義務付けを強化しており、2018年にB10(10%混合)からB20(20%混合)に,さらに今年にもB30(30%混合)へ引き上げる計画を発表しており、今後さらに混合率の上昇が予想される。

表1.各国(地域)のバイオ燃料混合率

[バイオ燃料の製造原料]

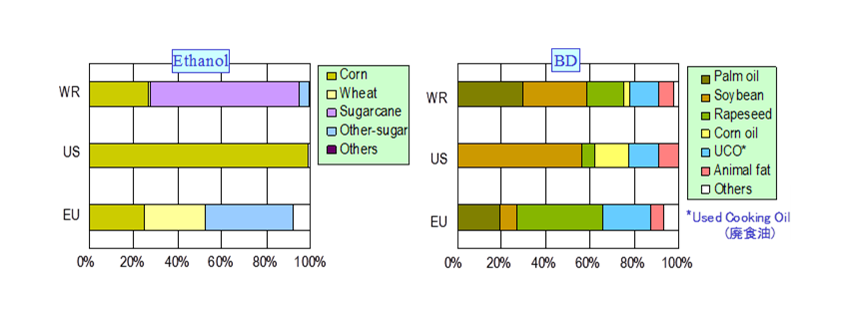

バイオ燃料の原料は、地域により原料となる作物が異なるので、様々である。エタノールの場合、発酵させればすべてエタノールであるので、原料に左右されないが、バイオディーゼルの場合は、そのままエステル化されても組成の影響が残るので、製品の性状が異なることになる。CO2削減の観点では、すべての場合に、製造プロセスそのものや、使用エネルギーが異なるので、CO2削減の分析には、原料も含めたプロセスの詳細が重要である。図3に主要生産地での原料割合を示した。割合は、原料重量比であるので、原料毎に収率がかなり異なるので、バイオ燃料の生産比率とは異なることに注意を要する。例えば、エタノールの場合、ブラジルでは99%サトウキビであり(図には示してない)、生産第1位の米国では、コーンが主原料であり、エタノールの量でいけば、コーンの比率が高くなるはずである。しかし、コーンの方がエタノールの収率(L/kg)が高いので、原料での重量比は、サトウキビの方が大きくなり、世界全体では、サトウキビが67%と最も大きく、コーンは27%となっている。欧州では、ビーツ(砂糖大根)がメインで、あとコーン、小麦と続き、原料がやや分散している。バイオディーゼルでは、エタノールの場合よりさらに原料が多様である。EUでは、菜種がメインで、パーム油(輸入品)、廃食油(UCO)が続いている。米国では、大豆が50%以上を占め、あとコーンと廃食油が続いている。世界的には、大豆、パーム油が29%で並び、菜種、廃食油が続いている。ここで、注目すべきは、廃食油が世界で13%を占めており、ここ10年ほどで大きく伸びてきている。その背景には、温暖化対策として、より持続可能性の高いエネルギーが求められており、EUではバイオ燃料としても廃食油由来のものは、CO2削減能がより高く評価される政策面からの後押しもある。

図3.バイオ燃料の製造原料割合:2018年[5-7]

3.各国(地域)の状況

[米国]

米国でのバイオ燃料生産は、エタノールは80年代からスタートし、2005年ごろに急増し、ブラジルを抜いて、世界一の生産国になった(図4のピンク)。これは、2000年以降、ガソリンのオクタン価向上のために添加されていたMTBEが使用禁止になり、代替としてエタノールが使用され始め、また2005年に再生可能燃料基準(RFS)が策定され、一定比率の再生可能燃料の販売が義務化されたためである。ほぼ同じ時期にバイオディーゼルの生産も立ち上がりを示している。

2010年頃から、エタノール消費増加がやや減速しているが、これはいわゆる"ブレンドウォール"によるものである。当時、米国では、E15(15%エタノール混合)の販売は高蒸気圧のため、夏季の販売が禁止されていたため、販売されているエタノール混合ガソリンはほとんどがE10(10%エタノール混合)であった。統計データから計算した全エタノール消費/全ガソリン消費が2010年頃にはすでにほぼ10%になっており、ほとんどのガソリンがE10であるということになり、エタノール消費を増加させるためには、ガソリン消費そのものを増加させる必要がある状況になっていた。ところが、ガソリン消費量は、2000年ごろから現在まで、多少の増減はあるものの、ほとんど横ばい状態にあり、エタノール消費も伸びないという壁(ブレンドウォール)にぶつかっている。 米国では高濃度添加燃料としては、E85が販売されているが、提供しているスタンドの数も少なく、販売量自体もわずかである。利用できる自動車:FFV(Flexible-Fuel-Vehicle)のモデル数自体は、最近でも54と結構あるが、販売台数自体は全体の数%で、ここ数年減少傾向にある。

RFSで目指すバイオ燃料導入目標達成が困難な中、2018年にこれまで限定的に販売されていたE15が、蒸気圧の高い夏季でも販売可能になり、今後の動きでは、エタノール消費増加の起爆剤になるかもしれないが、現状では、スタンドの数が限られており、今後のインフラの拡充、政策面での追い風などの動向を見守る必要がある。

図4.各国(地域)におけるバイオ燃料生産動向[1,5.7,9]

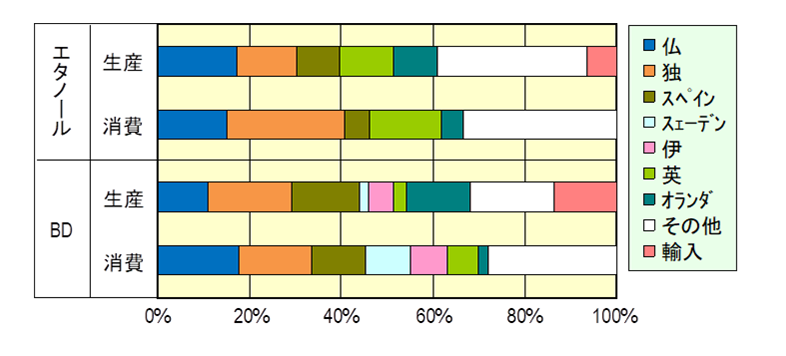

[EU28]

EUでは、図4に示すように、1990年代からバイオ燃料生産がスタートし、米国とは違って、バイオディーゼルが先行し、生産量、消費量でもエタノールより多い。2003年にバイオ燃料指令で、2005-2010年に向けてのバイオ燃料導入目標を設定し、各国に個別の導入目標設定を義務付けた。これが、引き金となり、バイオ燃料の生産が増加傾向を示すようになった。当初のメインプレーヤーはドイツとフランスで、図5に示すように、2018年時点でも変わっていない。エタノールでは、生産はフランスが、消費は、ドイツが1位で、バイオディーゼルでは、立場が逆転している。消費量に関しては、保有する自動車の台数、構成が大きく影響しており、保有台数はドイツが20%程度多いが、フランスはトラックの保有台数が多く、軽油消費が多いことが、バイオディーゼル消費が多いことにもつながっている。

EUは2009年の再生可能エネルギー指令(RED)で、運輸部門でのバイオ燃料消費10%達成をかかげていたが、実際には2010年に4.3%、2012年に5%になってからはほぼ横ばいであり、目標達成は困難な状況にある。EUでは、2009年に策定したREDを大幅に見直して、2030年での導入目標の設定、食用作物から製造されたバイオ燃料の制限、第2世代バイオ燃料導入促進のため、導入量を2倍にカウントするなど、さらなる長期的な導入促進を進めている。EUでは、通常のバイオディーゼルを水素化処理したdrop-in燃料:HVOの生産が全体の約20%、消費が17%程度占めており、原料の多くが廃食油で、先進バイオ燃料として期待されている。

図5.EU28でのバイオ燃料生産/消費動向(2018年)[5]

[ブラジル]

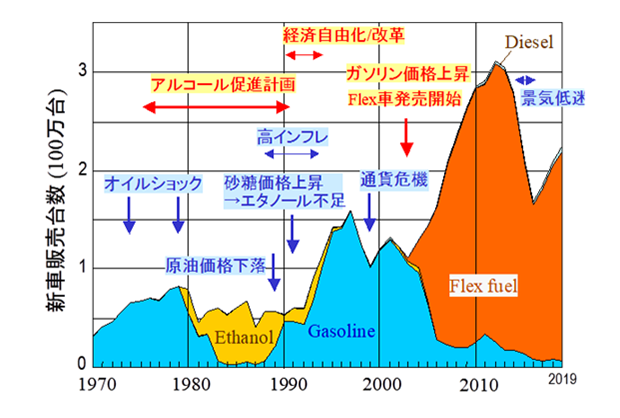

ブラジルでは、1975年ごろからバイオ燃料としてのエタノール生産がスタートしており、2005年に米国に抜かれるまで、世界一の地位を保っていた。2018年時点では、世界の28%、米国の約1/2の生産量になっている(図2)。ブラジルに限らず、どの国でもバイオ燃料の生産/消費動向は、国内外の経済的、政治的要因、石油動向、さらには自動車技術の進展など、多くの要因に左右される。図2のブラジルのエタノールの動向を見ても、1975年から現在までほぼ直線的に増加しているが、短期的な増減があり、より複雑な傾向を示している。そのいくつかの要因を自動車技術の変遷と合わせて図6に示した。

図6.ブラジルでの乗用車新車販売の燃料別シェア[10]

73年のオイルショックによる原油高騰に対し、石油消費削減の一環としてエタノール利用促進策として「国家アルコール計画」が75年にスタートし、ブラジルのバイオ燃料生産/消費が本格的にスタート、アルコール燃料への優遇策で、自動車としてはエタノールで走るエタノール車のシェアが80年頃から急増する。ところが、80年代後半に原油価格が下落し、エタノール燃料の価格競争力が低下、それに追い打ちをかけるように砂糖価格上昇で、原料のサトウキビが砂糖用に優先的に配分され、エタノール燃料の供給も不足し、エタノール車のシェアが急速に低下した。2000年代に入り、ガソリン価格の上昇があり、また、エタノールでもガソリン(ブラジルでは、混合率は時期により多少異なるがエタノールを20-27%含む)でも走れるFlex-Fuel-Vehicleが市場導入され、一挙にFFVが販売シェアを上昇させ、現在すでに乗用車販売の94%以上を占め、保有台数の約80%がFFVである。

表1に示すように、ブラジルの道路交通部門における消費エネルギーに占めるバイオ燃料の比率は、21%(エネルギー比)であるが、ガソリンにおけるエタノールの比率は50%(体積比)以上と、非常に高い。これは、図6に示すように、最近のFFV普及によるところが大きい。過去にも1980年代、エタノール車が普及した時にも同様な高いシェアを示していた。バイオ燃料の消費量は、自動車の技術構成にもよるが、自動車全体の保有台数にも強く依存し、図4に示すようにほぼ直線的に増加傾向を示している。

4.持続可能性の視点からの課題

バイオ燃料への持続可能性の視点からの懸念が注目を集めたのは、1980-2000年頃に起きた熱帯雨林の急激な減少に対して、熱帯林の保全及び持続可能な経営、利用を推進する必要性があり、いくつかの認証制度の議論が始まったことにある。森林減少の原因としては、牧畜、林業、焼畑農業、森林火災、大規模農園など、地域によっても多様であり、後で述べるように必ずしもバイオ燃料が原因でない場合もある。これ以外にもバイオ燃料への危惧としては、原料の多くが、穀物や食用油であり、食料との競合もしばしば議論されることである。ここでは、これらの背景についてデータを元に簡単に議論したい。

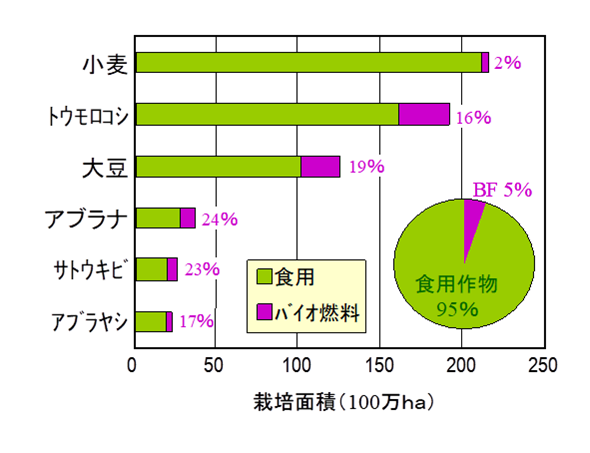

世界の主要な穀物を生産量で見ると、トウモロコシ(41%)が最も多く、小麦(28%)、米(20%)が続く。植物油の原料の中では、大豆(61%)が飛びぬけて多く、アブラナ(12%)、ヒマワリ(8%)、アブラヤシ(パーム油)(3%)が続く。これらの作物がどの程度食用に、またバイオ燃料に利用されているかを、栽培面積の比として見たのが図7である。まず、作物による栽培面積自体がかなり大きく異なっている。主要作物である小麦、トウモロコシ、大豆は栽培面積が1億haを越えているが、アブラナ、サトウキビ、アブラヤシは0.5億ha以下である。バイオ燃料用の面積の比率は、図3に示すバイオ燃料の主要原料となっている作物の比率が高くなっているが、20%前後である。バイオ燃料の比率がもっと高い国、地域も存在するが、世界全体、作物全体から見れば5%程度で、食料との競合は、大きな問題ではないことがわかる。食料との競合でしばしば引用された米国のトウモロコシは、エタノール用は40%で、残りの40%が飼料用、20%が食用であり、また、エタノール生産時には、原料の40%程度が搾りかすとなり、これも飼料として利用されている。

図7.主要作物のバイオ燃料向け栽培面積[3]

図7に示した栽培面積と実際の作物の生産量とは、作物ごとに収量が異なるので、やや違った様相を呈する。世界の穀物生産の40%はトウモロコシであり、続いて小麦:28%、米:20%である。穀物の47%は飼料に、35%が食用、バイオ燃料用は9%である。油脂(油糧)作物生産では、60%が大豆、続いて菜種(アブラナ)12%、ヒマワリ8%、アブラヤシ3%であるが、含油量が異なるので製品としての植物油生産量で見ると、パーム油(36%)、大豆油(28%)、菜種油(14%)と、作物生産の比率とは全く異なる。油脂作物の60%は飼料に、30%が食用、バイオ燃料用には5%が利用されている。このように、個々の作物では、比率が高いものも存在するが、全体として見れば、バイオ燃料に作物の数%しか利用されていない。また、作物の多くが飼料に使われており、食料問題を議論する際には、食肉問題も同時に議論する必要がある。

食料との競合は、土地が無限にあれば、新たな耕地を開拓すれば解決するが、現時点で利用できる耕地は限定されており、多くの途上国では、経済発展の必要性もあり、森林伐採による耕地や放牧地の拡大が行われている。ブラジルのアマゾン熱帯雨林は、減少ピーク時の1/3程度に改善されているが、毎年岐阜県程度の面積の森林が減少している。パーム油で問題視されているインドネシアでも、政府が対策をとっているので、減少率はかなり低下してきているが、毎年島根県程度の森林が消えている。これらの森林減退の原因としては、ブラジルでは、牧畜、不法伐採などが、インドネシアでは、製紙用木材伐採、農園拡大、森林火災等が指摘されている。このような状況で、欧州は、すでに持続可能性でリスクの高いバイオ燃料を2030年までに廃止することを決めている。

中長期的に見れば、バイオ燃料は持続可能性がより優れたものへと移行していく必要があり、次回は、そのような視点からも期待される先進(次世代)バイオ燃料の現状を分析する予定である。

参考文献

- [1]

- F. O. Lichit(2009):World Ethanol and Biofuel report.

- [2]

- REN21(2020):Renewables 2020 Global Status Report.

- [3]

- UFOP(2020):Global Market Supply 2019/2020.

- [4]

- USDA:U.S. Bioenergy Statistics.

- [5]

- USDA:Foreign Agricultural Service: Biofuels Annual.

- [6]

- RFS:Ethanol Production Statistics.

- [7]

- US EIA:Monthly Biodiesel Production Report.

- [8]

- ANFAVEA(2020):Brazilian Automotive Industry Yearbook

- [9]

- ORNL(2014):Biomass Energy Data Book v4.

- [10]

- ANFAVEA(2020):Brazilian Automotive Industry Yearbook.