ESG投資のパフォーマンスについてどう考えるべきか

湯山 智教

東京大学公共政策大学院特任教授

以下に企業財務の基礎を簡単に解説しています。現在価値、資本コスト、システマティックリスクの意味がお分かりの方はお読み戴く必要はないと思います。もし、その意味が分からないということであれば、以下の解説をお読み戴いてから本文をお読み戴ければ、理解が深まるかと思います。

国際環境経済研究所 所長 山本 隆三

1. ESG要素と企業価値の関係注1)

近年では、少なくとも投資期間における財務パフォーマンスを下げないのであれば、ESG投資は、機関投資家にとって受託者責任(フィデュシャリー・デューティー)には反しないという認識が共通化しつつある。では、ESG投資のパフォーマンスについてはどう考えれば良いだろうか。

ESG要素と企業価値の関係については、過去にはミルトン・フリードマンに代表されるような否定的な見方もあったが、最近では、企業のESG活動は、①ステークホルダーとの関係向上、②周囲との関係改善による情報の非対称性の低下、③反社会的活動を招きかねないリスク減少、などを通じた企業活動リスク軽減やサステナビリティ向上により、むしろ結果的に企業価値向上や資金調達コスト低下などに資するとも指摘されている。

2. ESG投資のリターンがポジティブとする考え方

ESG投資のリターンに対する考え方には、ポジティブとネガティブの双方の見方が考えられる。ポジティブとなる結果に対する考え方は、①高いマネジメント能力を有する会社がスクリーニングされて高いパフォーマンスにつながる、②リスク低減を通じて、リスクプレミアム(資本コスト)も低下し企業価値向上につながる、とするものであろう。資本コストの低下は、将来の収益(キャッシュフロー)を現在価値に割引く際の割引率の低下をもたらすので、企業価値向上につながるわけだ。

ただ、リスクが低く、企業側の資本コストが低いということは、逆に投資家側から見た場合には、期待リターンが小さいことを意味することには留意が必要だ。資本コストは、投資家が要求する期待リターンも意味するからだ。この点で、しばしば指摘されるような、単純にESG投資が高い投資パフォーマンスを生むという見方には、直感的にはその通りだと感じなくもないが、理論的にはどう考えれば良いかやや疑問が残る。すなわち、現にESGへの取り組みに積極的な企業に対する投資が、リスクが低い企業への投資としてローリスクであり、かつ高いパフォーマンスを生みハイリターンだとすれば、そのロジックは謎(パズル)なわけだ。通常のファイナンス理論に従えば、ローリスクならローリターン、ハイリスクならハイリターンであって、フリーランチはあり得ないわけで(=ノーフリーランチ)、少なくともこのような状況が長く続くことはないだろう。

もし、ESG投資が高いパフォーマンスをもたらすとしたら、現状はともかく、ESGへの取り組みを通じて、将来の資本コスト(リスクプレミアム)が低下に向かうような企業への投資、つまり将来の企業価値向上が見込めるような企業への投資として、よりダイナミックに考えれば良いのかもしれない。投資リターンは、企業価値の変化を意味するからだ。こう考えると、すでに高いESGパフォーマンスを発揮している企業よりも、改善ポテンシャルが多く、例えば、省エネや低炭素化に対する高度な技術開発や、疫病などの社会課題解決に資する技術開発などに取り組む企業などが、その取り組みに成功することで課題解決にも成功した場合などが、高いパフォーマンスをあげうる例となるかもしれない。

株式投資ではないが、ESG債の世界では、最近、似たような観点から興味深い例がみられる。例えば、省エネ・高効率化によって低炭素化に資するものを投資対象とするトランジション・ボンドの議論がグローバルでなされてきているようだ。うまく移行(トランジション)できれば、まさにESG課題解決にも企業価値向上にも資するだろう。ただ、難しいのは、グリーンボンドを発行できないのでトランジション・ボンドを発行するのではないかと思われたり、発行した場合にブラウン企業とみなされたりするリスクもあることだそうだ。

3. ネガティブ・リターンとなる考え方とダイベストメント

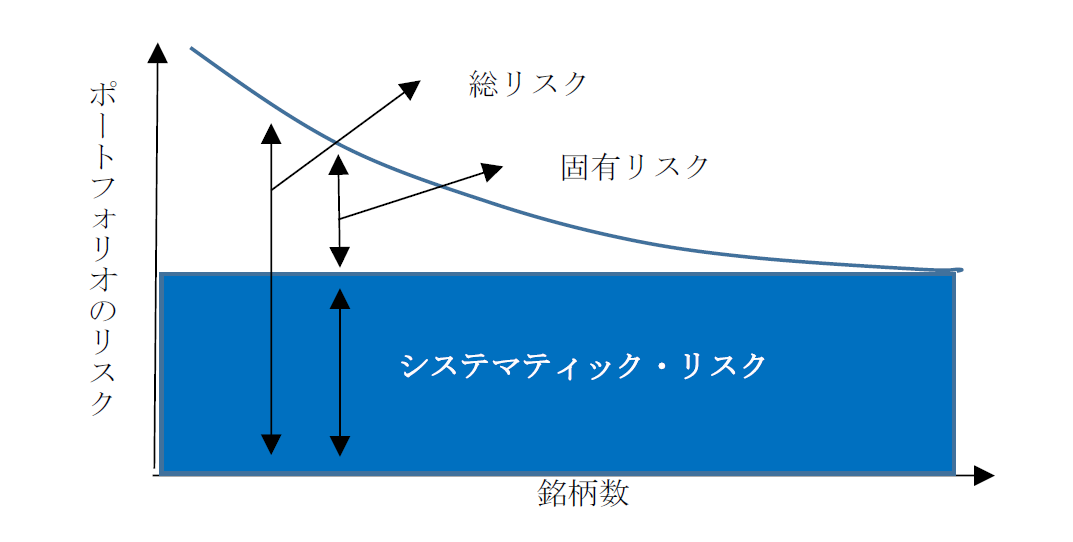

逆に、ESG投資のリターンがネガティブとなる結果に対する考え方には、①スクリーニングの過程で、いわゆるダイベストメント(投資先からの除外)が行われて分散効果が働かずリスクが上昇する、②そもそもスクリーニングのコストが発生する、といった理由が考えられる。ダイベストメントは投資対象となる銘柄数を市場全体よりも絞ることになるのだから、1990年にノーベル経済学賞を受賞したマーコビッツなどによる現代ポートフォリオ理論によれば、リスク分散が十分にできなくなることを意味するわけだ(図表参照)。

図表 分散効果によるリスク低減の考え方

(出所)筆者作成

だから、我が国でESG投資を先導したGPIF(年金積立金管理運用独立行政法人)もダイベストメントは行わないと明言しているし、ダイベストメントは、むしろ責任ある投資家からESG課題に無関心な投資家へ株主の権利を移転することになりかねないとも指摘する。米国の年金基金でも、ERISA(従業員退職所得保証法)の下で分散投資を義務付けるプルーデントインベスター・ルール(思慮ある投資家の準則)に従う運用が課されており、ダイベストメントは明確にこれに反すると考えられている。

若干話がずれるが、ダイベストメントについては石炭火力の問題がしばしば指摘されるが、上記の投資パフォーマンスに関する問題以外にも、大きな問題が指摘されている。すなわち、ESG投資は、プロジェクトの資金調達を左右することを通じて、プロジェクトの可否を左右することもでき、ESG投資は金融の力でもっていわば石炭火力を絶滅させることだってできるわけだ。ただ、こういった判断を、政治や行政でも、エネルギーの専門家でもなく、こうした問題の専門家でもない機関投資家の運用担当者に負わせるのはやや荷が重いかもしれない。通常の融資や投資でも同じような判断が必要ではないかと思われるかもしれないが、通常の純粋な投資判断からすれば、ダイベストメント対象となるような銘柄は、実は真の投資価値よりも割安であり、むしろバリュー株投資には適した銘柄だったりすることが問題を複雑にするわけだ。機関投資家の運用担当者には、様々なダイベストメント要請への対応に困惑しているものも多いのではないか。ESG投資は、たしかに政府の資金不足を民間資金で補うという側面もあると考えられるが、こうした長期のエネルギー政策などに代表される重要政策の方向性を、ダイベストメントに過度に負わせることには慎重であるべきかもしれない。

4. 現代ポートフォリオ理論とESG投資

ESG投資パフォーマンスの話に戻ると、結局、伝統的な現代ポートフォリオ理論の観点からみれば、市場が十分に効率的であれば、マーケットに対して継続的にアルファー(α=市場平均に対する超過収益)を得ることができないという効率的市場仮説が成立するわけであり、ESG投資にポジティブ(またはネガティブ)なリターンがあるというのはこれに反するわけだ。他方で、行動経済学の観点からは、効率的市場仮説は成立せず、市場にはアノマリーがありうるわけで、ESG投資もこれに該当するかもしれない。ESG投資にどちらの理論が当てはまるのかというと、これはなかなか難しい問題である。2013年のノーベル経済学賞が、効率的市場仮説を唱えるユージン・ファーマ氏と、効率的市場仮説は成立せずにアノマリーの存在を主張するロバート・シラー氏が、まったく逆の学説であるにもかかわらず同時に授与されたことからも、この問題の難しさが垣間見える。難しいと悩んでいるのは投資家だけでなく、ノーベル財団も同じなのだ。

なお、ESGへの取り組みには様々な費用がかかるため、単独では期待リターンがマイナスの投資ケースも考えられるが、現代ポートフォリオ理論の分散投資の観点からは許容されるのだろうかという疑問も生じる。議論もあるところだが、例えば他の商品が下落したときに上昇する、あるいは危機時に価格下落リスクに強い商品を組み込むことでリスク・リターン改善に資することがあり、統計的にいえば共分散がマイナスの場合にはあり得ると考えられるだろう。

また、現代ポートフォリオ理論から一歩進んで、ベータ(β)の向上という考え方もあり注2)、αを得るのではなくて、市場全体に対するESGエンゲージメント(対話、働きかけ)を通じて、市場全体のリターンの向上を目指すことをいう。特にGPIFなどのユニバーサル・オーナーと言われる、全上場企業の株式を所有するような投資家にとってはベータの向上を目指すことは合理的であろう。

5. ESG投資に関する学術研究のサーベイ

最後に、学術的な実証研究のサーベイについても簡単に述べたい。世界的にみれば、ESG投資パフォーマンスに関する学術的な実証分析はかなり多くみられるが、総じて言えば、どちらかというとポジティブとする見方が多いものの、ポジティブとネガティブ、2つの見方があって、統一的な見解は見出せていないように思われる。その理由は、地域・期間・使用するESGスコア・パフォーマンスの定義(株式リターンか、資本コストか、企業収益かなど)などの違い、いわゆる内生性の問題などの統計技術的な問題がある。高いパフォーマンスを示唆する場合も、その理由は謎(Puzzle)で、理論的にも実証的にも明らかにすべき点が多く残されている。

個別の研究をみると、ESG投資は、資本コスト低下(つまり企業価値向上)を示すものが多いのと、株価急落などの危機時に耐久性を有するといった有名な研究もある。GPIFなどが採用するESGインデックスのパフォーマンスは区々で確定的なことは言えないが、逆にいえば有意にマイナスともいえない注3)。

6. むすびにかえて

いずれにせよ、ESG投資は単純に高いパフォーマンスを生むとは考えにくいが、だからといって、ESG投資が重要でないわけではなく、むしろSDGsに代表されるような世界の方向性を考えれば、むしろ、さらに進化を遂げていくべきものだろう。ESG投資がさらに進化し、長期的な観点から、地球が抱える様々な課題やSociety5.0 を担う課題解決イノベーションにも貢献し、ESG課題の解決と経済的価値が両立するものとなっていくことでもって、金融面からSDGsにも貢献していくことを期待したい注4)。

- 注1)

- 本稿は、東京大学公共政策大学院みずほ証券寄付講座「資本市場と公共政策」のもとで開催された第6回「金融資本市場のあり方に関する産官学フォーラム」における筆者報告と、それに基づくフォーラムメンバーの議論にも多くを依拠している。同フォーラムの議論の詳細はウェブサイト(http://www.pp.u-tokyo.ac.jp/CMPP/forum/2020-02-28/)を参照されたい(2020年5月以降には議事概要も掲載予定)。

なお、本稿の内容は,筆者が所属もしくは所属していた機関の見解ではないことを申し添えておく。

- 注2)

- 本来、投資理論におけるベータ(β)とはマーケットポートフォリオ(例えばTOPIX)が1%変化したときに、個別株式のリターンが何%変化するかを表す係数を意味するが、ここでいう「ベータの向上」とは、上記の意味でのベータではなく、市場全体(あるいは市場平均)のリターンの底上げを意味し、TOPIXというマーケットポートフォリオ自体のリターンを向上させることをいい、最近の造語であるという(加藤康之編『ESG投資の研究 理論と実践の最前線』(一灯舎、2018年)第9章を参照)。

- 注3)

- ESG投資のパフォーマンスについての考え方については拙稿「ESG投資のESG投資のパフォーマンス評価を巡る現状と課題」『資本市場リサーチ』2019 年冬季第50号(特別号)85-112頁、2019年2月、みずほ証券株式会社・日本投資環境研究所(東京大学公共政策大学院ワーキングペーパーシリーズ GraSPP-DP-J-19-001)」(http://www.pp.u-tokyo.ac.jp/wp-content/uploads/2016/09/GraSPP-DP-J-19-001.pdf)も参照。

- 注4)

- ESG投資の進化という観点から、東京大学は、経団連・GPIFと共同研究を行い、「ESG投資の進化、Society 5.0の実現、そしてSDGsの達成へ」とする報告書を公表し、今後のアクションプランに合意した。報告書についてはウェサイトを参照

(http://www.keidanren.or.jp/policy/2020/026.html)。

<企業財務の基礎>

企業は、もし破綻すればステークホルダー(利害関係者)と呼ばれる従業員、サプライヤー、顧客、株主、金融機関、地域の方などに大きな迷惑をかけることになる。つまり、企業の最大の目的は存続することだが、そのためには企業は収益をあげる必要がある。では、どの程度の収益を企業はあげる必要があるのだろうか。企業存続のため充分な収益かどうかの判断基準は何だろうか。

どんな業種の企業でも、事業、プロジェクトへの投資を行うことにより収益(リターン)を上げ、企業を継続している。例えば、スーパーマーケットは、主として販売する商品に投資を行い、傍ら店舗などにも投資している。一方、鉄鋼会社は原材料にも投資するが、それよりも設備への投資額が大きい。リターンと言えば、企業の利益(営業利益、経常利益、税引き後利益など)と考えがちだが、スーパーマーケットと鉄鋼会社では、同じ額の投資を行っても投資形態が異なるため、その利益額は異なることになる。

この理由は、商品(流動資産)に投資するか、設備(固定資産)に投資するかにより得られるリターンの内容が異なるからだ。固定資産への投資額に対しては手元に残る資金として減価償却費が得られる。手元に残るこの額は、利益ではないが、投資額に対して得られるリターンの一部になる。即ち、投資額に対して得られるリターンは、手元に残る資金、簡単に言えば税引き後利益に減価償却費を加えた額になる。この手元に残る資金をキャッシュフローと呼んでいる。

このため、企業で事業投資を考える際には、投資額に対する利益額ではなく、キャッシュフロー額がいくらになるかが、投資判断の基準になる。採算を考える際には、もう一つ大きな問題がある。それは時間だ。10年後に得られる1億円と今手元にある1億円は同じ価値ではない。今の1億円を預金すれば(今の日本では僅かだが)金利が得られる。1億円は10年後には金利分増えているはずだ。投資に対するキャッシュフローが得られる時期によりその価値が異なることを表すのに利用されるのが、割引率だ。

例えば、割引率が10%であれば、1年後の1億円を今の価値として計算すると、1億円÷1.1=9090.90万円になる。この割引率で計算した今の価値を現在価値と呼ぶ。3億円投資して、毎年1億円ずつのキャッシュフローを4年間生むと、その現在価値は1÷1.1+1÷(1.1)2+1÷(1.1)3+1÷(1.1)4 =1+0.9090+0.8264+0.7513=3.4867になる。投資額以上のリターンが得られるので、この事業を進めることができる。

このようにキャッシュフローと時間の概念を基に事業収益の計算を行う手法は米国で開発され、1980年代から日本企業でも徐々に使用されるようになってきた。上述の計算例で割引率を10%としたが、この割引率をどのように決定すれば良いのだろうか。割引率が10%と20%では得られる結果が大きく異なり、事業を進めるかどうかの意思決定にも影響を及ぼす。割引率が低くなれば、得られるキャッシュフローの現在価値は大きくなるが、これは企業価値をキャッシュフローに基づき計算する時も同じことだ。企業が永遠に続く前提に立てば企業価値は、永遠に続くと想定されるキャッシュフローを割り引くことで得られる。

この割引率を資本コストと呼ぶ。1990年代まで資本コストの概念を持たない企業の財務担当者もおり、借入金金利より収益率が高ければ「良い投資」と判断し借入金を基に他社の社債を購入するなどということも行われた。資本コストは借入金の金利率とは異なり、企業が少なくとも達成しなければならない最低限の収益率だ。その内訳は税支払いを考慮した借入金の金利率(金利は費用であり、節税効果がある)と投資家、株主が必要とする自己資本分の資金に対する収益率(コスト)だ。資本コストは借入金と自己資本の比率を基に加重平均して求められる。

自己資本部分の資本コストは株主が期待する収益率だが、これは市場リスクを基に決定されることが多い。リスクが高いと市場で認識されている株式に対しては投資家は高い収益率を要求すると考える。市場平均の変化に対する特定企業の株価の変化はベータ(β)値で表され、株価変動が大きくβ値が高い企業はリスクが高く、投資家が要求するリターンも高くなると考える(株式毎のβ値は公表されている)。

通常借入金のコストが自己資本に係わるコストより低いため、借入金比率を高めると加重平均の資本コストが下がるように考えられるが、借入金比率が上昇するとリスクが高まるため自己資本分のコストが上昇し、加重平均資本コスト上昇の圧力となり、必ずしも加重平均資本コストが下がるとは限らない。

企業が事業、プロジェクトに対する投資を実行する際には、投資額と事業が毎年生み出すキャッシュフロー額が同額になる割引率を求める。この率は内部収益率(IRR)あるいは投資収益率(ROI)と呼ばれる。計算に際しては以前は大型コンピュータが用いられていたが、今はエクセルの関数計算ソフトが利用できる。IRRが資本コストを上回らなければ、投資の実行は不可能だ。IRRがどの程度資本コストを上回る必要があるかは事業ごとにことなる。リスク高い事業では高くなる。

リスクが高い事業に高い収益率が求められるのは、事業が企業になっても同様だ。たとえば、企業が発行する社債には格付けが行われていることが多い。この格付けは、財務内容、簡単にいえば倒産する可能性に基づき行われている。格付けが低く、倒産する可能性が高いと判断された企業は、ジャンクボンド(くず債券)と呼ばれる利率の高い社債を発行しなければ、債券の購入者を見つけられない。リスクが高いと判断される企業、あるいは事業が、リスクに見合う高い収益率を求められるのは理に適っている。

リスクが高いジャンクボンドを発行する企業が全て倒産する訳ではなく、倒産する比率が格付けの高い企業よりも多くなるということだ。このため、多くの企業のジャンクボンドを購入すると、企業の倒産により無価値になる債券が一部あるものの、購入債券全体としては格付けの高い企業の債券よりも購入額に対する収益率が高くなることがある。株式投資においても、多くの企業に分散投資を行えば、全ての企業の業績が同時に悪くなる事態は考えにくいので、リスクを下げることが可能だ。分散が多くなればなるほどリスクは下がると考えられる。但し、株式市場には分散投資を行っても避けることが不可能なリスクがある。たとえば、景気後退は市場全体に影響を与えることになり、分散投資を行っても避けることが難しいリスクだ。分散投資を行っても避けることができないリスクをシステマティックリスクと呼んでいる。