サステナブル・ファイナンスと銀行の自己資本比率規制

── 金融規制に対するEUタクソノミーの波及を考える

竹内 純子

国際環境経済研究所理事・主席研究員/東北大学特任教授

(「環境管理」からの転載:2019年9月号)

これまでESG投資は、基本的に自主的な取り組みとして成長してきた。国連大で投資判断に社会的責任の要素を加味していくことを求めた「責任投資原則(PRI:Principles for Responsible Investment)」や、企業等に質問票を送付し、それによって得た非財務情報を評価・公表する活動を続けるCDP(旧Carbon Disclosure Project)などの動きは、いずれも公的年金基金や民間企業に対して自主的な取り組みとしてESGの観点を求めてきたものである。

しかし、いわゆる「2℃目標」および今世紀後半のカーボン・ニュートラルを長期目標として掲げるパリ協定が採択・発効したことを受けて、欧州連合がサステナブル・ファイナンスの法制化に向けた議論を進めている。法制化するとなると、「何がgreenか」、「何がサステナブルか」を金融機関や投資家の自主的な判断に委ねるのではなく、サステナブルな経済活動を特定する際に役立つ統一的な分類を示すことが必要となり、現在議論が進められているのが、これまで何度もお伝えしてきている「タクソノミー(分類学)」だ。

当初欧州委員会が想定していたタクソノミーの位置づけは、グリーンな活動を例示するポジティブ・リストであった。欧州委員会が策定した枠組規則案もその方針に沿っており、現在議論されているタクソノミーはこの考え方で落ち着く可能性が高い。しかし、ポジティブ・リスト方式では、2℃やカーボン・ニュートラルの達成に向けて十分ではないとして、環境適合性が低い活動の分類であるネガティブ・リストを求める声も出てきている。将来的には、タクソノミーはグリーンとブラウン両方を定める形になるかもしれない。

整備されたタクソノミーは、欧州域内の金融商品の基準や、欧州の金融機関の健全性要件(prudential requirement)に反映される見込みだ。しかし、欧州域内にはとどまらず、銀行の健全性を定めるバーゼル規制に反映され、国際取引を行う金融機関全体に波及する可能性もある。

前号「EUタクソノミーに関する議論の進展──欧州委員会TEGのテクニカル・レポートを読む」で述べた通り、2019年末までに欧州委員会の技術専門グループ(Technical Expert Group:TEG)は、技術的スクリーニング基準を精緻化し、タクソノミーの利用に関わるガイダンスを開発することを予定している。議論に残された時間は少ない。本稿では、タクソノミーの位置づけや用途、特に銀行の健全性要件を定めるバーゼル規制との関連について、議論の動向を追う。

サステナブル・ファイナンスの議論の進展とタクソノミー

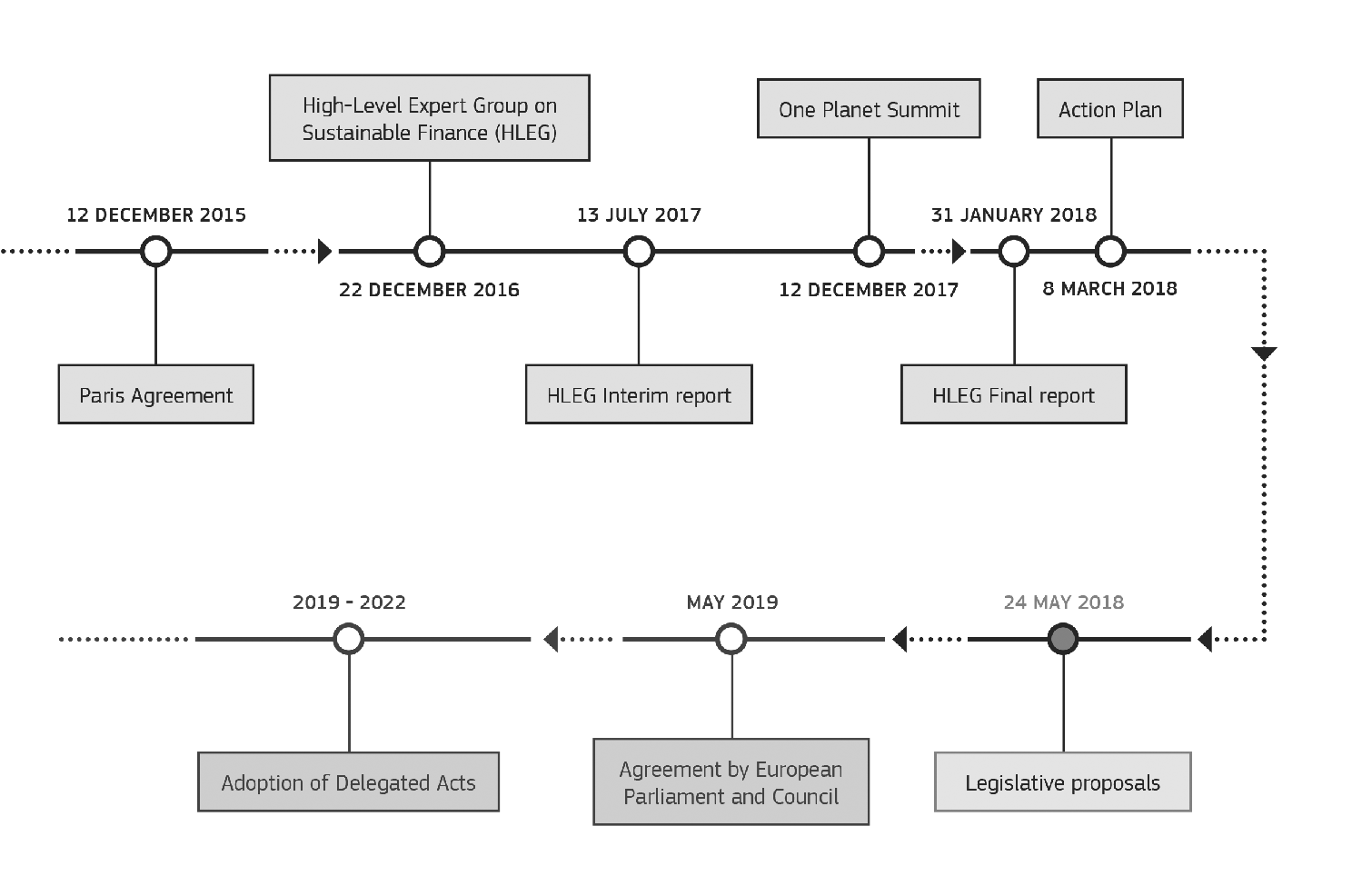

欧州連合は着々とサステナブル・ファイナンスの法制化に向けた議論を進めている。欧州委員会は、2018年3月にはアクション・プランを発表して注1)検討のスケジュールを明確にしたうえで、同年5月には、タクソノミーの骨格を定める「枠組み規則案」(「Proposal for a REGULATION OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL–on the establishment of a framework to facilitate sustainable investment」注2)を含む、三つの法案パッケージを公表した。パッケージの内容は、第一が上に述べた、持続可能な経済活動の統一的なEU分類システム(すなわち、タクソノミー)作成の根拠や満たすべき要件を定める「枠組み規則案」、第二に、機関投資家がESGの要素をリスク・プロセスに組み込む方法に関する開示要件の改善を定める「開示規則案」、第三に投資家が自らの投資にあたってのインデックス等に用いるCO2排出量ベンチマークを定める「ベンチマーク規則案」である。

ここで改めてタクソノミーとは何かを整理しておきたい。タクソノミーについて簡潔に説明した「SPOTLIGHT ON TAXONOMY」注3)によれば、「A list of economic activities that are considered environmentally sustainable for investment purposes(投資目的に照らしたときに、環境の観点から持続可能だと考えられる経済活動のリスト)」とされる。投資を義務づけるものでも、基準でも、ましてや排除リストでもなく、ポジティブ・リストであるとも書かれている。欧州委員会が策定した枠組み規制案もその方針に沿っているものの、まだ欧州議会と閣僚理事会の合意を得ておらず、確定はしてはいないことは前回お伝えした通りだ。本稿後段で紹介する通り、ポジティブ・リストでは金融機関のリスク評価には活用しづらく、その点では役に立たないとの意見が出てきている。これが後述するGreen Supporting FactorかBrown Penalizing Factorかの論争と関連しており、後者を推す声が増え始めた。

タクソノミーが整備されたあと、実際にどのように利用されるのであろうか。グリーンボンドなど、グリーンあるいはサステナブルを目的とする金融商品を提供する場合に満たさなければならない基準としてタクソノミーが使われるだけであれば、その効果・影響は限定的だと考えられる。しかし、金融機関の健全性要件を確認する際のリスクアセットの考え方にこれが反映されるとなると、しかもそれが欧州域内の金融機関だけでなく国際取引を行う金融機関すべてに影響するバーゼル規制にまで準用された場合には、わが国にも大きな影響が及ぶことは避けられないだろう。

タクソノミーの具体的な内容は、欧州委員会のTEGが検討を進めており、本年6月に公表されたテクニカル・レポート注4)では、経済活動を①既にゼロ排出に近いレベルでの低炭素である活動、②2050年の実質ゼロ排出経済への移行に寄与するが、現時点ではそのレベルに近づいていない活動、③それら(①および②)を可能にする活動、の3種類に分類する内容になっており、2050年のカーボン・ニュートラルに向けた移行的活動とされる②についても、相当要求レベルが高いものであることは前号注5)で述べた通りである。

図1/サステナブル・ファイナンス検討のタイムライン

(出典:欧州委員会“ Delivering on sustainable finance for a greener and cleaner economy:First actions”)

銀行の自己資本比率への組み込み

── Green Supporting FactorかBrown Penalizing Factorか

これまで共通の基準が定められていなかったために、Green Washing(うわべだけ取り繕った環境性を謳うたったもの)と批判される金融商品が多く存在した。これを規制することが一義的に重要であると考えられている。タクソノミーが整備されると、この統一の基準によって環境適合的であると認められる技術やサービスなどの経済活動の資金調達が容易になるか、逆に、認められなかった活動の資金調達がしづらくなることになるだろう。

現在タクソノミーは、「何がグリーンか」を示す基準、すなわちポジティブ・リストの考え方を採る方向だ。しかし現在欧州で飛び交う報道や関係者のコメントを丁寧にみていくと、それでは十分ではないという議論が一部で形成されつつあるようだ。

論点は銀行の自己資本比率規制へのタクソノミーの組み込みであり、キーワードは「Green Supporting Factor」と「Brown Penalizing Factor(Brown Penaltyと呼ぶ場合もある)」である。ここでのfactorとは、銀行の自己資本比率を計算する際の「係数」の意味であり、前者は気候変動対策として有意義な債権に対する資本要件を緩和するなどの、いわば「良い子に対する優遇措置」を定める考え方であり、後者は逆に気候変動対策の観点から望ましくない債権などのような「悪い子に対する懲罰的措置」といった枠組みとイメージしていただきたい。

Green Supporting Factorについては、欧州銀行連合会(European Banking Federation、EBF)が2017年に導入を提唱した注6)。EBFは欧州各国における銀行業の業界団体の連合組織であり、欧州における銀行業の主たる立場を表しているものといえる。また、欧州委員会が設置した「サステナブル・ファイナンスのハイレベル専門家グループ(HLEG)」は2018年1月に最終報告書を取りまとめ、その中でGreen Supporting Factorの可能性と課題について論じている注7)。これに先立ち、欧州委員会のドンブロウスキス副委員長(金融安定・金融サービス・資本市場同盟を担当)が2017年12月にGreen Supporting Factorの導入に前向きであると発言している。

他方、イングランド銀行総裁Mark Carney氏のコメントを報じる記事注8)によれば、同氏は、英国内の銀行が気候変動リスクに対するストレス・テストを受ける必要性に言及し、また、欧州連合の立法者たちが求めているような、Greenなプロジェクトに投資する銀行の資本要件を引き下げるというGreen Supporting Factorには反対であるが、CO2排出の原因となるBrownな案件への投資を不利にするようなBrown Penalizing Factorについてはオープンであると述べたという。

タイトルからしてより厳しくGreen Supporting Factorを否定しているのが、アムステルダム大学のBoot教授らが2018年1月に掲載した「Climate change adds to risk for banks, but EU lending proposals will do more harm than good(気候変動は銀行のリスクを増大させるが、EUの融資提案は有益どころか有害である)」注9)との寄稿だ。Greenであるからといって市場で勝つかどうかはわからず、EBFが求めるGreen Supporting Factorに代わり、Brown Penalizing Factorを定めた方が、貸し手となる金融機関の気候変動によるリスク耐性を高めるだけでなく、気候変動を加速してしまうような更なる投資に対して抑制力となり得ると主張する。Green Supporting Factorに基づいて自己資本比率の引き下げを行うことは合理的でも効率的でもないとして、これを強く否定している。

London School of Economicsの研究者によるCommentary注10)にもこうした論が展開されており、Green Supporting Factorは銀行の損失に対するバッファーが小さいことを意味し、自己資本比率の引き下げがよりグリーンな活動への投資拡大を促すという明確な証拠はなく、投資の動機づけに資本要件を使用する場合は慎重に対処する必要があると畳みかける。グリーンは必ずしもブラウンより安全ではなく、確固たる証拠がなければ、欧州委員会とHLEGは環境への投資を増やすための他の方法を探すべきだ、とも主張している。

こうした論考はほかにも見受けられ、Finance Watchの「A green supporting factor would weaken banks and do little for the environment(グリーン・サポーティング・ファクターは銀行の(筆者補:リスク耐性を)弱めるだけで、環境貢献は小さい)」注11)や、「A Green Supporting Factor- The Right Policy?」など、インターネット上で検索するだけでも相当数みつけられるので、ぜひ目を通してみていただきたい。また、2℃目標に沿った金融セクターのパスを描くことを目的に設立されたNPOのシンクタンクであるThe 2 degree Investing Initiativeが公表した「The Green Supporting Factor – Quantifying the impact on European banks and green finance」注12)では、Green Supporting Factorの影響が定量的に検討されている。

バーゼル規制に影響する可能性はあるのか

EUのサステナブル・ファイナンスは、あくまでEU域内の金融機関のみに適用することとされており、自己資本比率への組み込みについても、EU域内の金融規制の文脈で議論されている。しかし、前号でも述べた通り、欧州委員会はタクソノミーを国際展開することをうかがわせている。さらに、バーゼル規制を議論するバーゼル銀行監督委員会は最近、気候変動リスクに係る金融当局ネットワーク(NGFS)にオブザーバーとして参加するようになっており、また、NGFSも今年4月に取りまとめた報告書を2019年中にバーゼル委員会に対して提示するとしている注13)。銀行の自己資本規制への組み込みを巡る議論が欧州外に波及していく可能性はあると考えておくべきであろう。

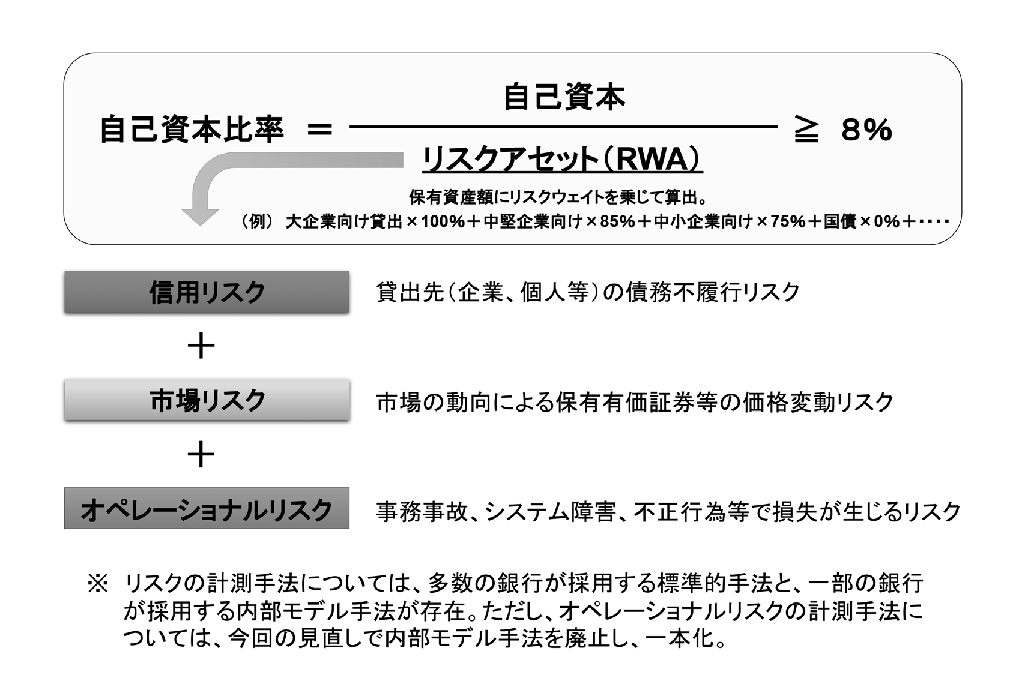

図2/銀行の自己資本比率規制について

(出典:金融庁/日本銀行「バーゼルⅢの最終化について」注14))

改めて整理する必要もないかもしれないが、バーゼル規制とは、「国際的に活動する銀行の自己資本比率や流動性比率等に関する国際統一基準」(日本銀行ウェブサイトより)である。日本を含む多くの国における銀行規制として採用されており、国際取引を行う銀行にとっていわば「憲法」ともいうべき、重要な規制である。その目的は、銀行の財務健全性の確保であり、1988(昭和63)年に策定された合意をバーゼルI、2004(平成16)年に改定された合意をバーゼルⅡと呼ぶ。その後さらに、世界的な金融危機を契機として再度見直しが行われ、2017(平成29)年にはバーゼルⅢと呼ばれる新しい枠組みに対する最終合意に至っている。バーゼルⅢは段階的に実施され、2027年初から完全に実施される予定である。

バーゼルⅢの議論は、まさにリーマンショックに対する強烈な反省に立ったものであり、「世界的な金融危機の再発を防ぎ、国際金融システムのリスク耐性を高めることを目的として策定」された。主な改定ポイントは、①銀行が想定外の損失に直面した場合でも経営危機に陥ることのないよう自己資本比率規制が厳格化、②急な資金の引き出しに備えるための流動性規制導入、③過大なリスクテイクを抑制するためのレバレッジ比率規制の導入等とされる。①を平たくいえば、銀行として備えておくべきリスク(損失額)をあらかじめ適切に見積もり、それを上回る自己資本を持つことを銀行に要求して、何かあっても、というより、何があっても倒れない金融システムの構築を目指しているといえるだろう。

バーゼルⅢは自己資本比率を、リスクアセットに対して8%以上とすることを求めている。リスクアセット(RWA)は、保有資産額にリスクウェイトを乗じて算出される。Green Supporting Factorはグリーンな債権に対してリスクウェイトを減じ、Brown Penalizing Factorはブラウンな債権に対するウェイトを高めるという考え方である。

こうした健全性要件におけるリスクアセットの算定方法に気候変動の観点を加える場合、Green Supporting Factorの場合はポジティブ・リスト型のタクソノミーが必要となり、Brown Penalizing Factorではネガティブ・リスト型のタクソノミーが必要となる。欧州連合が定める今回のタクソノミーがポジティブ・リスト型に落ち着くのであれば、着地点はGreen Supporting Factorであり、Brown Penalizing Factorを導入するのは困難と考えらえるが、TCFDなどのように気候変動対策の遅れを「移行リスク」という金融リスクと捉える動きもある。また、欧州中央銀行は、銀行の移行リスク評価について、データの利用可能性等の調査も行っている注15)。一連のサステナブル・ファイナンスに関する議論の速さや用途の拡大、要求レベルの高まりを踏まえ、わが国としてもどのような方針を採るのかを、早急に検討すべきであろう。

まとめとして

これまでESG投資は民間の金融機関や公的年金基金による自発的な取り組みが中心であったが、欧州連合がサステナブル・ファイナンスの法制化を進める中で、金融規制という政策面においても気候変動を中心とする環境適合性の観点を組み込む動きが出てきている。今後、この動きは当面強まることはあっても、弱まることはないだろう。

EUが独自の基準を検討しそれを国際標準にしようとする動きに対抗してか、中国は独自のタクソノミーを策定し、カナダも検討に着手したという。わが国もパリ協定に批准したのであるから、パリ協定が掲げる2℃目標に沿うよう資金の流れを促す枠組みを構築することが求められるだろう。EUなどが策定したタクソノミーを受け入れるのか、そうでなければわが国もタクソノミー策定に向けた検討を行うのか。サステナブル・ファイナンスに関する国際的な議論の潮流を踏まえて、わが国はこのテーマにどのように向き合うのか。姿勢を問われる時期に差し掛かっている。

【謝辞】本稿執筆にあたっては電力中央研究所 社会経済研究所 上野貴弘上席研究員、日本エネルギー経済研究所 地球環境ユニット 地球温暖化政策グループ 柳美樹研究主幹に大きな示唆をいただいた。

- 注5)

- 環境管理2019年8月号「EUタクソノミーに関する議論の進展──欧州委員会TEGのテクニカル・レポートを読む」

http://ieei.or.jp/2019/08/takeuchi190813/

- 注8)

- 2018年12月17日 “BoE’sCarneysaysmaytestbanksforclimatechangeimpact”

https://www.reuters.com/article/us-boe-carney-climatechange-idUSKBN1OG0WN

- 【参考資料】

- 1)

- 日本銀行ウェブサイト

- 2)

- 野村証券 証券用語集