原油価格の転換局面

政治リスクと経済リスク

橋爪 𠮷博

日本エネルギー経済研究所 石油情報センター

(「月刊ビジネスアイ エネコ」2018年12月号からの転載)

昨年夏から上昇を続けていた原油価格が、10月に入り落ち着きをみせている。WTI原油先物価格は、最近のピークだった10月3日の1バレル=76ドルから、11月8日には61ドルまで下落した。

ガソリンの国内給油所小売価格も、10月22日に160円/ℓ(資源エネルギー庁調べ)と4年ぶりの高値を記録したが、その後は低下傾向を示し、一服感が出てきた。

この1カ月ほどの間に、石油市場に大きな影響を与える多くの出来事があった。

今回の本連載は、今年の原油価格動向を振り返るとともに、12月6日のOPEC(石油輸出国機構)総会、翌7日のOPEC・非加盟主要産油国(非OPEC)の合同閣僚級会合と来年の原油価格の見通しを検討してみたい。

政治リスク主導の価格上昇

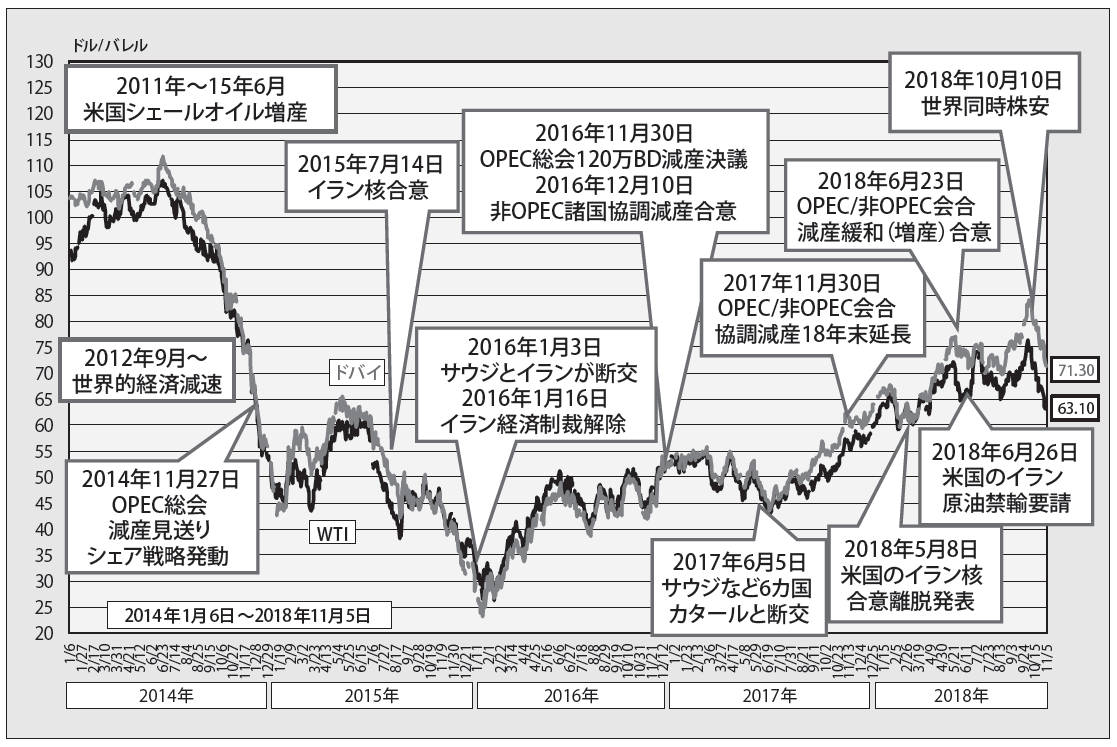

昨年初めから始まったOPEC・非OPEC主要産油国による協調減産により、原油価格は昨年夏以降、持続的に上昇した(図)。WTIは昨年6月の45ドル前後から、今年初めには60ドル弱まで上昇した。今年2~3月には米国株安の影響を受けて一時弱含んだが、春ごろには協調減産の成果が現れ、先進国の石油在庫は適正水準とされる過去5年間の平均まで低下した。こうした状況に、国際石油市場の需給均衡はほぼ回復したと考えられた。

図 原油価格の推移(2014年~18年11月)

その後、今年5月8日に、米国がイラン核合意からの離脱と対イラン経済制裁の検討を表明。6月26日には、米国から各国に対し、11月4日を期限とするイラン原油輸入全面停止要請があり、国際石油市場への原油供給懸念が頭をもたげ、原油価格はさらに上昇した。

前回の経済制裁では、イラン産原油の輸入削減量は「相当量」として25%程度だった。それが今回は全面輸入停止が米国から要請され、大きな衝撃が走った。これに対しイラン側からは、世界の石油輸送の大動脈であるホルムズ海峡の封鎖を示唆する発言もあった。

こうしたイランをめぐる動きのほか、経済危機に陥ったベネズエラや国内混乱が続くナイジェリアからの原油供給が減少したことや、シリア情勢の混迷なども原油価格上昇に拍車をかけた。

今年下期は、OPECなどの減産と米国産シェールオイルの増産が拮抗し、需給均衡が維持される中、産油国の政治リスク(地政学的リスク)の高まりが原油価格の上昇を主導したといえる。

経済リスクが浮上

原油価格が上昇を続ける中、8月ごろから下落要因として意識され始めたのが、経済リスクだった。米中貿易戦争の激化に代表される世界経済の先行き不安とそれに伴う石油需要の減少懸念、そして米国の利上げ観測によるトルコ・アルゼンチンなど新興国の通貨不安などである。

10月10日に、米国株式市場が暴落し、世界同時株安の様相を呈した。これが石油市場にも波及し、原油先物市場が下落を始めた。世界経済の先行き不安からくる投資家のリスク回避姿勢は、リスク商品である原油先物からの資金流出を招いた。

最近のWTI原油先物価格のピークは10月3日で、米国株価のピークも10月3日だった。経済の下押しリスクが、株価と原油価格の下落という形になって表れたとみられる。

地政学的リスクとの相違

石油関係者になじみのあるリスクとして、地政学的リスクがある。中東地域などで政治的緊張などにより紛争や対立が発生する不確実性・不確定性を指し、通常は原油価格の上昇要因として認識されている。一方、経済的リスクは、主に株式市場や金融市場での不確実性・不確定性を意味するもので、今回は原油価格の下落要因にもなっている。

地政学的リスクの本質は不確実性や不確定性だが、懸念される事態が現実となった後は、石油需給に影響するのが通常である。例えば、1991年1月17日の湾岸戦争開戦時は、戦闘開始とともに原油価格が30ドル台半ばから約6ドル急落した。一触即発の状態にあるという不確実性が解消され、開戦によって先行きが明確となり、石油市場に影響が出た。

ジャーナリスト殺害事件

世界同時株安などの経済的リスクが意識され始めたころ、市場に影響を与えそうな出来事が起きた。サウジアラビア政府に批判的なジャーナリスト、ジャマール・カショギ氏が、サウジの在トルコ・イスタンブール総領事館で殺害される事件が発覚した。サウジの当局者が、政府にとって都合が悪いという理由で自国民を他国で殺害するという事態は、世界を震撼させた。トルコの主権を侵害しているだけでなく、欧米先進国の人権感覚からみれば、明らかにレッドライン(越えてはいけない一線)を越えている。

問題は、事件の当事者であるサウジが世界最大の原油輸出国であるということだけでなく、イラン産原油の輸入停止にあたり、サウジが主要な代替供給先になっているということである。サウジの原油供給力を必要とする時期に、欧米先進国との関係が悪化したり、サウジ国内の政治体制が不安定化したりすることは大きなリスクとなる。

しかも、サウジの国営通信が10月15日に報じたところによると、サウジの政府高官は事件の発覚当初、「事件に対する非難・中傷は拒否する。サウジは世界経済に大きな影響力を有している」と発言したといい、石油戦略の発動、すなわち原油輸出の停止もあり得ることを示唆した。

現在はサウジの明確な説明を待っている段階で、事態が大きく動くとは考えにくい。しかし、サウジ高官発言の報道は、石油市場の安定に向けて努力してきたサウジへの信頼感を大きく損なったことは間違いない。

米国は、ロシア、イラン、ベネズエラに対して、人権侵害を理由に経済制裁を科している。その米国はすでに、ジャーナリスト殺害の実行犯に対する入国禁止措置などを実施しているが、サウジ政府への外交面での対応はどうするのだろうか。

「政治と石油政策は別物」

サウジ高官発言の影響を無視できないとみたのか、同国のファリハ・エネルギー相は10月22日、タス通信に対して、「政治と石油政策は別物である」と発言し、事件が同国の原油供給に与える影響を明確に否定した。

サウジのムハンマド皇太子が主宰し、“砂漠のダボス会議”と呼ばれる国際投資会議「未来投資イニシャティブ(FII)」が10月23日に開催されたが、ファリファ氏はここでも同様の趣旨の講演を行った。今回の同会議では、国際機関トップや先端企業経営者の欠席が相次いだという。

「政治と石油政策は別物」という言葉を久々にサウジ当局者から聞いた。これは、サウジにとって第一次石油危機(1973年)からの教訓で、同国の石油政策の原則の1つにもなっている。

イスラエルとエジプト・シリアなどアラブ諸国の間で行われた第四次中東戦争(1973年10月)では、サウジなどのアラブ産油国はエジプト・シリアを支援するため、イスラエル友好国に石油禁輸を実施し、国際石油資本(オイルメジャー)から自国の石油資源開発の権利とともに原油価格の支配権を奪取した。

産油国はその後、財政収入拡大のため原油価格の人為的引き上げを繰り返し、原油価格を30ドル台後半まで上昇させた。しかし、消費国の脱石油政策による原油需要の減退と、非OPEC産油国の増産を招き、1980年代後半には2回にわたる10ドル割れの原油暴落を招いた。

サウジは80年代前半、一国で原油の需給調整役(スイングプロデューサー)を引く受け、需要減退に対応するための減産負担を一国で負った苦い経験がある。

「政治と石油政策は別物」という言葉には、こうした経験が反映されている。石油収入は、サウジなどの産油国にとって国家存立の根源であるがゆえに、石油を短期的な政治目的で利用することは封印すべきであり、石油政策は国際石油市場の安定確保に集中すべきであると考えられている。

2019年の需給バランス

今年10月半ばから指摘され始めたのが、2019年の石油需要の下方修正である。

OPEC月報やIEA(国際エネルギー機関)石油市場報告は相次いで、世界的な景気後退、貿易摩擦の激化、原油価格の高騰を理由に、2019年通年の世界の石油需要の伸びを日量約10万バレル下方修正し、前年比同140万バレル程度にとどまるとした。一方、米国の石油生産量(コンデンセートなどを含む)は引き続き、2018年に前年比同210万バレル増、翌19年に同100万バレル増と順調な伸びを示すと予想している(表)。

IEA石油市場報告では、原油需給を均衡させるのに必要なOPEC原油供給量(Call on OPEC)を2019年第1四半期に同3080万バレル、第2四半期に同3140万バレル、通年で同3160万バレルとした。今年9月のOPEC原油生産量は、減産順守率121%で同3278バレルだったことから、来年はさらなる減産が必要となることが示された。

表 石油需給の状況(2011~19年、単位:100万バレル/日)

(注)※は需給均衡を仮定した生産量

出所:IEA石油市場報告2018年10月号などより作成

イラン原油禁輸の実施猶予

さらに、供給過剰になる要因として、米国政府が11月5日、イラン産原油の輸入停止措置の期限(同月4日)について、日本、韓国、中国、台湾、インド、トルコ、ギリシャ、イタリアの8カ国に対し180日の実施猶予を与えることを正式に発表したことがある。トランプ米大統領は「原油市場に悪影響を与えたくない。時間をかけてゆっくりやりたい」とコメントした。

米国務省によると、猶予期間を180日としたのは、2019年半ばになれば、原油供給の増加が図られ、需給が緩むためとしている。

トランプ大統領は11月6日、中間選挙を前に、有権者から不評な国内ガソリン価格の高騰を気にしていた。そのため、今年5月以降の油価上昇の最大の要因とされるイラン産原油の供給懸念に対応せざるを得なくなったと考えられる。仮に原油価格対策あるいは中間選挙対策であるとすれば、遅きに失した感は免れない。ほかの意図があったのかもしれない。

イラン産原油の輸入者は、サウジなど代替供給先の手当てをほぼ終えていたと考えられ、輸入停止の猶予期間も180日と限られていることから、イラン産原油への回帰がどの程度出てくるかは疑問である。しかし、原油の供給懸念が一時的にしろやわらいだことは間違いなく、原油価格の引き下げ効果が出る。

局面の転換?

昨年夏ごろから一貫して上昇してきた原油価格も、この10月に転換局面を迎えた可能性が高い。OPEC・非OPEC主要産油国の協調減産による需給均衡の回復をベースに、イラン・サウジなどの政治リスクが原油価格の上昇を主導したこれまでの状況から、米中貿易戦争の激化や途上国の金融不安など国際経済の下押しリスクがより不安視される状況に変わってきている。

こうした状況の変化に対応し、OPEC・非OPEC主要産油国側も、従来の増産方針からの転換姿勢をみせている。双方のリーダーであるサウジとロシアが、12月のOPEC総会とOPEC・非OPEC合同閣僚級会合に向け、減産強化の協議を開始したと報じられている。

次回産油国会合の見通し

12月のOPEC・非OPEC合同閣僚級会合では、現行の協調減産合意の期限が今年末にやってくることから、継続するのかどうかを決める必要がある。

現行の国別生産枠を変更することについては、生産枠を既得権益として主張するだろうイランやベネズエラの抵抗が大きいと考えられることから、おそらく国別生産枠はそのまま(現在、減産免除国になっているリビアとナイジェリアの生産枠を追加する可能性もある)で、現行合意を来年6月末まで延長するのではないだろうか。そのうえで、イラン産原油の輸入停止措置の猶予期間(180日)後の状況を見極めながら、次回会合で国別生産枠を見直すといった内容で合意が図られるのではないかと思われる。

各国が現行の生産枠を順守すれば、イランとベネズエラの生産未達分が出てくることから、前述の2019年上期のOPEC供給必要量(日量約3100万バレル)前後の水準に落ち着くものと考えられる。

くすぶる地政学的リスク

「原油価格の変動要因は、政治リスクから経済リスクへと移ってきた」と述べたが、政治リスクがなくなったわけではない。対イラン経済制裁は続くし、サウジのジャーナリスト殺害事件は解決されていない。また、サウジとイランの対立や、イエメン、シリア、カタールなどでの代理戦争は続いている。

イランでは、経済制裁による国内経済の疲弊と国際協調派のロウハニ大統領の権力基盤の動揺が懸念されている。また、サウジでは、ムハンマド皇太子の指導力低下とそれに伴う国内改革の停滞が懸念されている。中東の2大産油国である両国の対立と国内不安定化は、エネルギー安全保障にとって大きな潜在的脅威である。

特にジャーナリスト殺害事件は、サウジの国家としてのあり方にかかわる問題であり、国際石油市場の安定に貢献してきた同国の努力と信頼に水を差す出来事だった。

イランにしても、簡単にホルムズ海峡を閉鎖するとは思えないが、国家や体制は存亡の危機に至れば何でもやってのける。革命防衛隊の過激分子による偶発的な衝突もあり得ると考えるべきだろう。

中東産油国の地政学的リスクは依然、くすぶり続けるのである。