漂流するトランプ政権のエネルギー・電力政策

米金利上昇で発電設備投資に影響も

山本 隆三

国際環境経済研究所所長、常葉大学名誉教授

(「月刊ビジネスアイ エネコ」2018年4月号から転載)

英国が2025年までに石炭火力発電所の全廃を打ち出すなど、欧州主要国の脱石炭の流れは止まらない。こうした流れに逆らうかのように、石炭復活を掲げ当選したトランプ米大統領は、石炭の消費増を狙った石炭火力優遇策、生産増を狙った環境規制緩和などの政策を相次いで打ち出したが、価格が下落している天然ガスとの競争に勝てず、石炭生産・消費量の減少に歯止めがかからない状況だ。

石炭火力の発電量減少を穴埋めしているのが、天然ガス火力と再生可能エネルギーの発電量増加だが、トランプ政権は再エネについて冷淡ともいえる政策を採っている。1月に発表された輸入太陽電池・モジュールへの課税により、米国の太陽光発電設備への投資と雇用が減少すると予測されているが、すでに米国では太陽光関連の雇用が減少していることが明らかになった。さらに2月12日に発表された2019年度(18年10月~19年9月)の予算教書でも、再エネ関連予算の大幅カットが提案されている。

そんななか注目を浴びたのが、トランプ大統領が公約としてきたインフラへの投資だ。予算教書と同時にホワイトハウスはインフラ投資案を発表した。送電網、発電設備への投資が行われることも期待できるが、米国の再エネ業界では、再エネ関連投資は限定的とみる向きが多いようだ。石炭支援を打ち出したものの、その実効性に疑問があるなか、再エネ支援も行わないトランプ政権のエネルギー政策は漂流し始めたようだ。

落ち込む石炭産業と再エネ雇用

米国の石炭生産量の約90%は発電用に消費されている。2007年に10億4700万トン(ショートトン)あった発電部門の石炭消費量は、波を描きながら減少が続いている。2000年代後半に始まったシェール革命で価格が下落した天然ガスへの転換が続いているためだ。2016年の消費量は6億7700万トンまで落ち込んだ。

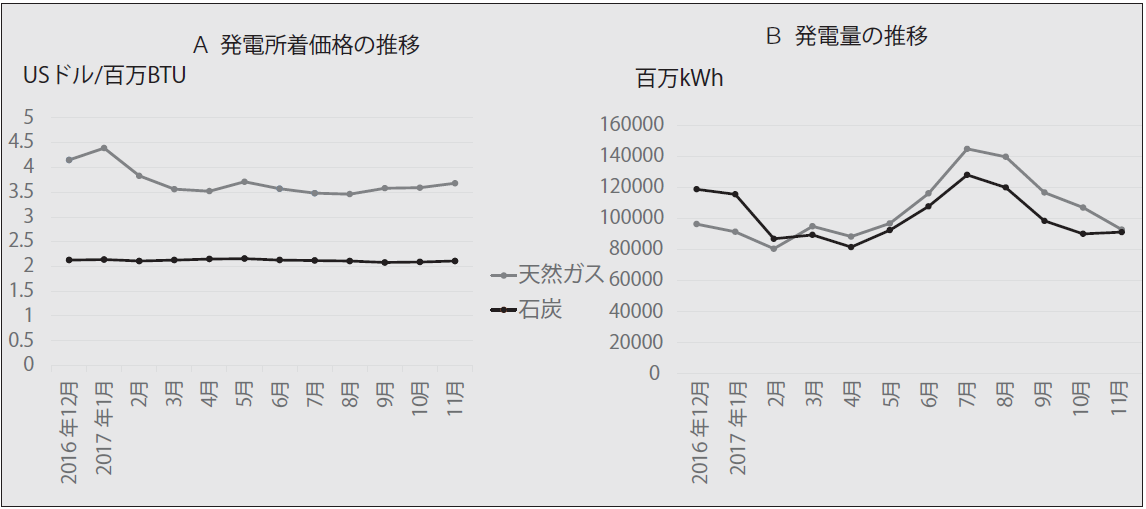

トランプ政権の石炭産業テコ入れも効果がなく、トランプ氏の大統領就任後も消費量の落ち込みに歯止めがかかっていない。11月までの消費量は6億500万トンで、前年同期を1.2%下回っている。減少幅が小さかった理由は、図1-Aの通り。天然ガス価格が高値で推移し、石炭との価格差が拡大したためだ。それでも発電量では石炭が天然ガスをやや下回っている(図1-B)。再エネの発電量の伸びが、石炭と天然ガスの発電量の落ち込みを補った形だ。

図1 天然ガス・石炭の価格と発電量推移

出所:米国エネルギー情報局

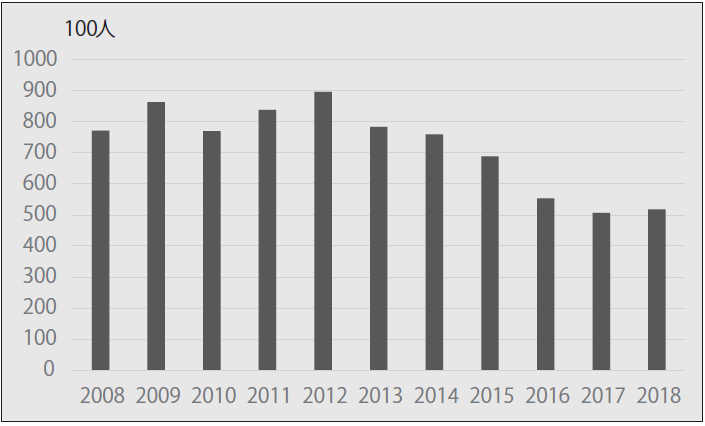

一方、石炭産業の雇用数は、2012年1月の8万9700人から減少を続け、2017年1月には5万0700人まで落ち込んだが、今年1月は暫定値ながら5万1800人と下げ止まっている(図2)。電力業界の石炭使用量が微減にとどまった効果と想像できるが、天然ガスとの価格差に伴う一時的な現象とも思われる。

今後も、天然ガス価格の変動が結果的に石炭消費量に影響を与えることになるが、石炭消費量が大きく伸びるほど天然ガス価格が上昇することはないだろう。

米国では太陽光の発電量が順調に伸びているが、雇用面は必ずしも順調ではないようだ。米太陽光財団によると、2017年の太陽光関連の雇用数は25万271人で、前年より9800人(3.8%)減った。調査が始まった2010年以降、初めての落ち込みとなった。

雇用減少は、施工を行っている労働者が主体だったが、その理由の1つは、2016年末に投資税額控除の期限延長が行われないとの予測の下で駆け込み需要があり、その反動で工事が減り、大手数社が昨年、破綻したためだった。

加えて、トランプ政権下で再エネ関連の政策が不透明感を増していることもあるだろう。1月に発表された太陽電池・モジュールへの課税の影響が、プラスとマイナス両面で生じ始めており、米国の再エネビジネスの先行きは依然、不透明なままだ。

図2 石炭産業労働者数の推移

※ 各年1 月の労働者数、2018年は暫定値 出所:米国労働統計局

政策の再エネへの影響は?

仏石油・ガス大手トタルの関係会社である米サンパワーは、トランプ政権の課税の影響を大きく受けることになった。中国、台湾製パネルへの課税を避けるためフィリッピンとメキシコに製造工場を設けていたが、結局、課税されることになった。毎年250万kWまで課税対象外となるため、同社は、海外で生産している自社製品を課税対象外に含めるよう求めているとされるが、その成否は不明で、すでに人員整理を始めている。

同社は、全世界の従業員のうち150~250人を2019年半ばまでに削減し、費用として2000万~3000万ドルを充てるとしている。また、太陽電池製造工場の2000万ドルの拡張計画を取り止めると発表した。課税による税引き前利益への影響は、2018年で5000万~1億ドルと同社は予想している。

モジュール課税の税率は30%から始まり、毎年5%ずつ減額され、4年間適用される。そのため、長期的な視点が必要な設備投資が米国内で行われることはないといわれていたが、2017年に出荷量世界一になったジンコソーラーが、米国内で投資額1億2000万ドルの新工場を建設する計画と報道された。同社は輸入セルを利用し、米国で太陽光パネルを製造する計画とみられているが、輸入セルを課税対象外の250万kWに含めるよう要請するとみられている。

さらに、台湾系モジュールメーカーが、50万~100万kWの製造工場建設を検討中との報道もあったが、いずれもまだ決定していない。雇用増につながる米国内での工場建設の動きはあるものの、課税によるモジュール価格上昇の影響は太陽光発電設備工事の減少につながることになり、投資と雇用面ではマイナスの影響が大きいとみられている。

エネルギー政策の不透明感は、課税問題だけではない。2019年度予算教書で、エネルギー効率改善・再エネ関連予算の削減が提案されたことはマイナスの影響だが、同時に発表されたインフラ投資案ではエネルギー産業にプラスの影響も期待される。

不透明感が漂うのはエネルギー政策だけではない。米国では金利上昇が予想されており、借り入れが多い大手電力会社では金利上昇によるコスト上昇の影響を避けるため、設備を売却する、あるいは投資を抑制する動きが出始めている。米国のエネルギー・電力政策を見極めるには、まだ時間が必要なようだ。