トランプ大統領のエネルギー産業振興策

石炭復活から太陽光設備まであらゆる政策を動員

山本 隆三

国際環境経済研究所所長、常葉大学名誉教授

(「月刊ビジネスアイ エネコ」2018年3月号から転載)

2016年の米大統領選でトランプ大統領を誕生させたのは、ラストベルト(さびついた工業地帯)と呼ばれる米北東部の諸州だった。このうち製造業や石炭関連従事者の割合が相対的に高い5州(アイオワ、ミシガン、ウィスコンシン、ペンシルベニア、オハイオ)でトランプ氏が勝利した。いずれも、前回12年の大統領選で民主党が勝利した州である。

ラストベルト地帯では、製造業、石炭産業の雇用が減少し、リストラされた人たちは、給与が相対的に低い福祉、観光分野などへの転職を余儀なくされた。給与が高い製造業などの復活を願う人たちの投票がトランプ大統領を生み出す原動力になった。トランプ政権は当然、支持者の願いを叶える政策を実施することになる。

石炭産業復活のため、環境関連規制の撤廃、連邦政府保有地での石炭鉱区権設定の再開などを実施したが、シェール革命で価格が下がった天然ガスに対する競争力を回復させるまでには至らなかった。

市場任せでは石炭産業の復活は難しいことを悟った米エネルギー省(DOE)のペリー長官は昨年9月、送電線網の安定化と強靭化に寄与する電源に配慮すべきであるとして、米連邦エネルギー規制委員会(FERC)に電力市場の規制見直しを要請した。具体的には、燃料を90日分以上保有する発電所は送電網の安定化に寄与するので、そのメリットを考慮した施策を実施すべきとの要請を行った。

しかし、1月8日に出されたFERCの結論は、ペリー長官の要請を拒否するものだった。石炭産業復活の道筋が見えてこないなか、トランプ大統領は同23日、太陽光発電関連メーカーの復活策を打ち出した。米国に輸入される太陽電池モジュールとセルに課税し、米国の太陽電池モジュールとセルの製造を復活させるというのだ。

つまずいた石炭復活策

石炭火力発電所は1990年代に米国の発電量の約50%を担っていたが、2000年代後半のシェール革命で天然ガスの価格が下がり、ガス火力にシェアを奪われ始める。トランプ政権下で相次いで石炭産業支援策が実施されたものの、米国内での石炭消費量の回復や、石炭産業従事者の雇用増には結び付いていない。

業を煮やしたペリー長官は市場介入策を打ち出したが、FERCは4対1の採決で要請を拒否し、次のようなコメントを出した。「特定の電源(燃料を90日分以上持つ石炭火力と原子力)の閉鎖により送電網の安定化や強靭化に問題が生じるとDOEは主張しているが、現在の送電網管理者が設定している料金が不当あるいは不合理という根拠をDOEは示していない。さらに、送電網管理者は、発電所の閉鎖が送電網強靭化の脅威になるとは指摘していない」

DOEは2013年以降、停電の原因を集計しており、16年の停電時間429分のうち29分が発電所のトラブルによるもの。4年間の平均だと、停電時間307分のうち26分が発電所のトラブルとなっている。発電所、燃料不足を理由にした停電はほとんど起きていないということだ。

また、DOE案を実施した場合の電気料金の負担増加額は100億ドルを超えるとの試算もあり、FERCの結論は当然と受け止められていると報じられた。

太陽光モジュール製造復活策

石炭復活はつまずいたが、トランプ政権が次に狙うのは、太陽電池セル、モジュール製造を米国で復活させることだ。米連邦政府は08年から30%の投資税額控除制度を導入し、住宅、事業用の太陽光発電設備導入を支援している。さらに、州政府レベルでは、固定価格買い取り制度(FIT)の導入こそ3州にとどまるが、30州では再生可能エネルギーでつくられた電気の買い取りを義務づけるRPS法が制定されている。

制度の後押しもあり、米国の太陽光発電設備の累積導入量は、16年時点で4090万kWに達した。これは中国7740万kW、日本4280万kW、ドイツ4130万kWに次ぐ世界4位の数字だ。米国の17年の導入量は1200万~1300万kWとみられており、導入スピードが落ちている日独を抜き世界2位の太陽光発電設備保有国になるのは確実だ。

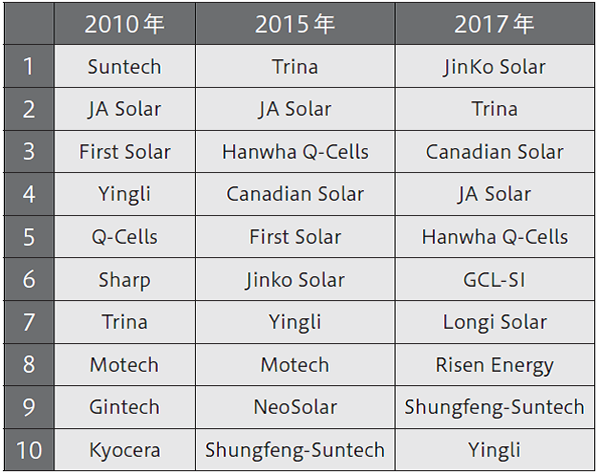

2000年代、太陽電池モジュールのメーカーは日独が主体だったが、やがて中国に移る。表の通り、17年の世界のモジュールメーカー上位10社のうち9社は中国だ。中国メーカーは地方政府の財政支援を受けて過剰生産を行うようになり、輸出市場に打って出ている。中国メーカーのターゲットになった米国市場を守るため、米商務省は12年、中国製太陽電池セルを不当廉売と認定し、メーカーごとに18.32~249.96%の課税を決定した。

表 モジュール生量企業ランキングの推移

出所:PV Tech

中国メーカーは抜け穴として、台湾製セルを使ったパネルで米国向け輸出を継続したことから、同省は14年、中国と台湾製セル、モジュールへの課税を決定。中国メーカーは製造拠点をマレーシアやベトナムなど東南アジアに移し、米国向け輸出を続けた。

米政府によると、米国での太陽光発電設備導入量は12~16年にかけて3倍になったが、この間、輸入量は5倍になり、モジュール価格は60%下落した。中国製の太陽電池セルの世界シェアは、05年の7%から60%に拡大し、モジュールでは70%を占める。米国内では12年以降、25社が廃業し、セルとモジュールのメーカーは2社となっていたが、そのうち1社が破産した。

トランプ政権は国内産業保護のため、米通商法201条に基づく緊急輸入制限の発動を決定。トランプ大統領は今年1月23日、結晶系シリコン太陽電池セルとモジュールへの課税を行う大統領令に署名した。初年度に30%の課税を行い、以降、毎年5%減額しながら4年間にわたって課税を続ける。米国のパネルメーカーが自社製品に使う輸入セルについては、年間250万kWを対象外とするが、詳細は決まっていない。

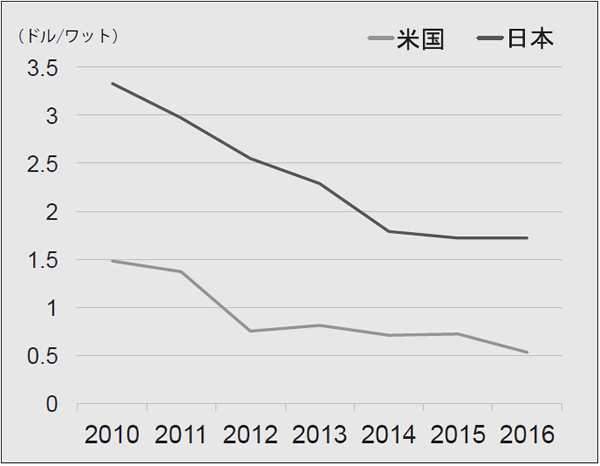

米国の産業復活を目標にした政策だが、太陽光パネルの価格上昇を招いて再エネ導入を遅らせ、さらに雇用の減少につながるとして、欧米の再エネ業界からは批判の声があがっている。米国のモジュール輸入価格は、今回の決定により、1W当たり10~12セント値上がりするとみられている。日米のモジュール価格の推移は図の通り。16年の米国のモジュール価格は53セントなので、約20%の値上がりとなる。

図 日米の太陽電池モジュール価格の推移

※ 1ドル=110円で換算。

日本は住宅用、米国は結晶シリコン系モジュールの価格

出所:国際エネルギー機関(IEA)

モジュール価格の値上がりは、太陽光発電設備の導入にブレーキをかけ、米国の太陽光発電関連の雇用(約26万人)を2万3000人減少させると業界団体は予測している。トランプ政権のエネルギー産業振興策は、太陽光発電でもつまずく可能性が高いようだ。