石油のこれまでの50年

油価変動への対応と国内製品価格の変遷

橋爪 𠮷博

日本エネルギー経済研究所 石油情報センター

(「月刊ビジネスアイ エネコ」2018年4月号から転載)

わが国石油産業のこれまでの50年を振り返る時、安定供給確保のための努力とともに、原油価格の大きな変動に対する国内石油製品価格への転嫁の歴史を忘れることはできない。特に、石油危機や湾岸危機の直後には、急騰した原油コストの回収を図るために、価格決定方式や価格体系の変更が行われた。

石油精製・元売り会社は、原油コストの変動に対応して、石油製品の卸価格(仕切価格)への適正な転嫁を行い、再投資可能な収益を確保する必要がある。しかし、製品の需給状況によっては転嫁が進まないこともあるし、原油価格急騰時などは政策的に価格抑制が必要とされる場合もある。

しかも、石油製品は、連産品であり、各製品の需給や競合品の有無といった商品特性に応じた値付けをせざるを得ない。したがって、個別製品の原価に基づく代金回収ではなく、全体として原価を回収せざるを得ないという性格を有している(総合原価主義)。そのため、地域や時期によって、個別石油製品の価格体系は異なることが通常であり、原価が回収できなくなる場合もあり得る。本稿では、わが国の石油製品の価格決定方式と価格体系(価格差)の変遷を振り返り、原油価格の高騰を初めとする国際石油情勢の変動に対するわが国石油業界の対応を考察したい。

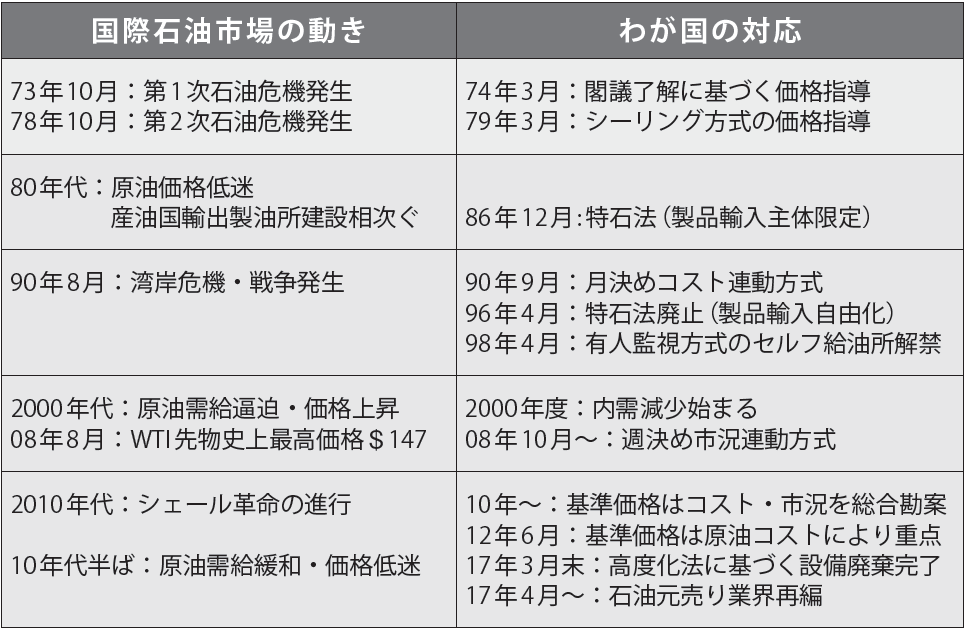

表 価格決定方式と価格体系の変遷

高度経済成長と第一次標準額設定

太平洋戦争後、わが国はしばらく米国からの製品輸入を中心としていたことから、政府による統制価格は、米国市況の影響を受けたガソリン高・重油安の製品価格が採用された。その後、1952年の国内製油所の本格操業開始と統制価格撤廃を経て、原油を輸入して国内で精製を行う消費地精製方式の確立により、国内需給を反映した形のガソリン安・重油高の体系になっていった。重油高の背景には、競合燃料である石炭保護政策もあった。

1960年ごろには、石炭から石油への流体革命が本格化し、需要拡大の中での石油各社間のシェア争いや、貿易自由化の動きなどを背景に、各社の収益が悪化した。そのため、62年7月に制定された石油業法に基づき、早くも同年11月には第一次標準額が設定され、製品卸価格の引き上げを図るとともに、ガソリンの値上げ幅を大きく、C重油を小さくすることで価格体系の是正を図った。同標準額は、市況の改善に伴い、66年2月に撤廃された。

第一次石油危機と価格指導

70年代に入ると、いわゆるOPEC(石油輸出国機構)攻勢による小刻みな原油価格上昇が続いたが、国内的にはインフレ進行に対する物価対策として、灯油を中心に、転嫁幅の圧縮を求める行政指導が続いた。

73年10月の第四次中東戦争を契機とする第一次石油危機は、基準原油価格を危機直前の1バレル=約2.5ドルから1年間で約10ドルまで4倍上昇させた。政府は当初、閣議了解に基づいて製品価格凍結の行政指導を行ったが、74年3月18日、全油種平均仕切価格の前年12月比8946円/kℓ値上げが閣議了解に基づく行政指導で認められた。

各油種の値上げ幅は、従来価格に対する同一比率の値上げ(等価比率方式)を基本としているが、レギュラーガソリン1万7100円/kℓ、ナフサ8000円/kℓ、軽油・A重油8900円/kℓ、C重油7600円/kℓに対し、民生用灯油据え置きと、消費者政策・産業政策の観点から、ガソリンと灯油・C重油の価格差を大きく拡大するものとなった。

この時の灯油とC重油の卸価格は原油輸入価格を下回る水準だった。また、この行政指導は74年8月に解除されたが、この時形成されたガソリン独歩高の価格体系は、その後、石油製品の輸入自由化まで、23年間定着することになる。

第二次石油危機とシーリングプライス

その後、戦後初のマイナス成長という経済低迷により、石油需要は大きく減少した。原油価格が引き続き上昇を続ける中、石油精製・元売り会社は、逆ザヤ状態での経営を余儀なくされた。そのため、75年12月には、再び石油業法に基づく第二次標準額が実施されることになった。この時の各油種へのコスト転嫁は、油種間の価格格差を抑制するため、民生用灯油を除き、値上げ幅の同一方式(等額方式)が原則とされた。

78年秋から79年春にかけてのイラン革命に伴う第二次石油危機で、基準原油価格は、1バレル=約12ドルから3年間で約36ドルへと3倍上昇した。値上がり率は第一次石油危機の方が大きかったが、値上がり幅でみると第2次石油危機の方が倍以上大きく、経済的影響は第二次の方がはるかに深刻だった。

第二次石油危機時に事態を複雑にしたのは、OPEC原油価格の多重化だった。79年3月のOPEC臨時総会で、原油価格の高騰を警戒するサウジアラビアとその他の加盟国が、基準原油価格の値上げ方針で対立し、事実上、原油価格は自国判断で引き上げが可能になった。相対的にサウジ原油が他国に比べて安価となり、その格差は徐々に開いていった。

わが国も、安いサウジ原油を入手できるアラムコ系会社(日石・東燃グループ)とそれ以外の会社の間で、原油調達コストに大きな格差(いわゆるアラムコ格差)が発生し、結果として収益にも格差が発生することになった。このOPECの多重価格は、82年3月まで続いた。

そのため、原油価格上昇に伴う価格転嫁は、通商産業省(現経済産業省)が各社ごとに個別コストを査定し、個別に上限価格を設定し、その範囲内で値上げを認めるというシーリングプライス方式によって行政指導を行った。この行政指導は、82年4月まで断続的に続いた。

原油価格低下と特石法制定

86年と88年には原油価格が10ドル割れを経験した。そうした中で、供給過剰が続き、市況の先取り値下げが常態化し、石油各社は困難な経営を余儀なくされた。

また、80年代には、国際石油資本(メジャー)の退潮とともに、産油国国営石油会社が輸出製油所の設置や消費国市場への参入など下流部門に進出した。そのため、わが国には、海外からの輸入製品の引き取り圧力が高まり、政府は、秩序ある石油製品輸入を実現するため、86年、特定石油製品輸入暫定措置法(特石法)を制定し、石油精製会社に限り、ガソリン・軽油・灯油の輸入が認められることになった。当初、ガソリン独歩高の価格体系の下、ガソリンが唯一の採算油種となっていた石油各社は製品輸入開始に反対したが、輸入主体を精製会社に限定することで、従来の価格体系は維持されることとなった。

湾岸危機と月決めコスト連動方式

80年8月、イラク軍がクウェートに侵攻し、湾岸危機が発生した。国連の経済制裁により両国の石油輸入が禁止されたことから、一時的に約450万バレル/日の原油が市場から消失した。サウジなどの増産により多くはカバーされたが、原油価格は1バレル=10ドル台半ばから30ドルを超える水準に高騰した。

この時の原油価格高騰に対し、国際エネルギー機関(IEA)は、製品価格に円滑に転嫁させることで、価格メカニズムを活用すべきであるとした。先進各国政府はこの方向で対応した。

日本でも通産省が80年9月、前月からの原油コストの変動分をそのまま当月の製品価格に転嫁する形(月決めコスト連動方式)での製品価格引き上げを認めた。同方式に基づく価格指導は、91年4月で終了したが、元売り各社は自主的に同方式を継続した。

特石法廃止とガソリン独歩高解消

90年代は、世界的にあらゆる分野で国際化と規制緩和が進展した。わが国でも、内外価格差の解消が大きな課題となり、その象徴として、ガソリン価格の値下げが社会的な課題となった。同時に、石油業界には抜本的な規制緩和が求められ、特に、制定後10年を迎える特石法の廃止が社会的な要請となった。

石油業界にとって、ガソリン独歩高の製品価格体系の是正が緊急課題となり、特石法が廃止された96年4月から、元売り各社は各油種均等の価格体系(いわゆる33円体制)に基づく標準仕切り価格体系を導入した。

その結果、先取り的に低下傾向にあったガソリン価格はさらに低下し、内外価格差解消の優等生として社会的な評価は高まったが、中間留分をはじめとする他油種の価格引き上げは思うようには進まなかった。特石法廃止によって、石油製品の輸入は、安定供給確保の立場から備蓄義務(石油備蓄法)と環境安全確保の立場から品質確保義務(品質確保法)という最低限の条件を前提に、完全自由化されることになった。一連の規制緩和の結果、石油流通市場には、商社、スーパー、農協など異業種のプライベートブランド(PB)の参入が相次いだ。

さらに98年4月には、有人監視方式のセルフ給油所が解禁され、量販志向が一段と強まり、ガソリン価格の低下に拍車をかけた。その結果、90年代後半を通じて、ガソリンの精製・流通マージンは大きく圧縮されることとなった。

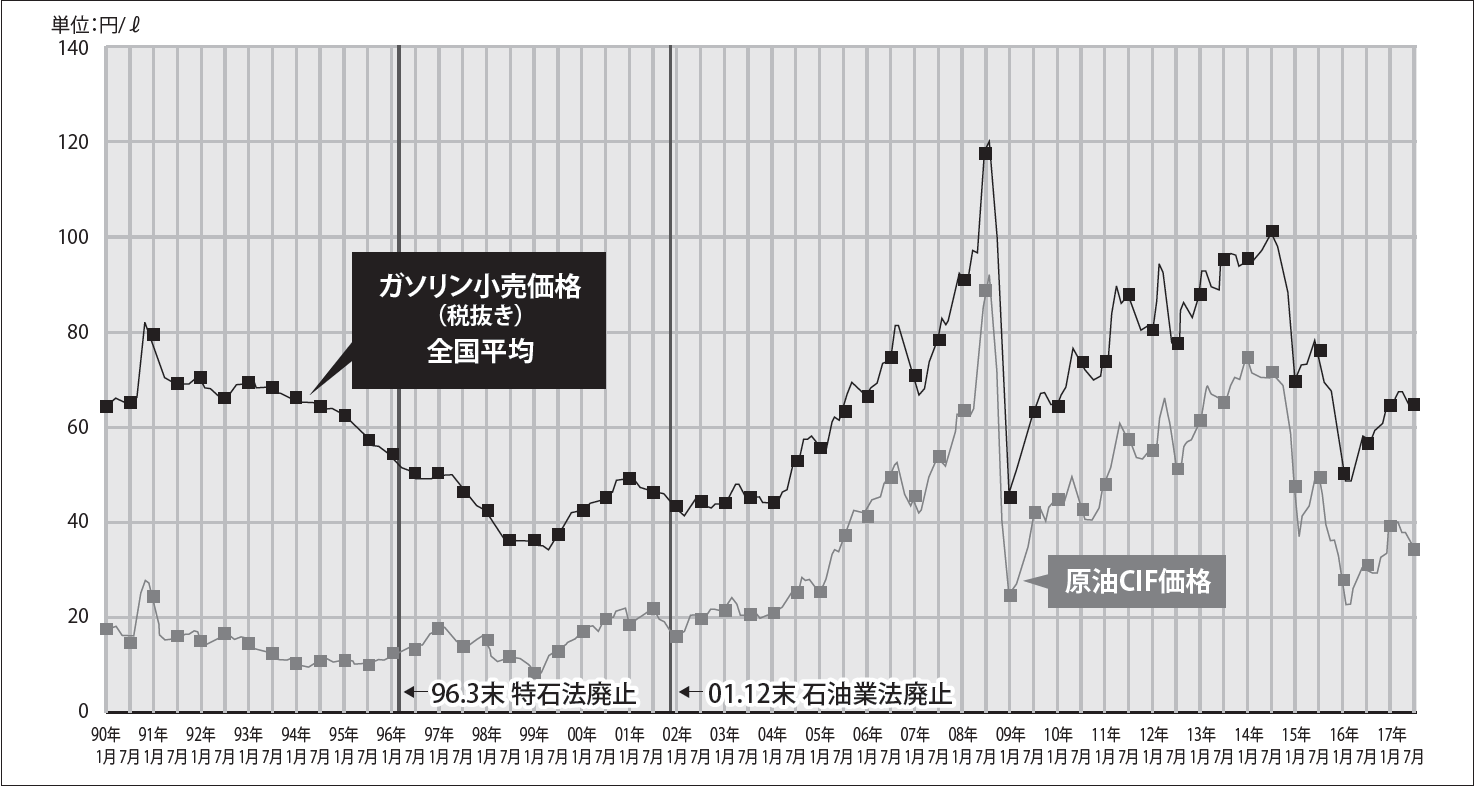

図1 ガソリンのマージン推移

出所:財務省、石油情報センター

原油価格高騰と週決め市況連動方式

2000年代に入ると、米国同時多発テロ(01年9月)やイラク戦争(03年3月)など地政学リスクの増大、原油先物の金融商品化、中国やインドなど新興国の石油需要拡大によって、原油価格は高騰を続けた。石油各社は、引き続き月決めコスト連動方式を採用し、原油価格上昇の価格転嫁に務めたが、原油価格が100ドルを超えた08年初めごろには、迅速な価格転嫁の必要に迫られ、月決め方式の見直しの動きも出た。

一方で、流通マージンの圧縮、事業者数・給油所数の減少など、困難な経営に直面する流通業界は、系列取引に関するブランド料や非系列製品(業者間転売玉)の仕入れの取り扱いなどを巡って、石油元売り会社との対立関係が激化し、公平かつ透明な仕切(卸)価格の実現を求める声が高まった。

05年9月には、公正取引委員会から、卸価格決定における透明性・公平性確保の要請があった。

そのため、石油元売り各社は08年10月から順次、卸価格を週決め市況連動方式に移行した。卸価格は、原油価格の激しい変動に対応するため、週決めにするとともに、価格決定の透明性を確保するため、製油所出荷基準価格に運賃、ブランド料を加え、インセンティブで加減するフォーミュラ価格の考え方を採用した。また、基準価格としてスポット市況などに連動させることになった。

しかし、スポット市況は、必ずしも需給を反映したものではなく、原油輸入価格(調達コスト)と乖離することもあった。しかも、それらの調査方法について、必ずしも客観性が担保されていなかったことから、2010年からは、基準価格について、原油輸入価格や内外製品市況を総合的に勘案する方式に、さらに14年6月からは、原油輸入価格をより重視する方式に移行した。

「新しいステージ」の価格体系へ

このように、わが国の石油業界は、精製・元売り業界も流通業界も、原油価格の変動と国内需給が大きく影響するガソリンを中心とする国内市況の狭間で、確実に収益を確保すべく長年苦闘を続けてきた。

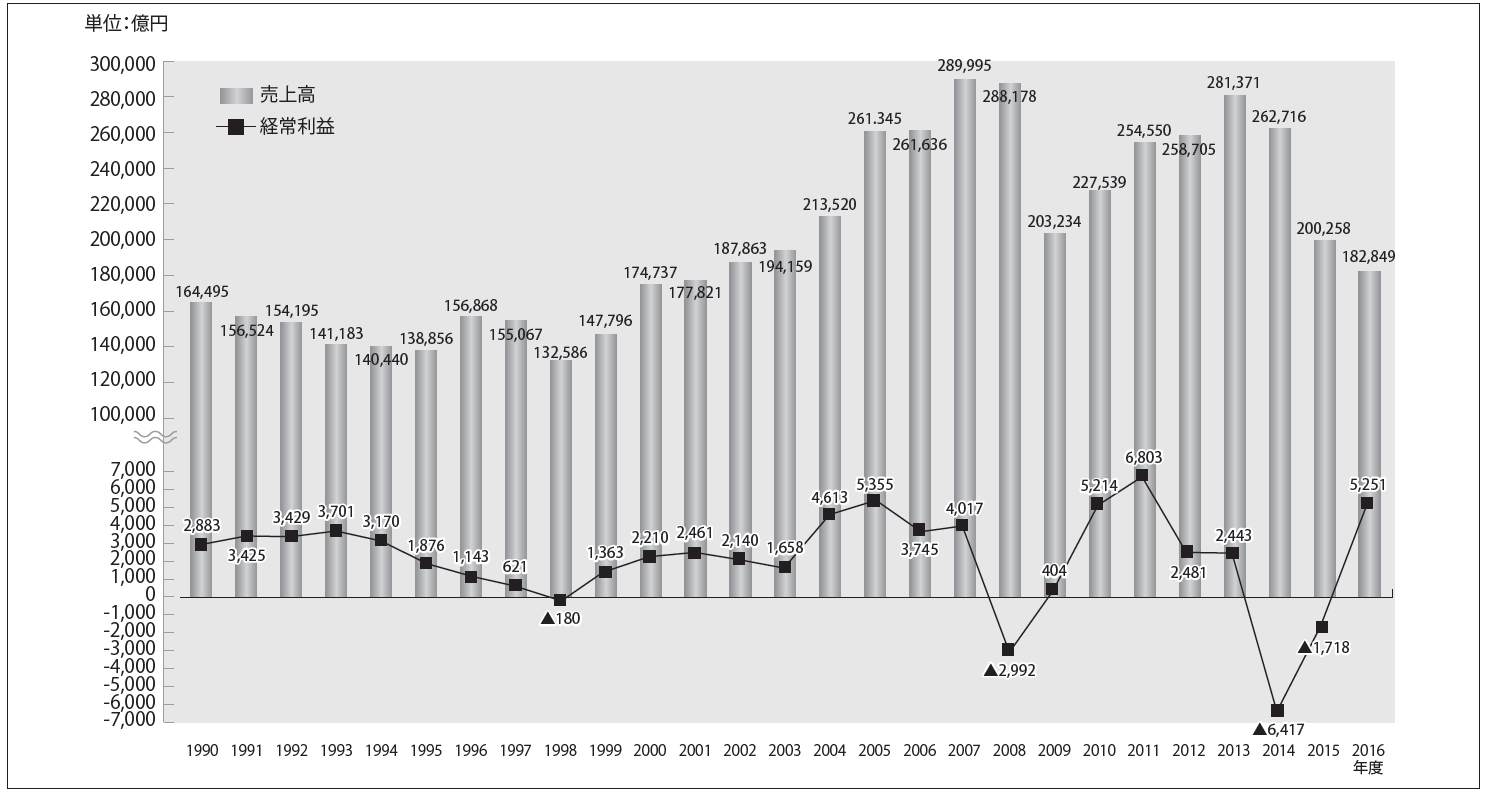

図2 石油精製元売り会社の売上高と経常利益

出所:石油連盟

幸い、シェール革命によって、原油価格は100ドル超えから60ドル台の水準まで低下した。国内的にも、2017年のエネルギー供給構造高度化法に基づく過剰精製設備廃棄の実施とJXTGエネルギー発足など業界再編によって、国内石油製品の需給環境は格段に改善され、市況維持にも成功している。

JXTGの合併承認、出光興産による昭和シェル株式取得に関する公正取引委員会の審査で、市場における実質的な競争制限を防止するための問題解消措置(事実上の合併承認条件)として、備蓄義務の肩代わりや輸入設備の貸借など石油製品の輸入促進措置を講ずることになった。

また、今後とも石油需要の減少が続く中で、石油産業のサプライチェーンの維持・強化を図るため、国際競争力の強化が必要とされ、製品輸出などの海外展開が喫緊の課題となっている。こうした状況を考えると、今後、国内製品の製油所出荷価格の水準と体系は国際市況に準じた形にならざるを得ない。国内需要の減少に応じて縮小を続け、サプライチェーンが弱体化するという悪循環を断ち切るには、国内製品価格水準とその体系を国際化し、新たな収益基盤を確立する努力を重ねていくしかないだろう。