日本の再生可能エネルギー普及を「真面目に」考える(その1)

── 中長期的な再エネ大量導入に向け、いま何が必要か

竹内 純子

国際環境経済研究所理事・主席研究員

(「環境管理」からの転載:2018年3月号)

2012年の固定価格買取制度(以下、FIT)導入以降、再生可能エネルギー(以下、再エネ)の普及が急速に進んでいる。これを中長期的な大量導入につなげ、再エネを主力電源としていくためには何が必要であろうか。喫緊の対処として、再エネに関わるコスト全体を抑制することを求めたい。再エネに関わるコストとしては、まず導入支援のための直接的コストがある。FITの下、「再エネ発電賦課金」は今や一般家庭の電気料金の1 割以上にもなり、産業活動にも大きな負担となっている。もう一つ、再エネの導入量が増えるにつれて増大するのがネットワークコストだ。「再生可能エネルギーをうまく使いこなすためのコスト」といえばわかりやすいだろうか。送電網の拡充や調整電源の維持など、自然変動電源である太陽光・風力を大量に受け入れつつネットワークの安定性を確保するためのコストが必要になる。

こうした再エネにかかるトータルの国民負担をコントロールしていくことが、持続的な再エネ導入には不可欠である。

1.再エネコストの「日本問題」

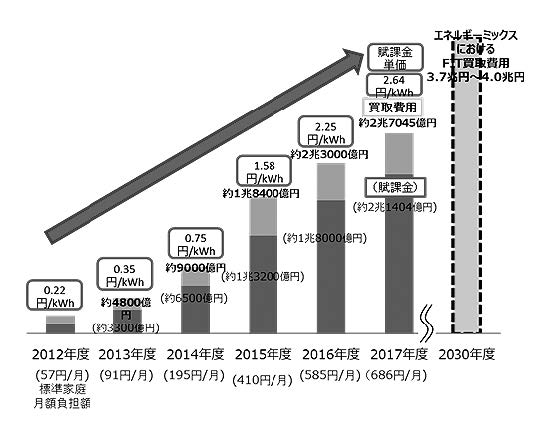

世界の再エネコストはここ数年で急速に低下したが、わが国では高止まりしており、「日本問題」とすら呼ばれている。2012年のFIT導入以降に国民が負担した賦課金の総額は既に6兆円を超えた。2016年度の再生可能エネルギー買取総額は約2兆3,000億円、回避可能原価(火力発電等でその電気を発電した場合にかかったであろうコスト。買取総額から回避可能原価を差し引いた賦課金が、純粋な再生可能エネルギーへの支援のコストということになる)を引いた賦課金総額は約1兆8,000億円に上った。同制度により買い取った電気の量は約570億kWhであり、総発電電力量の約7%の電気に過ぎない。その対価として適切かどうかは大きな議論の余地があるだろう。

1.1 改正FIT法による太陽光入札は低調に終わった

政府は再エネ賦課金の増大を抑えるため、2017年4月に施行した改正FIT法により、中長期の価格目標設定と入札制度の導入を行った。賦課金の抑制につながると期待された入札制度であるが、対象は2MW以上の太陽光に限定され、昨年11月に実施された入札では、上限価格21円に対して、最低落札価格17.2円、上限価格と同等の21円での落札が2件あったのを含めて、他の案件も上限価格に近い値での落札となった注1)。日本よりも日照条件の悪いドイツで、昨年6月に行われた太陽光発電の入札では5.88ユーロセント/kWhと、この1/3である。入札全体が低調であったことに対しては注2)、事業者からは保証金の負担が大きいことがその理由であるとの意見も出されたが、政府が行ったドイツ、フランスなどとの比較においては、両国とも日本の保証金額と同水準かそれ以上であったとされている注3)。

政府は2018年度からはバイオマスにも入札制度を導入する方針を示すなど、徐々に競争原理導入を進めていく方針であるが、今のところ入札制度による国民負担抑制効果は期待外れであったといわざるを得ない。

そもそもこの入札制度には当初から疑問が多い。まず入札量(募集容量)をどのように定めたのかだ。政府が策定した長期エネルギー需給見通し(以下、エネルギーミックス)によれば、2030年には太陽光発電を6,000万kW導入することが目標となっている。しかし2017年3月末時点において、非住宅用の太陽光発電だけで認定量は約7,900万kWと、大幅にエネルギーミックスの目標を超過していたのである。改正FIT法では、2016年6月末までに認定された案件のうち、2017年3月31日までに電力会社と接続契約を結ぶことができなければ認定が失効すると定めたため、約1,463万kWの非住宅用太陽光の認定が失効したが、それを引いても契約済みが既に約6,400万kW確保されていることになる。ここに、2016年7月1日から2017年3月31日の間の新規認定案件のうち、認定日の翌日から9か月以内に電力会社との接続契約を締結したものが加わってくる。そのすべてが運転開始にこぎつけるわけではないが、次回入札を実施するとして、どうやって入札量を決めるのか。昨年の時点でほぼ目標量を既に満たしていることが明らかであった中で、経済産業省の資料には、どうやって入札量を定めたのかの説明はない。

2030年の導入目標量を既に満たしたとしても、2030年の電力コストを2013年のそれよりも引き下げるというエネルギーミックス策定の前提条件をクリアできるのであれば、再エネの導入支援を継続することには国民理解が得られるだろう。しかし、電力コストの引き下げができないのであれば、どこまでの負担なら許容されるのか、国民に問うべきだ。

図1/固定価格買取制度導入後の賦課金の推移

(出典:資源エネルギー庁資料より)

1.2 再エネのコスト構造に関する情報開示不足

そもそもなぜわが国では諸外国と比べ再エネのコストが高いのか。サウジアラビアやメキシコ、インドなど自然条件が異なる国とは設備稼働率が異なるのは当然であるが、入札の結果がドイツの3倍なのはなぜか。まず、そのコスト構造をデータに基づいて分析する必要があるだろう。

しかし現状、再エネ事業に関する情報開示が十分になされていない。10kW以上の太陽光発電設備を持つ事業者には、パネルの枚数、価格、メーカーなどを含めて毎年の運転コストに関する報告が法律により義務付けられている。しかしこの「運転費用年報」の提出を行っているのは、該当事業者の35%程度しかいないことが報じられている注4)。本来すべての事業者がこの年報を提出していれば、それぞれの案件ごとのコストの内訳などもわかり、コストダウンを妨げている課題が何かがわかるはずだ。

1.3 「適正な利潤」を確保した案件は、FIT支援からの卒業を

年報の提出を徹底すれば、案件ごとの投資回収の進捗もわかる。投資コストと買取価格設定時に置いたIRRの回収が終わったプロジェクトについては、賦課金による補助をやめるという制度改正も検討されるべきではないか。本来FIT法は、再生可能エネルギー事業者に対して「適正な利潤」を確保させるよう調達価格を設定することを定めているが、「過度な利潤」を確保させるとはしていない。限られた原資で、より多くの再生可能エネルギーを導入するのであれば、投資回収と適正な利潤の確保が終わった案件についてはFITによる支援から卒業してもらうべきではないだろうか。

FIT制度導入時の制度設計の甘さにより国民負担が過剰に膨らんでいることは、一部有識者からは繰り返し指摘されてきた。これ以上この状態を放置することは政府の怠慢といわざるを得ない。

- 注3)

- 調達価格等算定委員会(第34回)資料1「入札制度について」スライド8

http://www.meti.go.jp/committee/chotatsu_kakaku/pdf/034_01_00.pdf

- 注4)

- 月刊誌WEDGE2017年5月号「太陽光発電普及のひずみ 電力会社が抱える未収金」