OPEC・非OPEC協調減産の9カ月延長

需給均衡、地政学リスクと政経分離

橋爪 𠮷博

日本エネルギー経済研究所 石油情報センター

(「月刊ビジネスアイ エネコ」2018年1月号からの転載)

はじめに

2017年11月30日、オーストリア・ウイーンの石油輸出国機構(OPEC)本部で、第173回OPEC総会と第3回OPEC加盟国・非加盟産油国の閣僚級合同会合が開催され、18年3月末が期限の現行の協調減産合意を同年末まで9カ月間延長するとともに、減産を免除されていたリビアとナイジェリアが減産に復帰することで合意した。

本稿では、前回の総会・合同会合(17年5月25日)以降の動きなどを振り返り、今回の合意内容を分析するとともに、今後の展開を検討したい。また、歴史的合意から約1年経過した協調減産と、これを主導したサウジアラビア・ロシアの協調関係について評価してみたい。

これまでの推移

(1)協調減産の実施

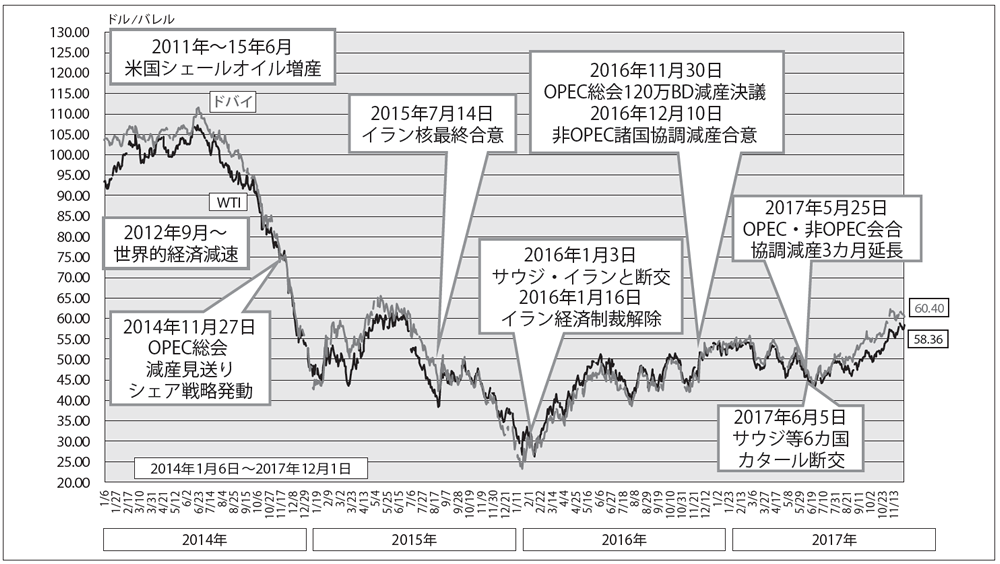

原油価格(WTI先物)は14年夏まで、1バレル=100ドル超の水準で推移していたが、シェールオイルの増産、新興国の経済減速による需給ギャップの拡大により、同年秋ごろから下がり始めた。さらに、OPECがシェア維持戦略をとり、シェールオイルに対抗し増産した結果、15年初めには50ドルを割る水準まで急落した。

その後、15年半ばの一時期を除いて、約2年間にわたり、原油価格は40ドル台で低迷し続けた。

OPECは、油価低迷を放置し、シェールオイルに価格競争を仕掛けた格好だが、シェールオイルの価格競争力は想定以上に強く、油価が下がっても生産は大きくは減らなかった。一方、油価低迷によって産油各国の財政収入が激減し、国内の経済運営に支障が生じてきたため、16年春ごろから、サウジとロシアが中心となって原油価格の立て直しに向けた調整が始まった。

その結果、16年9月28日の第170回OPEC臨時総会で、8年ぶりに減産を実施する方向で合意(アルジェ協定)。同年11月30日の第171回OPEC定例総会で、17年上期の生産量について、16年10月生産実績比で120万バレル/日の減産を決議した。その後、12月10日に開かれた第1回OPEC加盟国・非加盟産油国合同会合で、ロシアなど非加盟11カ国が60万バレル/日の協調減産を実施することで合意し、17年初めから計180万バレルの協調減産が実施された。

(2)2017年の原油価格

協調減産により需給環境が好転するとともに、需給均衡の早期実現への期待が高まり、原油価格は16年秋の45ドル水準から17年初めには55ドル水準まで回復した。こうして、サウジ主導のOPECとロシア主導の非加盟主要産油国による協調減産が油価の下値を支え、米国産シェールオイルの増産が上値を抑えるという構造ができ上がった。

17年の年央に減産順守率がやや低下したことや、同年5月25日の第172回OPEC定例総会で減産期間を18年3月末まで9カ月間延長することを決めたものの、想定内の内容で新味がなかったこと、17年6月5日にサウジ・UAE(アラブ首長国連邦)などによるカタール国交断絶でOPEC内の協調に懸念が拡大したことなどから、原油価格は17年年央に40ドル前半まで軟化した。

しかし、サウジが8月以降、原油輸出を30万バレル/日削減したほか、イラク中央政府とクルド自治政府の対立激化によって原油の供給懸念が生じたこと、サウジのサルマン国王が10月5日、ロシアでプーチン大統領と会談し、両国を中心とした協調減産の再延長に対する期待感が膨らんだこと、サウジの有力王族・現職閣僚・実業家が11月4日に拘束されるととともに、サウジ・イランの対立激化などによる地政学リスクの高まりもあって、11月にはWTI先物が60ドルに接近する水準まで上昇した。

ただ、これまでに積み上った石油在庫の圧力、米国でのシェールオイルを中心とする増産傾向もあって、原油価格は堅調ながら一進一退の動きで推移した。

今総会・合同会合の概要

(1)審議経過

第173回OPEC総会は11月30日午前中(現地時間)に開催され、午後から第3回OPEC・非加盟産油国による閣僚級合同会合が同じくOPEC本部で開催された。前日(11月29日)には閣僚級合同監視委員会が開催され、9カ月間の協調減産延長を総会・合同会合に諮問することで合意した。従来は、会合後の記者会見の予定時間が事前に告知され、午後4~5時ごろ(同)に開かれていたが、今回は時間が告知されず、同7時の開催と遅れた。

また、記者会見では、合同会合での合意内容が「協力宣言」として公表され、OPEC総会の決議については後日発表された。

(2)合意内容

今回の主な合意内容は、①協調減産の実施期間を18年12月末まで9カ月間延長、②次回会合で協調減産の見直し、③減産を免除されていたリビア・ナイジェリアの減産参加(復帰)―の3点。

減産延長は、10月に行われたサウジのサルマン国王とプーチン露大統領との会談と両国エネルギー相の会談の際に確認されていたもようだが、在庫の取り崩しを含めた需給均衡達成時期の見通しの相違から、調整に時間を要したものとみられる。そのため、原油価格への影響を考慮して減産期間の延長は9カ月間とするものの、早期均衡を主張するロシアに配慮する形で、次回会合での協調減産の見直しを追加したと思われる。

また、内戦や反政府組織によるテロなどで原油の生産水準が低下し、現行の減産を免除されているOPEC加盟国のリビアとナイジェリアが次の延長期間から減産に復帰することになった。イランのザンガネ石油相によれば、両国は2017年の生産水準を上限にするという。

加えて、サウジとロシアを共同議長に、アルジェリア、クウェート、ベネズエラ、オマーンで構成する閣僚級監視委員会(JMMC)などの活動を継続するとともに、双方の協力関係の強化などが確認された。

こうした合意内容は、事前の想定範囲内ではあったが、ニューヨークのWTI原油先物市場は11月30日、前日比0.10ドル高の1バレル=57.40ドル、翌12月1日は同0.96ドル高の58.36ドルと堅調に反応した。当面、60ドル前後の水準で推移するものとみられる。

合意の評価と2018年の展開

(1)需給均衡の回復と堅調な原油価格

今回の合意の評価と今後の展開について、まず指摘できることは、18年には石油市場の需給が均衡に向かい、一本調子の上昇はないものの、原油価格は堅調にすると予想される。

国際エネルギー機関(IEA)によると、17年のOPEC原油生産は、減産により世界の石油需給が均衡する水準(CallonOPEC)である3270万バレル/日近い水準まで落ちており、過去最高水準にあった先進国の石油在庫も減少し始めている。18年の石油需要の伸び(同120万バレル)によって、同年中には「過去5年間の平均水準」まで落ちるとみられていることから、原油市場のリバランス(需給が均衡に向かうこと)は達成されると思われる(表1)。

そのため、原油価格は当面堅調に推移し、大きな低下は考えにくい。ただ、60ドルを超えると、シェールオイルの増産が予想されるため、一本調子での70~80ドル水準まで回帰することはないと考えられる。米国エネルギー情報局(EIA)によると、18年のシェールオイルを含む米国原油生産は史上最高の990万バレル/日を記録すると予想されている。

協調減産が原油価格を下支えし、シェールオイル増産が上値を抑えるという市場構造は、当初の想定よりは効果的かつ強固であると言えるのではないか。

(2)サウジとロシアの協調体制

今回の合意の評価として、サウジとロシアが主導する協調減産体制が一段と強化されたことがある。仮に協調減産が終了したとしても、国際石油市場におけるこの協調関係は、石油市場で一定の役割を果たし続けるのではないだろうか。

16年末の協調減産に向けた両国の協調関係の成立は、大きな驚きをもって受け止められた。OPECの減産実施はともかく、非OPEC産油国11カ国(17年5月に赤道ギニアがOPECに加盟したため現在は10カ国)の減産実施には疑問の声も多かった。それだけ、産油各国の財政状況が厳しくなり、原油価格引き上げの必要性が大きかったと言うことだろう。

サウジとロシアにとって、16年末時点よりむしろ現在のほうが、原油価格維持の必要性が高くなっている。サウジにとっては、石油に依存した経済からの脱却を目指した経済改革の象徴となっている国営石油会社サウジアラムコの18年中の新規株式上場(IPO)のために、ロシアにとっては、18年春の大統領選挙を前に、プーチン大統領再選のために、原油価格の高め維持が政治的に必要不可欠となっている。

両国の協調関係強化の象徴が、17年10月にあったサウジ国王の初めての訪ロである。政治的には、サウジが敵視するシリア(アサド政権)やイランとの友好関係が目立つロシアと、石油市場では協調強化を進めざる得ないところが極めて興味深い。

単独での需給調整(Swing)を回避し、シェア維持戦略を目指すサウジにとっては、OPECベースでの需給調整よりも、ロシアなどの非加盟産油国を巻き込んだ需給調整のほうがはるかに効果的である。一方、ロシアを筆頭にほかの産油国は、サウジについて行かざるを得ない。すなわち、サウジは約200万バレル/日という世界最大の余剰原油生産能力を有し、上方にも下方にも需給調整が可能である。その気になれば、原油増産による油価暴落というほかの産油国に対する制裁が可能な唯一の産油国である。1980年代後半の2回の油価10ドル割れのうち、88年の10ドル割れは、OPEC各国の生産協定違反に対し、サウジが増産で油価を下げる懲罰的色彩が強かった。この2回の原油価格暴落は、ソビエト連邦崩壊の最大の経済的要因にもなった。

(3)地政学リスクの復活と政経分離の進行

2018年は、原油価格の形成要因として地政学リスクが復活する一方で、サウジ・米国・ロシア・イランといった主要国間で政経分離傾向がさらに進むだろう。

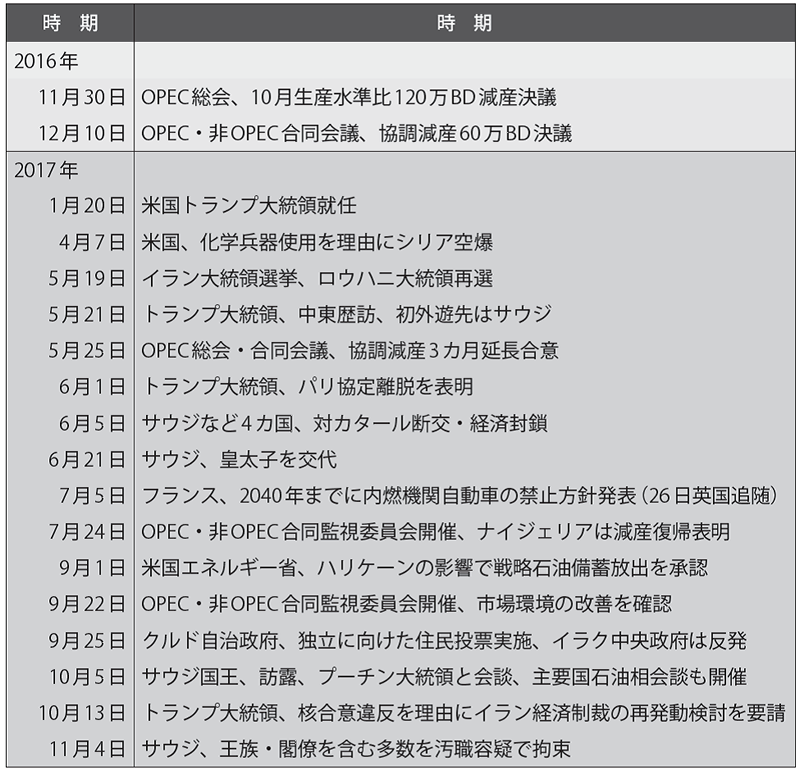

17年下期の原油価格上昇の要因として、イエメンやレバノンでのイスラム教シーア派勢力との対立激化などサウジのムハンマド皇太子の対イラン強硬外交、サウジでの国内改革の難航と11月に起きた有力王族らの汚職容疑での拘束事件などサウジ国内政治の動揺、9月末の住民投票実施を契機とするクルド自治政府とイラク中央政府の対立激化、10月のトランプ米政権によるイランへの経済制裁再開に関する検討要請など、地政学リスクが大きく指摘されるようになった(表2)。

16年1月のサウジとイランの国交断絶においても、17年6月のサウジ・UAE(アラブ首長国連邦)などの対カタール国交断絶においても、地政学リスクの高まりが原油価格の上昇要因となることはなく、むしろ、OPEC内の協調が難しくなるとして、原油価格の下落要因として理解され、関係者からは地政学リスクは原油価格の形成要因ではなくなったとの見方も出ていた。

原油価格の形成要因として地政学リスクが復活傾向にある背景としては、サウジという主要産油国の存立に関する懸念拡大や、原油先物市場における需給要因や金融要因の後退に伴う地政学要因の相対的拡大など、いろいろな見方がありうるが、需給均衡が達成されるだろう18年には、この傾向がさらに強まるのではないかと思われる。

ところが、不思議なことに、これと同時に進行しているのが、サウジ・イラン・米国・ロシアなど主要産油国間での政経分離の傾向である。

ムハンマド皇太子が主導するサウジは、トランプ米政権の政治的支持を背景に、イランとの対立関係を激化させる一方、16年11月のOPEC減産協定は、サウジとイランの妥協によるものだった。16年初めにサウジとイランは国交断絶をしたにもかかわらず、石油担当相の間では相互往来を行っており、今回もイランのザンガネ石油相は減産延長を積極的に支持した。国際政治では敵対するシリアやイランとの協調姿勢が目立つロシアだが、協調減産ではサウジはロシアとの協調関係を重視している。そして、協調減産のターゲットは米国のシェール生産業者である。

こうした主要産油国間の国際政治における友好関係と石油と経済における協力関係のねじれが、どのように展開するのか。2018年の国際石油市場での注目すべき論点になるだろう。