炭素税で石炭火力は止められるか

~カーボンプライシングのパラドックス~

印刷用ページ1 はじめに

カーボンプライシングとは、CO2排出に伴うコストを所与とせず、企業や家計の排出削減行動を促進するよう、CO2排出の価値を捉えて値付けし、政策的に上乗せすることである。理論的には、カーボンプライシングによりCO2排出コストが上昇すれば、例えば省エネ投資の採算が改善するので、排出削減行動が促進される。政策的上乗せの方法には、エネルギー税のように化石燃料に税を課す方法と、排出量取引のように排出行為そのものを有償化することが考えられる。

カーボンプライシングには、企業や家計の省エネを促進するだけでなく、電力セクターにおいて、再生可能エネルギーや原子力といった非化石電源への転換を促す目的で、化石燃料に「炭素税」を課することも含まれる。特に石炭火力は、天然ガス火力に比べて発電量当たりで2倍程度のCO2排出量があるから、炭素含有量当たりの課税をすることで2倍のコストが政策的に上乗せされて、天然ガス火力への代替効果が期待できるという。

果たしてそうだろうか。実は、石炭火力を抑制する目的で炭素税を課して発電単価を政策的に引き上げたとしても、自由化されて競争が激しい電力市場では、石炭火力と天然ガス火力の価格差が存在する限りにおいて、石炭火力の発電電力量はかえって増加し、天然ガス火力は減少する可能性があるのだ。

2 寿司屋の注文:トロとカッパ巻きのどちらを選ぶ?

このことをまずは単純なモデルで証明してみよう。今、あなたは寿司屋に行き、大好物のトロと、さほど好きではないが空腹を満たすため食べざるを得ないカッパ巻きを計5貫注文しようとしている。財布の中には1,400円ある。トロの値段が一貫400円、カッパ巻きが100円である場合の最適な組み合わせはトロ3貫、カッパ巻き2貫である。これで予算に過不足なく5貫食べられる。

ここでカッパ巻きの値上げがあり、一貫200円になったとする。値上げがあったのだからカッパ巻きの注文を減らさねばならないのかと思いきや、実はそうではない。最適な組み合わせはトロ2貫、カッパ巻き3貫である。トロを3貫も注文してしまうとカッパ巻きは1貫しか注文できず、計4貫しか食べられないからである。

さらに天候不順が続いたのか、キュウリの市場価格が高騰し、カッパ巻きが250円に値上げされたとする。この場合はトロ1貫、カッパ巻き4貫になる。価格が上昇すればするほど、さほど好きでもないカッパ巻きを食べなければならないのだ。トロを3貫注文した残りの200円では、250円に値上がりしたカッパ巻きは1貫も食べることができないからである。

このように、高価な財・サービス(トロ)への需要家の選好があっても、安価な財・サービス(カッパ巻き)の価格が上昇した場合は、相対的に選好度合いの低い安価な財の需要が増加する可能性があることが知られている。これを「ギッフェンのパラドックス」注1)という。

図1 寿司屋の注文

3 電源構成:天然ガスと石炭のどちらを選ぶ?

CO2排出抑制を目的にカーボンプライシングを導入した場合も、相対的に安価な石炭への需要が高まり、高価な天然ガスへの需要が減ることで、CO2排出量がかえって増加してしまう可能性がある。このことは、炭素含有量に応じて化石燃料一律に課される「炭素税」でも、天然ガスは免除され石炭のみに課される「石炭税」でも同じ結論になる。その証明は次のとおりである。

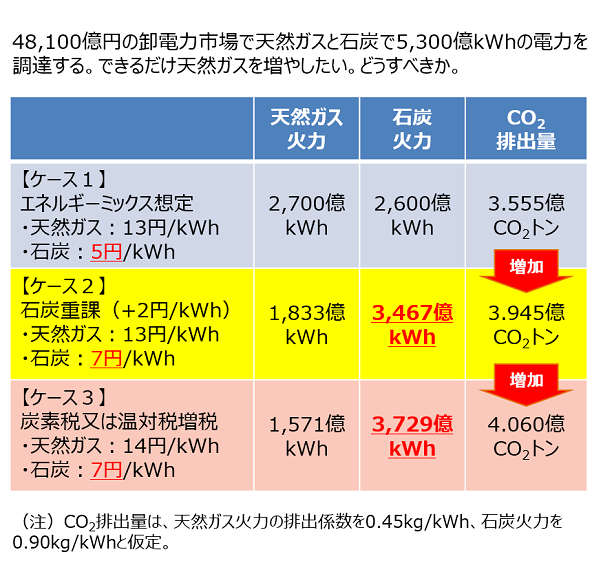

政府のエネルギーミックスにおける2030年度の発電電力量の見通しは約1兆kWhであり、そのうち天然ガス火力の割合が27%、石炭火力が26%とされるので、両火力の合計で5,300億kWhの電力を調達する卸電力市場があると考えることができる注2)。天然ガス火力の単価が13円/kWh、石炭火力が5円/kWhと仮定すると、この市場規模は48,100億円である。そして天然ガス火力の排出係数を0.45kg/kWh、石炭火力を0.90kg/kWhと仮定すると、年間のCO2排出量は合計3億5,550万トンになる。

ここで新たに「石炭税」を課して、石炭火力の発電コストを人為的に2円引き上げることを考える。電力小売事業者としては、卸電力市場から料金収入の範囲内で5,300億kWhの電力を調達しなければならない。天然ガス火力の単価が13円/kWh、石炭火力が(2円上がって)7円/kWhという前提では、天然ガス火力から1,833億kWh(18%)、石炭火力から3,467億kWh(35%)を調達することになるだろう注3)。石炭税により相対的に安い石炭火力のコストが膨れあがっているため、相対的に高い天然ガス火力からの調達量をこれ以上増やすと赤字になってしまうからである。

さらに「炭素税」として、炭素排出量に応じて、天然ガス火力の単価を1円/kWh、石炭火力を2円/kWh引き上げる課税をしたとする。炭素税率としては2,222円/CO2トンである。この場合は天然ガス火力から1,571億kWh(16%)、石炭火力から3,729億kWh(37%)を調達することになるだろう。炭素税により天然ガス火力と石炭火力のコストの双方が膨れあがっているため、相対的に高い天然ガス火力からの調達量をこれ以上増やすと赤字になってしまうからである。

これにより、年間のCO2排出量は4億600万トンに増える。これでは我が国の国際公約である2013年度比26%減の2030年度目標を達成できない。

図2 電源構成

4 おわりに

カーボンプライシングの導入を円滑化するため、激変緩和措置として、初期は低額なものとしながら段階的に税率を上げていくことが提案されている。しかし、それは政治的なゴマカシであり、地球温暖化対策としては理論的に間違っている。卸電力市場は自由化され、メリットオーダー原則により、安い電源から給電指令が発出される。中途半端な増税は、かえって排出量を増やす可能性があるのだ。

もちろん、石炭に激烈な禁止的課税を行い、価格差を喪失させれば、天然ガス火力が石炭火力を駆逐することも理論的には可能である。しかしそのためには、この設例では8円/kWh以上の新たな石炭税を導入する必要がある。そして石炭火力の発電量が2,600億kWhである場合において、この石炭税収は2兆800億円を超える巨額なものになる。消費税1%分に相当する国民負担が発生するのだ注4)。中小企業をはじめとする電力多消費産業への影響、低所得者層への逆進性も懸念される。国民的議論が必要だろう。

石炭はCO2排出量が多いが、経済性と安定供給性に優れたエネルギー源であり、当分の間は、他のエネルギー源とバランス良く活用していくことが重要である。これまで見たとおり、2030年度のエネルギーミックスを実現し、温室効果ガス削減の中期目標を達成するには、炭素税や石炭税は現実には役に立たない。再生可能エネルギーの最大限の導入と安全が確認された原子力発電所の再稼働を進めることにより、エネルギー供給構造高度化法の非化石電源比率44%を目指すと共に、0.37kg/kWhという排出係数の達成を目指す電力枠組みを厳格に運用していくほかないのである。

- 注1)

- 19世紀から20世紀初頭のイギリスの経済学者、ロバート・ギッフェンから。ただし、寿司屋の設例は筆者によるもの。

- 注2)

- 簡単化のため、石油火力等の他の電源を考慮しない。原子力発電は出力調整運転が行われず、再生可能エネルギーはFIT制度により全量の買取りが義務づけられているので、カーボンプライシングにより調達量は影響を受けないことから、この仮定は現実の卸電力市場と矛盾しない。

- 注3)

- 簡単化のため、省エネ法の規制や電力枠組みによる自主的な取り組みを考慮しない。また、天然ガス火力に比べ石炭火力は負荷追随性が低い特性があるので、電力需要の態様によってはこの通りにならない場合も考えられる。

- 注4)

- 石炭税ではなく、化石燃料一律に課される炭素税をもって天然ガス火力と石炭火力の価格差を埋めようとすれば、天然ガス火力で8円/kWh、石炭火力で16円/kWhのコスト増となるよう、17,778円/トンの炭素税を課することになる。このとき火力発電コストは21円/kWhで均衡するが、我が国のCO2排出量を12億トンとすれば、経済全体では21兆円の税負担増となる。さすがにこれは明らかに非現実的である。

※ 当記事は11/15(水)付の「環境新聞」2面に引用されました。